出国公干和留学,出行目的不同,在保险上却是同宗同源,都是从境外旅游险细分而来。

境外旅游险根据出行目的,可以分为探亲、旅游、商务和留学等。当然,大多数情况下,我们的出行目的都很明确,难的是针对不同目的——

如何选择真正适合自己的商务/留学保险产品?

商旅/留学保险保什么?

首先我们要知道出行险的本质:一是加强出行期间的人身安全保障;二是抵御意外所致的财务风险冲击。

显然,不论是商务出行还是留学,其核心保障内容必然包含身故保障、医疗保障、紧急救援服务、个人财物以及个人责任保障。

上表只是让我们知道,购买商务/留学保险时应重点关注哪些保障内容,事实上面对市场上种类繁多的商务以及留学保险产品,要做出准确判断,仅知道这些还远远不够。

商务出行如何选择保险?

境外险保障责任那么多,哪些和商务出行相关呢?

1、交通工具意外伤害保障

商务出行,面临的首要风险来自于交通工具,可以根据自己乘坐的交通工具类型来挑选保险产品。

如经常乘坐飞机的人士,航空意外伤害的保额可以高一些;商务出行期间需要乘坐多种交通工具的,则应选择包含飞机、火车、轮船、汽车等意外伤害保障的产品。

目前航空意外险保额最高可以做到1000万,保费只需20元。建议“空中飞人“们可以加投一份航意险,提高这方面的人身风险保障。

如果一年之中乘坐飞机的次数超过5次,就不要买只保单次的航意险了,直接投保一份不限飞行次数的航意险吧,会更划算。

说到航空意外保障,就不能不提到航空延误,投保产品最好能够包含航空延误,毕竟现在航延发生率还是挺高的。

2、医疗保障及急救医疗运送和送返

出门在外,最担心的就是发生意外。交通工具、意外伤害及意外医疗保障,核心只有一个——人身意外保障,这也是商务出行保险的核心。

这里先普及三个概念:

什么是医疗补偿费用?

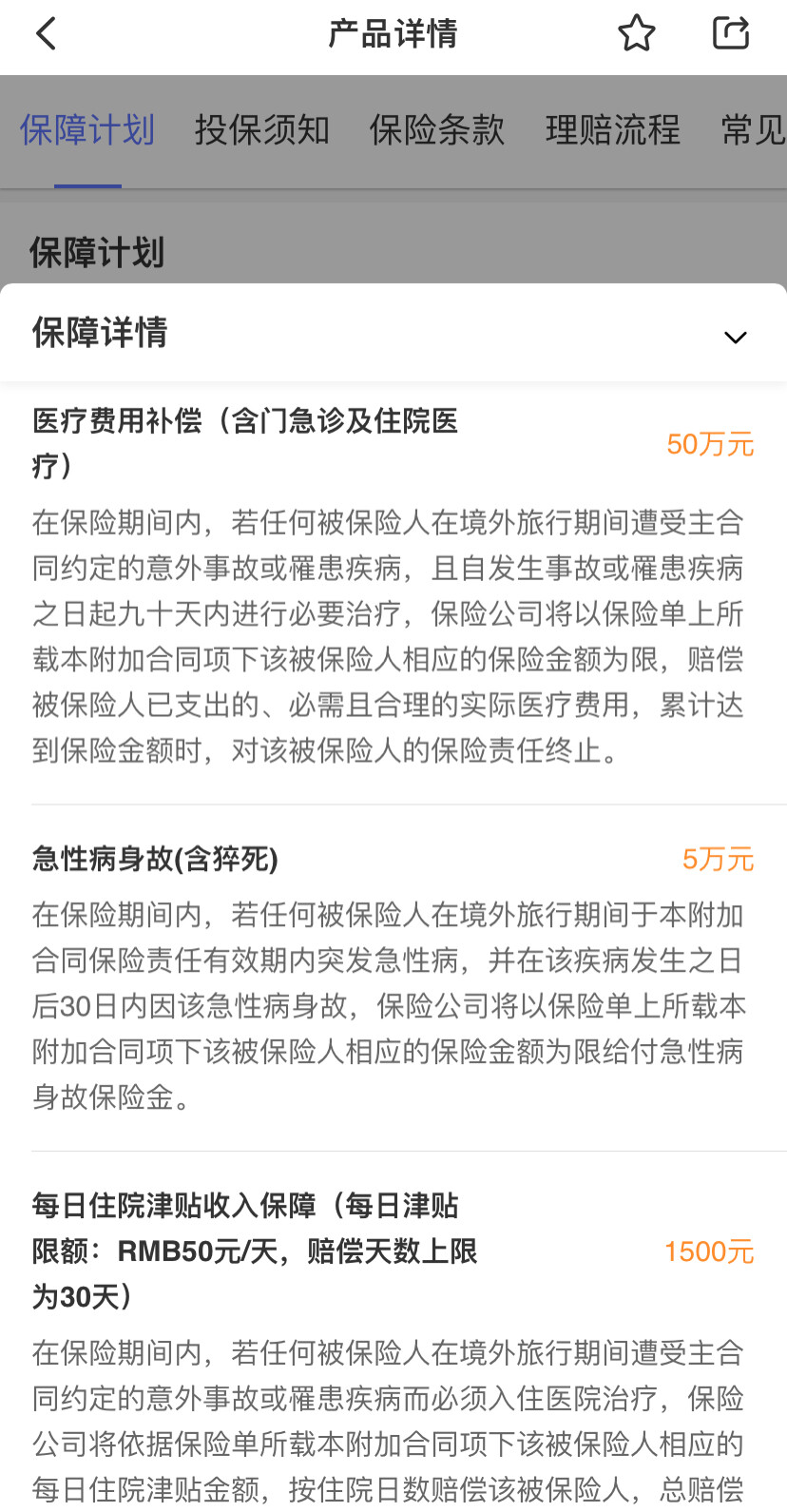

若我们在境外商务出行期间,因意外伤害或突发急性病需要进行门诊或住院治疗,保险公司会对我们已支出的、必需且合理的实际医药费用进行补偿赔付。

什么是境外医疗费用直付?

我们在境外商旅出差时,去保险公司合作的医疗机构看病,只要医疗费用在所买保险的保障范围内,被保险人自己不用付费,由保险公司和医院直接结算。

什么是紧急医疗运送和送返?

如果我们在境外发生意外事故或生病后急需送医治疗,而所在医院无法治疗就需要医疗运送服务。紧急医疗运送和送返,需要配备专业医护和必要运输工具,将被保险人运送至就近符合治疗条件的医院救治,也可以运送到住所地。

欧美等发达国家医疗费用相当高,在国内10块钱就搞定的小小脱臼,在美国能整出上万RNB的医疗费出来。

如果我们商务出行目的地是发达国家,医疗费用保额建议不要低于30万,最好有境外医疗费用直付服务。

紧急医疗运送和送返属于紧急救援服务,必要时甚至需要动用到直升机,费用对绝大多数人来说都是难以承受之重。因此境外旅游险中,如果含该项保障,保额一般会在50-100万。

3、海外务工专项保障

海外务工不属出商务出行,二者简单来说就是商务和劳务的区别。

海外务工保险有非常明确的职业界定,如仅承保1-3类或1-4类职业,投保时应确认自己从事的职业是否在承保范围内。

海外务工与商务出行的核心保障内容没有太大区别,只要所从事职业在承保范围内,重点关注人身意外、医疗、紧急医疗运送和送返等三方面保障即可。

留学如何选择保险?

适合留学出行的保险主要有两种,一是传统的境外旅游保险,二是专门的境外留学保险。一般境外旅游保险价格相对便宜,但针对性不强,建议可选择专门的出国留学保险。

留学生刚刚到达异国他乡这段时间,会有很多事情需要处理,一时无法顾及购买保险,但是这段时间又是最容易发生意外的时期,因此——

1、首次出国留学保险要在国内买好

在国内提前投保一份留学保险,这样从我们乘坐班机开始那一刻起,就已经处于保险公司的服务范围了。

购买境外留学保险,一方面应关注意外医疗保障、突发急性病医疗保障的保额;另一方面,还应注重紧急医疗运送和送返,尤其是一些需要紧急转运及返回国内治疗的情况,非常依赖这项服务。

2、需要符合申请签证要求

每个国家的医疗保险政策都不相同,留学生需要了解清楚留学国家的医保政策,根据留学国家的要求选择投保产品。

从各国大学的要求来看,目前对中国留学生有保险方面要求的主要是欧盟国家。目前去欧洲留学的中国学生必须在递交签证申请材料时购买一份境外保险,医疗保险金额不得低于3万欧元(即30万元人民币),同时保障期限也直接决定了我们在申根国家的停留期限。

3、留学保险专项特色保障

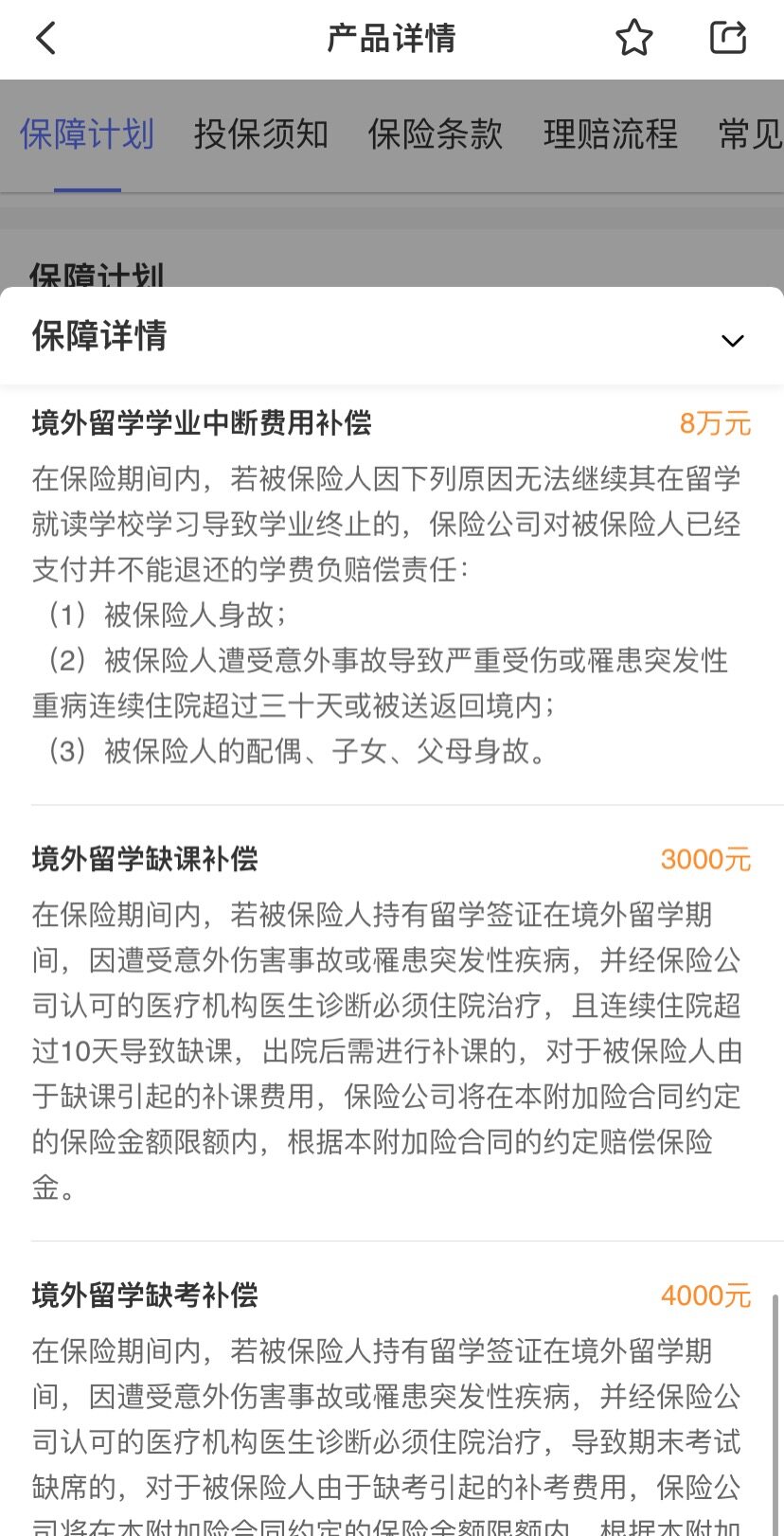

在购买留学专属保险时,还应关注一些特色保障,如学业中断保障。如果我们因为生病、意外或直系亲属亡故,无法继续留学生涯,已交学费无法退回的损失可以通过这一条款获得一定补偿。

可以看到,留学中断保障项目进一步细分为了学费、房租、缺课、缺考以及所在学校倒闭费用补偿等等,这也是留学保险中专有的针对性保障项目。

商务/留学保险投保Tips

1. 是否有单次出行天数限制?

如果条款中明确写了“单次最长旅行期限为180天”,那么即使我们选择的是1年的保障期限,在180天的单次出行天数限制后,没有往返回国,仍在国外,就算后期在境外出险了,保险公司也是不会承担责任的。

留学保险的保障期限必须涵盖注册课程的时间,每次最长可为12个月,保费是根据学生停留的时间长短来计算的。如果在国外商务出行时间较长,也可根据实际需求选择无单次出行天数限制的境外旅游险产品。

2. 根据商务/留学目的地来决定保额和保障范围

商务出行和留学保险的保额可以结合目的国的消费水平而定,若前往发达国家留学,出国留学保险额度建议不低于30万元。