自从互联网人身险新规一出,互联网保险就像变了天,

新规要求,线上不能卖万能险、分红险、投连险了,

第一个重点:线上不能卖万能险了。

什么是万能险呢?

简单来说,可以理解为某某保险带一个万能账户的保险,

万能险同时兼具保障和理财功能,一般会分为两个账户:保障账户和投资账户。

保障账户,保障重疾或寿险责任,

万能账户中的钱越多,保险金也越高,后续的保障和投资收益也会更好。

这样一种既有保障,又有收益的形式,新规以后只能通过线下投保了,

而且据业内人士分析,

互联网保险按新规调整时,部分年金险的收益也可能受到影响,未来或将趋于保守。

“保守”,你品、你细品!

目前,受新规的影响,许多高性价比的年金险已经陆续下架,

在网上十分热销的“光明慧选”养老年金,最晚在12月31日就会下架(具体时间以保险公司通知为准)。

这款产品大择以前也有介绍过,优点很多:

领取高、领取后还有现金价值剩余、保证领取20年、保障期选择灵活、可对接养老社区资格、央企股东背景等等。

这样一款年金险,各阶段收益怎么样?如何规划教育金和养老?赶紧来看一下。

1

光明慧选年金险,收益怎么样?

光明慧选是一款大品牌、保证领取20年且低门槛即可享受养老社区的年金保险。

(1)投保门槛低

没有健康告知,即便是身体有异常,也可以正常购买。

白纸黑字的收益,保证领取写进合同。

年老时,可以用于养老开销;

万一生病,可以用来补充医疗费。

起投保费要求低,每年5000元起就可以投保

这样就可以“积沙成塔”,实现自己的养老规划!

(2)保障期限灵活

它可以选择保定期,也可以保终身,不管选哪一种,都是保证领取20年。

保定期

我们都知道,退休后的20年,是养老生活的黄金时期。

如果保定期,即选一个起领年龄,保证领取20年。

并且,领完20年后,保障到期,还能再一次性领取10倍基本保额。

举个栗子:

慧先生,30岁,男性,年交10万,交10年,选择60岁起领。

则60-79岁这20年期间,每年领取133500元(累计共267万)。

80岁时还活着,还可以再一次性再拿到133.5万元。

这笔钱,可以继续用来养老,也可以留给下一代。

这样一来,既给自己规划了养老生活,又实现了资产传承。

万一没活那么长,才领几年人就身故了,岂不是很亏?

虽然概率很低,但不用担心!

这款产品是保证领取20年的。

如果在这保证领取20年期间,人就不在了,那么保险公司也会将剩下还没领的钱,一次性赔给家人(受益人)。

·

还是以上面的慧先生为例:

如果才领了2年,人就不在了,那保险公司也会赔给家人:

133500×(20-2)=240.3万

保终身

当今医疗水平高度发达,生活条件日益提升,人们的平均寿命越来越长。

更多人担心的是人活着,钱没了。

如果选择终身领取,正好可以解决这个问题。

年金领取与生命等长,活多久领多久。越长寿领取越多,可谓愈老愈有福。

PS:不管是保定期还是保终身,万一是还没领取到养老金,人就身故了,保险公司都会将已交保费和现金价值的较大者赔给受益人。(就是说哪个多就赔哪个)

(3)领取金额高

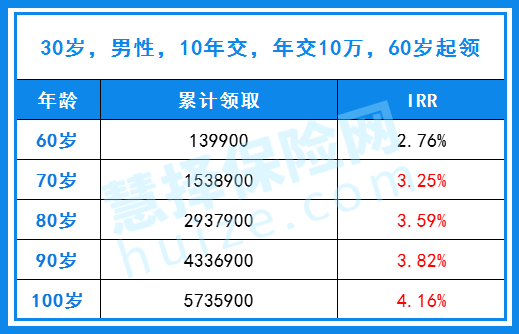

慧先生,30岁,男性,年交10万,交10年,保终身,选择60岁起领:

每年领取139900元。

假如领到90岁,累计领取已经有超过430万,是已交保费100万的4.3倍。

从长期来看,非常高!

2

光明慧选养老金还有啥优点

(1)可搭配万能账户

光明慧选可以搭配 增利宝(尊享版)万能账户。

到约定的领钱年龄,我们可以直接领养老金出来花。

当然,如果不想领,也可以把养老金转入万能账户,进行二次增值。

增利宝(尊享版),最低保证利率有3%。

相比于市面上最低保证利率普遍只有2.5%的产品而言,高出不少。

如果是实际结算利率则更高。

比如2021年8月15日,增利宝(尊享版)的结算利率为4.85%。

每月都会更新,可通过以下路径查看:

光大永明人寿官网 → 公开信息披露 → 专项信息 → 新型产品 → 万能险结算利率公告 → 万能险利率动态

(2)可入住养老社区

这是这款产品一个非常吸引人的亮点。

因为人们都憧憬着未来能优雅地老去,

但按照目前的人口老龄化趋势,未来可能连养老院的床位也会“一床难求”。

养老资源、设施毫无意外会变得稀缺。

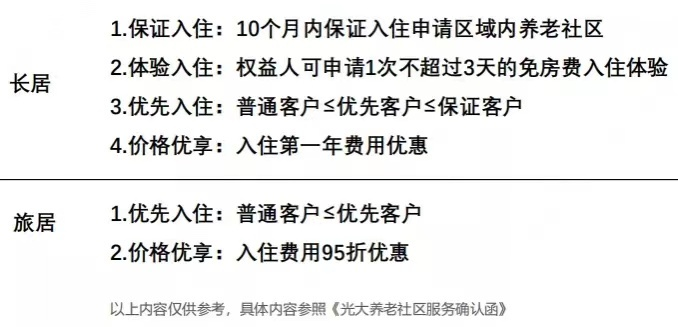

但是投保「光明慧选」满足条件可申请加入 “光大安心养老计划”,

获得长居、旅居养老服务优享权。

截至目前,“光大安心养老计划”配套的养老社区包括光大汇晨、光大今夕延年、光大百龄帮及光大养老运营的74个长居养老社区、12个旅居养老社区。

环境如何?先睹为快 ↓

可能大家会想:如此高端品质的养老社区,门槛要很高吧?

其实并不然,保费达到30万以上,就有机会了~

具体如下:

长居和旅居有哪些权益?

举个栗子:

小王买了一份「光明慧选」,年交1万,交30年,总保费达到30万,

则他可以享受旅居养老服务优享权。

而且除了他自己之外,连他的妻子以及双方的父母也能享受这个权益。

一份保单,家人共享,尤其是对于“双独家庭”来讲非常实用。

接下来我们再看看保险公司~

3

光大永明人寿,大品牌

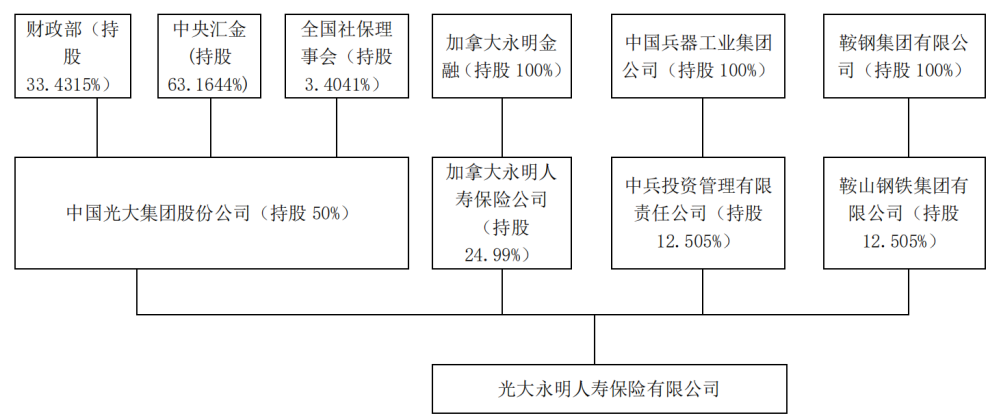

光大永明人寿,成立于2002年4月,注册资本金为54亿元人民币。

是由中国光大集团和加拿大永明金融集团联合组建,

现为中国光大集团控股的国有保险企业,资本实力位于国内寿险公司前列。

我们来看看股东背景:

简直就是妥妥的大公司~

光大永明人寿目前已在全国开设了24家省级分公司,业务范围覆盖了全国80%的人口区域。

2021年第三季度公司核心偿付能力充足率为162.72%,综合偿付能力充足率为213.48% 。

根据银保监会管理规定:

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%。

2021年第二季度风险综合评级结果为A,符合监管要求。

综上分析,如果你属于以下人群:

希望资金安全,未来能领更多养老金

希望将来能入住养老社区,品质养老

身体有异常,过往买不了健康险

看中大品牌的保险公司

那么这款产品就很合适了~