我有个精算师朋友生活上走的是极简风,能少花钱的地方多一个子都不行。

自从他女儿一出生,整个就360度大转变。一口气给宝宝买了3份重险,一份终身,一份30年定期,一份一年期。

挑产品的时候自己还重新做个精算,查查近期的少儿疾病发生率,那叫一个仔细!

虽然买了有3份保险,但总计花费也才3000块出头一年。

他自己还总结了不少挑选孩子保险的经验。身在行业内,想知道什么信息都是一手的,价格是不是合理、责任是不是全面,很快就判断出来了。

但其他家长就没这么容易了。

一是受限于保险的专业知识。从头开始了解保险太费劲了,很多情况压根不知道对不对。

二是信任,找不到靠谱的领路人。就算有这么个人,总是怕对方有所隐瞒,只想着忽悠你买产品。不能做到完全为你考虑。

今天在这篇文章,也是解答很多知友问到的“如何给孩子买重疾险?”。

看起来是一个问题,其实是很多个,而且给孩子的一定一定得靠谱才行。

我特地花了整整2天时间,把给孩子买重疾险一些原则和注意事项,全部梳理出来,一共是7个基本的要点。主要是方便你系统地了解保险,不掉大坑、不被忽悠。

记得点赞收藏一下,之后方便想看的时候快速找到!

1:先大人,后小孩

之前遇到一对父母,两人自己都是没有保险的“裸奔”状态,

却给2岁多的儿子买了份年缴1w多的定期重疾险。

很明显这种情形十分不妥。对于一个家庭而言,首先要保障的就是家庭支柱(一般就是家里赚钱最多的那位),重疾险是少不了的。

一旦发生意外,父母一方由于疾病无法工作,也可以通过赔偿确保维持一定的生活水准,起码小孩不会受到太大影响。

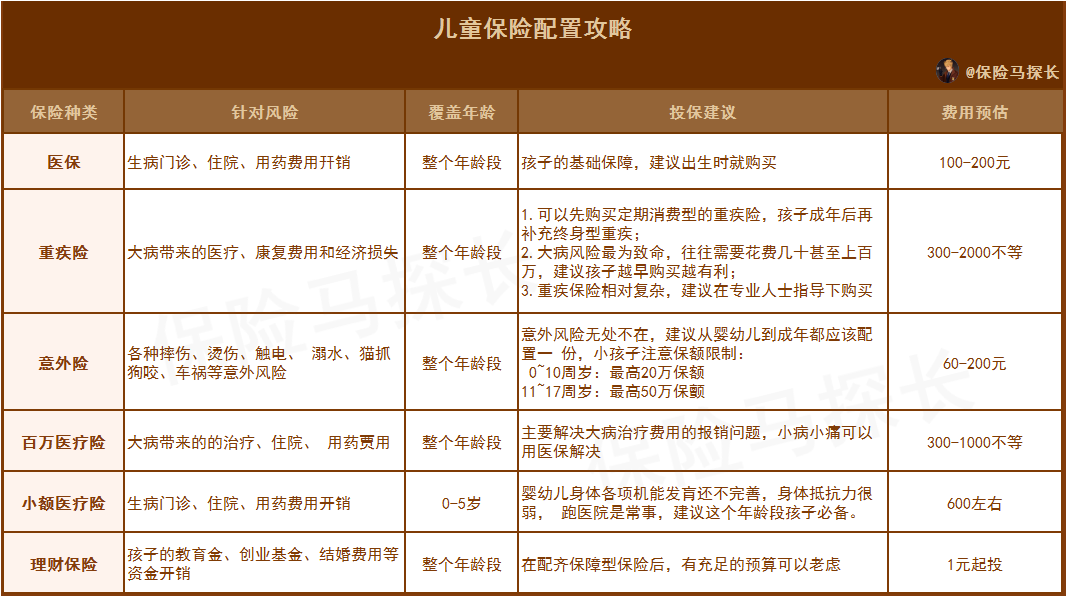

在这里顺便插上一张儿童购买保险攻略图。

从重要性来看呢,医保是第一位,重疾险是排在第2位的。

因为相对于排在前面的少儿医保而言,少儿医保是国家福利,花费少、报销高,最具性价比,所以重疾险排在第2位考虑。

2:买多少保额?

既然保的是重大疾病,它的花费肯定是少不了的,以儿童杀手——白血病为例。

根据卫生部的统计显示:若是骨髓移植的话费用在50W往上,以最低限度的4~6个化疗流程费用也接近40W了。

所以按照这个门槛,最低的保额50W应该保证,太少的话那就起不到规避风险的作用了。

如果预算充足,完全可以将保额做高,100W都不嫌多。

但也并不是越多越好,一切还是得从家庭预算出发,量力而行。

3:保障的病种越多越好吗?

对于这个问题,很多人都会简单认为:保障的病种越多越好,毕竟从概率学的角度来讲,这能提高理赔成功率。但医学可不是讲概率这么简单,

保监会规定最常见的25种疾病,基本涵盖了95%以上的重疾。

有的保险公司为了营销,特意将成年人高发的疾病如脑中风、重度老年痴呆、急性心梗这样的病种加到儿童重疾险的合同中,

这样看起来是保的病种多了,但着实有些狡猾。

下面我列举一些儿童常见的高发疾病,可重点查看合同中有没有这些高发疾病。

1)白血病,素有“儿童杀手”的恶名;

2)脑膜炎,5岁以下儿童高发的流行性疾病;

3)I型糖尿病,高发于青春期;

4)川崎病,发病急、多高发在6个月到2岁的儿童,80%的病人在4岁以下;

5)幼年类风湿性关节炎,也是少儿常见的结构组织疾病,多发于14岁以下儿童。

4:买定期型还是买终身?

无论是定期型还是终身型重疾,归根到底还是预算的问题,

不同类型的重疾险,存在着保费的差异。

以一年的消费型重疾险为例,因为保障时间短,有的产品保费甚至可以低到100元以下,但这类的产品,我们可以将其作为一种补充,而不是主要的风险解决工具。

一来是因为一年的消费型一般不能保证续保,二来是因为随着年龄的增大,费率也会上涨,掏出去的钱不断增加。

在这里可以重点推荐定期型的重疾险,保20、30年的那种。

等到小孩长大,自己也有经济能力后,挑选更好的终身型重险产品也不迟。

对于那种预算特别充足的家庭,也可以考虑下终身型的重疾险。

这类险种一般有一定的储蓄功能,不管未来生没生病,等到身故的时候,自己的下一代还是会拿到保额的。

5:有了重疾,轻症重要吗?

相比于儿童而言,轻症更大程度上属于一种成年疾病,

如原位癌、皮肤癌、开胸手术之类的,一般都是中年人易发的。

但并不代表轻症就不会发生在儿童身上,目前市面上一些针对儿童重疾险的产品也大多都附带了轻症,毕竟这也是顺应消费者的需求。

如果买的是定期,保20、30年或是终身重疾险,那么涵括轻症就更必要了。

根据各家保险公司理赔数据显示,重疾险发病率越来越低龄化。

特别是肿瘤、器官移植、心肌梗塞等大病,越来越光顾于35岁以下的年轻人。

更何况附带了轻症的重疾险也贵不了多少钱。

6:带病能否顺利投保?

这一点或许是父母在投保时最为关心的,毕竟孩子年纪小,生病之类的也很常见,但保险公司为了规避道德风险,对有过生病经历的儿童投保时会非常谨慎,在这里我具体归纳了三种较为严重的情况:

1:出生情况,体重低于2.5公斤、早产、剖腹产。

2:之前有过理赔经历,比如报销过门诊医疗、理赔过一些特定疾病。

3:近期住过院,肺炎、流感感冒发烧、腹泻便秘、麻疹、手足口病等。

如果存在以上三种情况,不符合健康告知的话,投保肯定是会受阻的。

人工核保试试,也可以找一些符合健康告知的特定产品(在这里将会有此类情况后续的产品评测推荐);也可以在线下投保,由保险公司进行人工核保,根据个人的具体情况来判断。

再不济那就多赚钱,这才是至高真理。

而如果是感冒发烧之类的疾病,

只要病情不严重且符合健康告知的话,那么一般来讲是没多大问题的。

7:缴费期怎么选择?

缴费期有一次性缴、5年、10年、20年缴,具体该如何选择呢?

从长远角度上看,一般是长点好,如果是定期或终身型的重险,考虑到保障期内出险、或是豁免以及通胀的因素,建议最好是选择10~20年的缴费年限。

如果没啥经济压力,建议10~15年。

提前缴完趁早完事,中国人的观念里总是不习惯于欠着点什么。

同时也要着重考虑家长的年龄。比如要是家长30岁为小孩投保,选择30年缴就很不合理,到那时候家长都快退休了,还是多留点钱养老。

总结一下:(记得点赞收藏一下,文章再想看的时候更方便找!)

1,购买前提:“先保大人,再保小孩“;

2,50W、100W保额都不算高;

3,如果预算够,可以优先考虑终身型重疾险,经济条件一般的可以先买保障20、30年的定期型,实在不行就先买一年型的做补充;

4,疾病种类并非越多越好,重点关注儿童高发疾病;

5,疾病保障最好附加上轻症;

6,带病投保不要急,总有合适的产品和方案,人工核保通过的可能性是很大的;

7,缴费年限根据经济能力而定,最好是10~20年缴;

以上分享的儿童重疾险购买原则,不仅是经验的总结,更是对家长们常见疑问的解读。

在搞清楚这7个基础但很关键的问题之后呢,可以试着把自己的需求梳理出来。

挑保险的第一件事不是准备钱,也不是看产品,而是明确宝宝的身体情况和主要的保障需要,再根据自己家庭的预算,找对应性价比高的产品。

很多家长都是明确了需求之后,觉得整个对比挑选过程太繁琐了,选择直接找我咨询。

一是可以直接了解行业内的信息,沟通没有障碍。

二是最新的产品信息、优劣势都可以根据自身的情况分析到位。