传统“421”小家庭的困境,也是独生子女们普遍面临的困局。

421家庭的“高危性”在于它的结构是不稳定的倒三角构造,4位老人、夫妻2人再加1个孩子,这意味着全部的重心都落在中间的小夫妻身上。

而在父母老去,子女尚小时,一睁眼,周围全是依靠自己的人,却找不到自己可以依靠的人时,这又是多么的无助。

但好在题主是独生子女届的阿基米德——利用小钱搞保险,撬动保司大杠杆。

家庭用好保险这个金融工具,能极大地减轻家庭的负担。

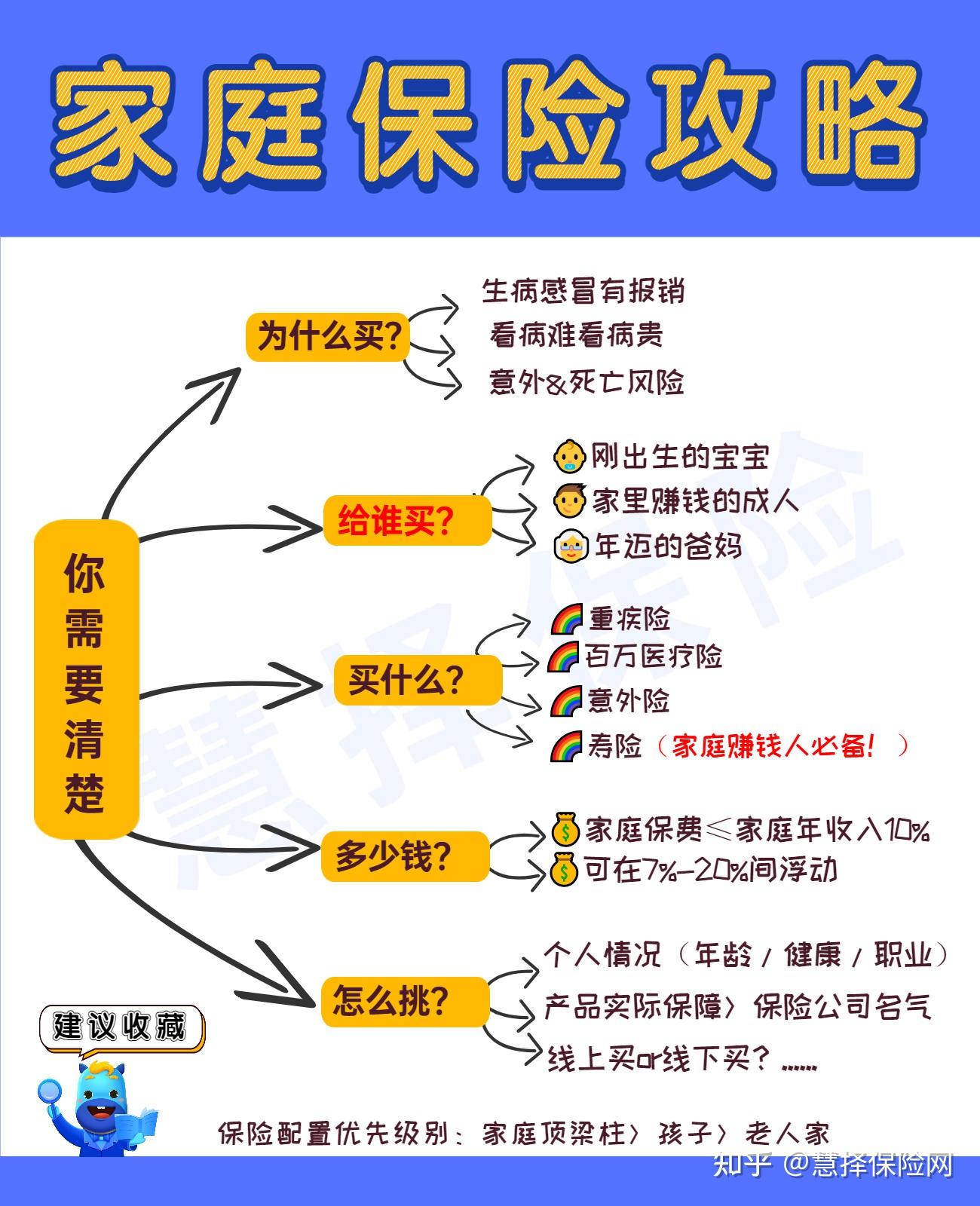

为此,我整理了一张思维导图,只要你理清楚这5个问题,一定能做好适合你家的保险方案。

第一步:梳理自己的保险需求(病?死?残?)

不要盲目跟风乱买保险,先搞清楚你要抵抗什么风险,是怕家人生病没钱治?还是怕生活中突发的意外事件?

又或者怕自己失去工作能力没法给父母养老、供孩子读书等等。

结合自己家庭最无法承受的局面,结合自身经济情况,再去做保险规划。

说人说就是:最怕发生什么事,即使发生最坏的情况,我期望我家庭可以稳定。

第二步:明确家庭成员的保险配置顺序

一般首次接触保险的人可能是给爸妈或者宝宝买,很少会给自己买,总觉得自己年轻健康用不上保险!

实际上咱们自己才是父母跟孩子最大保障,如果没有保障好自己,要是出事了父母孩子连生活都有问题,还交什么保费?

所以一个家庭中,科学的配置保险的顺序为:

家庭经济支柱(18-50岁)>孩子(18岁以下)>老人(50岁+)

第三步:分清楚家庭成员该买什么保险

成人的保险配置:重疾险+医疗险+意外险+寿险(家里有负债的情况建议买寿险)

小孩的保险配置:重疾险+医疗险+意外险

老人的保险配置:医疗险+意外险

第四步:结合预算,调整保额

(1)家庭保费建议:

家庭保险花销一般不要超过家庭年收入的10%,可在7%-20%之间浮动。

(2)各险种保额建议:

重疾险保额:30万起步,50万宽裕,一定要结合家庭收入定保额以保证支撑得起家庭开支

定期寿险保额:覆盖家庭贷款+10年的年收入,以保证孩子教育、父母赡养、偿还债务

医疗险保额:100万-300万

意外险保额:50万-100万

保额可以根据保障需求和预算灵活调整,注意:避免保费过重成为经济负担,一旦后期退保不可避免有损失。

第五步:挑选出最适合的保险产品

看一款产品好不好有两个方面的考量,

一是产品本身有没有硬伤?

产品保什么不保什么?市场竞争力如何?保障责任是先进的还是落后的?

这些通过看产品测评文就能看出来,大家可以根据产品名称去搜相关测评文来看,如果你想多找专业的人问问,也可以直接私聊我留言。

我帮你分析产品的优缺点、以及与市场上的爆款对比,看看这款产品是否值得买。

二是产品配置是否符合自身需求?

产品配置就比较复杂了,涉及到保额、保障期限、附加责任等等,这些又根据我们的性别、年龄、健康、预算、未来收支做调整,这不是一句两句能讲完的。

所以,关于家庭和个人的保险配置,我更建议大家直接和专业人士直接交流,让对方根据你的情况,给你做出适合的方案你再去研究,挑一个精的方案研究,总比自己在网上看遍千万篇文章、搜集无数个“官方举例方案”来的实在。

以前经常听人说:独生子女多幸福呀,父母把全部的爱给了他们,不用和兄弟姐妹分摊,也不会打折。

诚然如此,可小时候百分百的宠爱,就意味着长大后百分百的责任。

当他们长大成人,独生子女所承受的压力,也超出了人们的想象。

但问题并非无解,只要用心经营、提前转移风险,421家庭一样可以过得有安全感。

最后,每个家庭的保险预算和成员的健康情况都不一样,如果想给自己或家人配置合适的保险,可以点击链接一对一咨询,免费获取慧择资深保险顾问为您分析保单、对比产品、定制方案、讲解保险。