最近这两年,因为担心大家养老的问题。

国家真是操碎了心。

先是宣布要“延迟退休”。

(虽说对年轻人不那么友好,但也是为了长远的发展)

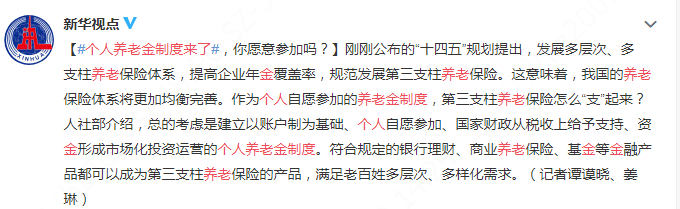

这几天,又放话要弄“个人养老金制度”。

“个人养老金”制度,到底是个啥?

其实很简单。

“个人养老金制度”就是由国家牵头,来帮大家存养老金。

它跟我们的社保养老金有啥区别?

社保养老金:分统筹和个人账户。除了个人账户,统筹账户里是大家的钱。

个人养老金:里面的钱全都是自己交的。只是由国家统一管理,所以安全性没问题。

那把钱放到个人养老金账户里,收益如何呢?

之前银保监会算过一笔帐:

如果从30岁开始每月拿出1000元,等到60岁退休,预计一个月可以领到超2700元!

收益差不多是3.5%。

看起来并不高。

不过国家说了:如果参与个人养老金,会给到税收支持。

比如,类似税延养老保险在进行个税年度汇算时,进行税前扣除。

(具体以官方最后公布规则为准)

为啥国家要推“个人养老金”?

回答这个问题前,先科普个小名词。

养老金替代率=自己能领的养老金 / 打工工资

这个值越高,到手的养老金就越多,老年生活就能越潇洒。

但,据国家统计局数据:

我们的养老金替代率已经67%下降到40%。

按这个趋势走下去,以后就算我们正常退休,能领的养老金也不够花。

而且,由于我国现在的养老金支付实行的是“现收现付制”。

收现在打工人的钱,给老年人发钱。

但随着老人越来越多,年轻人不愿意生孩子,以后养老金肯定不够用……

所以,大家知道国家为啥要推个人养老金账户了吧!(当然,这个“个人养老金”是自愿参与的)

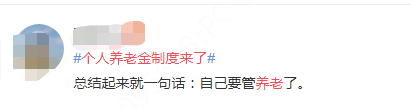

机智的网友早已看透了真相↓

(图片来源:微博截图)

自己交钱,等退休了领钱。

这就是自己给自己养老。

唉,我们这一代打工人真是太惨了!

既要996、要面对高房价、要交钱给现在的老人养老,将来可能还要给自己养老。

(图片来源:fabiaoqing)

为了老来有钱花,小马拼了......

为了让大家退休后钱够花,老了也能潇洒过日子。

国家除了个人养老金,还鼓励大家通过银行理财、基金、年金险“搞钱”。

——说到这,请允许小马老师骄傲3秒钟。

毕竟“延迟退休”的风声放出前,小马老师就在看养老金了。

对我来说,什么时候退休不是关键,老了想退休时钱够不够花才是大问题。

很明显。

只靠社保,难以实现我梦想中自由奔放的养老生活。

所以,前年我买了年金险(弘康相伴一生)。

可惜这款产品已经停售。

好在,目前还有机会。

两款预定利率都是4.025%。

但这两款也将在3月31日下架,所以想买的朋友,注意安排好投保时间~

最后的话:

有人搞不清,国家的个人养老金 和 商业年金险 的区别。

简单说两句。

个人养老金:

有国家背书,还有可能享受税收优惠

领取不太灵活,退休前不能取出来

收益较低

商业年金险:

保险公司销售,银保监会强监管

领取时间可灵活选择

可选预定利率较高的产品

在二者中,已经有网友做出了选择↓

(图片来源:微博截图)

你呢,会pick哪一种?

(欢迎留言说说~)