险种多、产品多、易掉坑??通通不用担心。

虽然保险很复杂,但只要你掌握了挑选保险的底层逻辑,就能以不变应万变!

下文是过去一年我发过的所有内容的精华集合,全文5000多字,阅读需要10分钟左右。你也可以选择先收藏再看,或者直接点击左侧目录挑自己最需要的部分看!

买保险,最先要知道的是:险种不同,保障内容也有很大区别。

医疗险——医疗费用报销,含就医服务、高端医疗等。

重疾险——生大病弥补收入损失,维持现有资产和生活质量。

意外险——担心发生意外,或者因为意外医疗费用高的情况。

寿险——人没了,避免家人生活窘迫,车贷房贷偿还不了。

年金险——提前做财富规划,为孩子教育、自身养老减负。

前面四个都属于人身健康保险,小支出就能保障我们现有的生活。

1

提前避坑:买保险必问2件事!

8053671、保险哪些情况不赔?

记住一句话,保险是约定条件下的保障。

我们有花小钱买高额保障的想法,也要有特定情况不赔的预期。

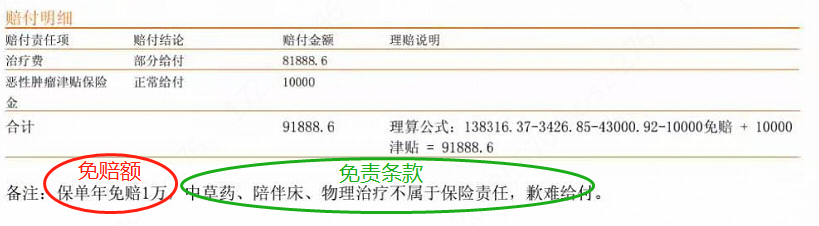

1)免赔额、免责条款、等待期内,可能不赔!

以一个真实的医疗险理赔单为例,免赔额、免责条款都是除外的。

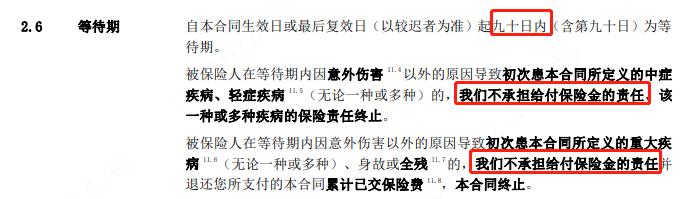

除此之外,保险公司考虑到骗保的情况,长期险都有设置一个“等待期”。

30天-180天不等,在这个期限内发生的保险责任,不承担或部分承担。一定要看清楚了!

2)“生错病”可能拒赔!

有句话是这么说的“我这辈子都不买保险,因为没法按照条款的规定生病!”这调侃的就是对疾病的解释不一样,保险公司在疾病的判定上特别刁钻。

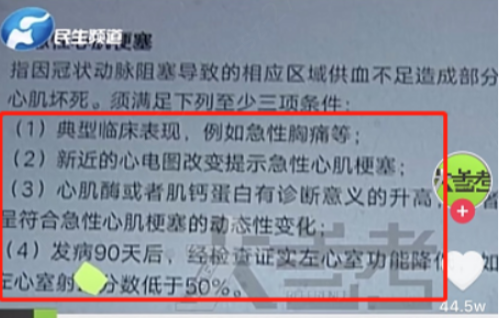

像之前有个案例,突发心肌梗塞过世了被某互助计划拒赔,给出的理由就是“没有达到合同规定的4选3条件”。

实际上,就算碰到有争议的情况,也不会一锤定音。

只要是合规的保险产品,就会受到《健康管理条例》的约束,加上一些第三方经纪公司的协助理赔服务,普通消费者也有机会争取到正常赔付。

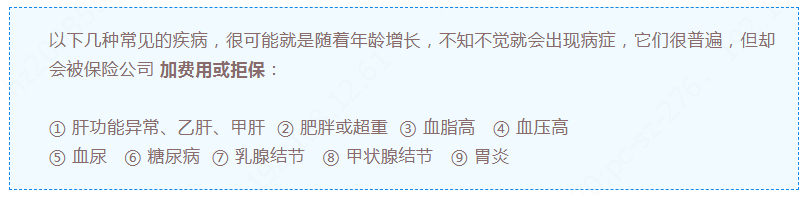

3)不做健康告知,可能不赔!

健康告知,是这么多保险投诉案件中,battle最多的问题之一。

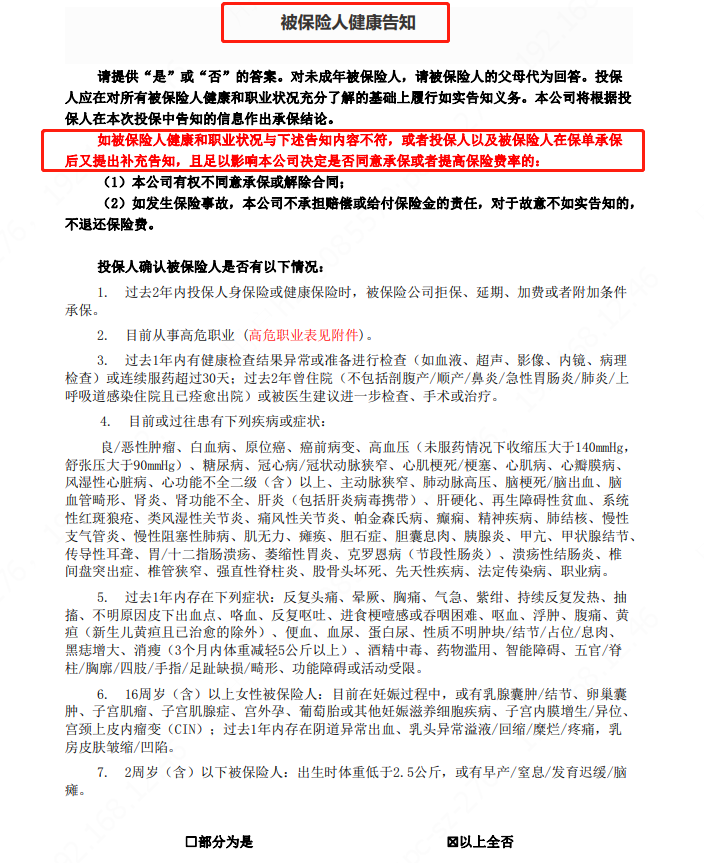

现在,国内买保险采用的是“询问告知”。做好健康告知,一个原则:问啥答啥,不问不答!它出现在保险合同中,是这样的:

这就相当于保险公司在承保前给的“健康问卷”,部分不符合,还可以走智能核保或者人工核保,没必要隐瞒,买一份无效的保险。

不同产品的健康告知也不一样。

严格程度:重疾险>易核版重疾险>百万医疗险>防癌险>寿险。

健康告知一般有4种结果:标体承保;加费承保;除外承保;拒绝承保。

还有朋友会担心,我体检会不会影响买保险啊?有过体检的不太放心的,可以找专门的核保人员看下,买保险前后不建议体检。2555268

除了保险合同规定的免赔额、免责条款、等待期;疾病的争议;健康告知问题,

第一次买保险还容易买错、买贵。记得4大原则:①先大人后小孩;②先顶梁柱后家庭其他成员;③先保障、后养老、再理财原则;④总保费支出控制范围。88154/answer/1602642137

2、保险去哪买?找谁买?

Q1:线上 or 线下保险?

仅2021年上半年,互联网财产保险市场累计实现保费收入472亿元。越来越多人选择线上自己挑保险,线上的保险同样经过备案和监管的环节。

与线下传统的保险销售不同,线上保险运营成本更低。

选择更多的同时也更纠结了。对我们来说额只有买到手的才是真家伙!,看线上线下产品的区分,不如直接看产品保障,只有买到手的才是真家伙!0770343

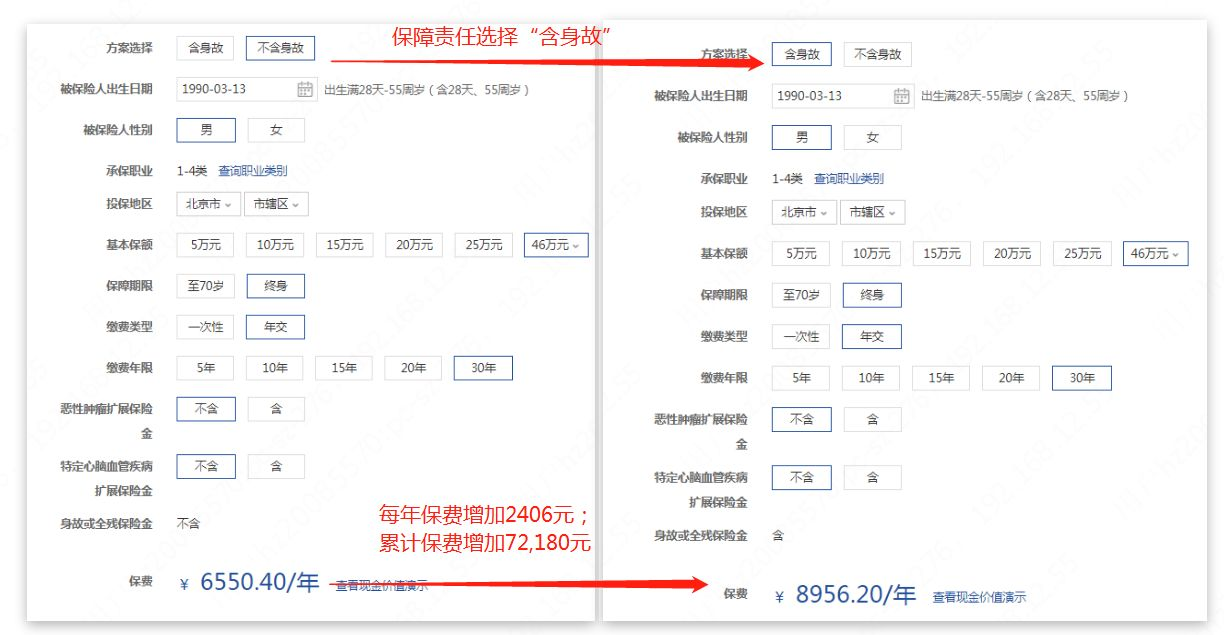

Q2:返还型 or 消费型保险?

保险中,重疾险的价格浮动更大,各种玩法也让人迷惑。有“生病赔付、身故也赔付”的保险,也有纯消费买保障的保险。

价格差别也很大,看着挺肉疼的。

要不要选上“含身故”的责任呢?

建议是预算不足,选纯消费型,家庭保障都做足的情况,才考虑增加身故责任。想省钱,又想带上身故也赔付的责任,可以选择重疾险+寿险2份保险保障。

Q3:大公司 or 小公司?

保险找大公司买,还是小公司买,是很多人选择保险时纠结的问题。

大公司分支机构多,品牌熟悉,但就是保费贵一些。

小公司了解不多,产品性价比更高,但又担心公司不安全。

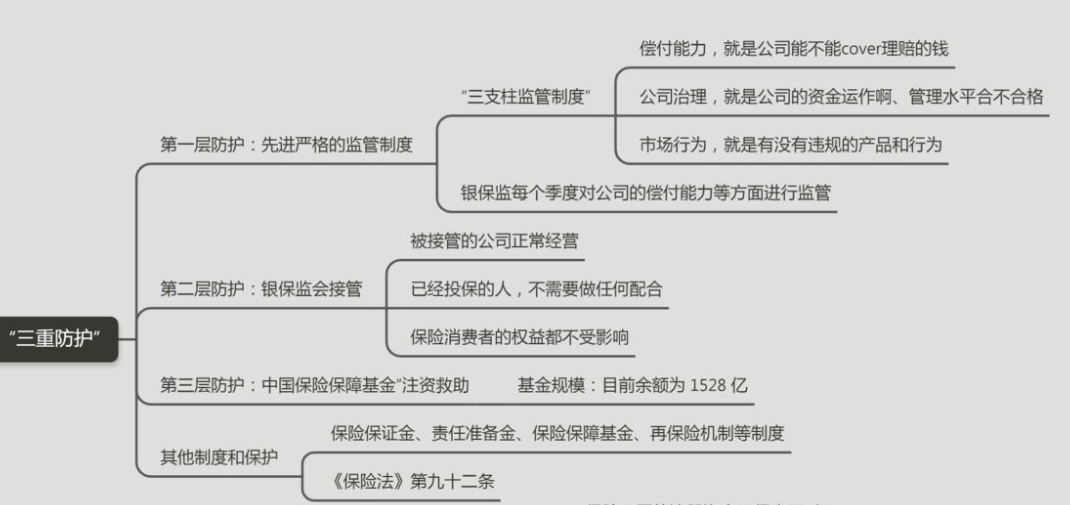

先给大家透个底,保险公司是很“难”倒闭的。我国现行的保险监管体系,叫“三支柱监管制度”。

即“偿付能力、公司治理和市场行为三支柱监管框架”。7803969

除了第一层监管的防护,也提前准备了一套完整的“兜底”程序,银保监会、保障基金都是强有力的支柱。保险资质申请不易,公司也不会为了小利,砸自己招牌。

所以,买保险公司重要,但更重要的是看产品保障。

Q4:保险找谁买更靠谱?

一般我们买保险产品,有三种方式:

①通过一个熟悉的保险中介人购买;②直接找保险公司买;③通过三方平台买,比如说支付宝或者xxx保险公众号、大V手上购买。

他们之间的联系是这样的:

这3个渠道呢,是不可分割的整体。

保险中介的保险代理人一般是保险公司的职员。

保险中介的保险经纪人呢,一般是以用户为中心,从各家保险公司择优配置一个更适合用户的保险方案。

第三方平台和保险公司也会有合作关系。一般是三方平台代理保险公司产品或者双方针对特定的用户群体定制一款保险产品。

看到这,相信你非常清楚,不管在哪购买,其实背后的大boss都是保险公司了。

而且,相比传统保险推销的方式,网上看保险,分分钟货比三家没问题。

自主选择权始终在手上,保费测算、保障权益都可以自己研究。

2

必看!保险买哪种,哪家更靠谱?

下面对应每个险种,给出了挑选要点&最新的榜单测评,买保险不踩坑呀!

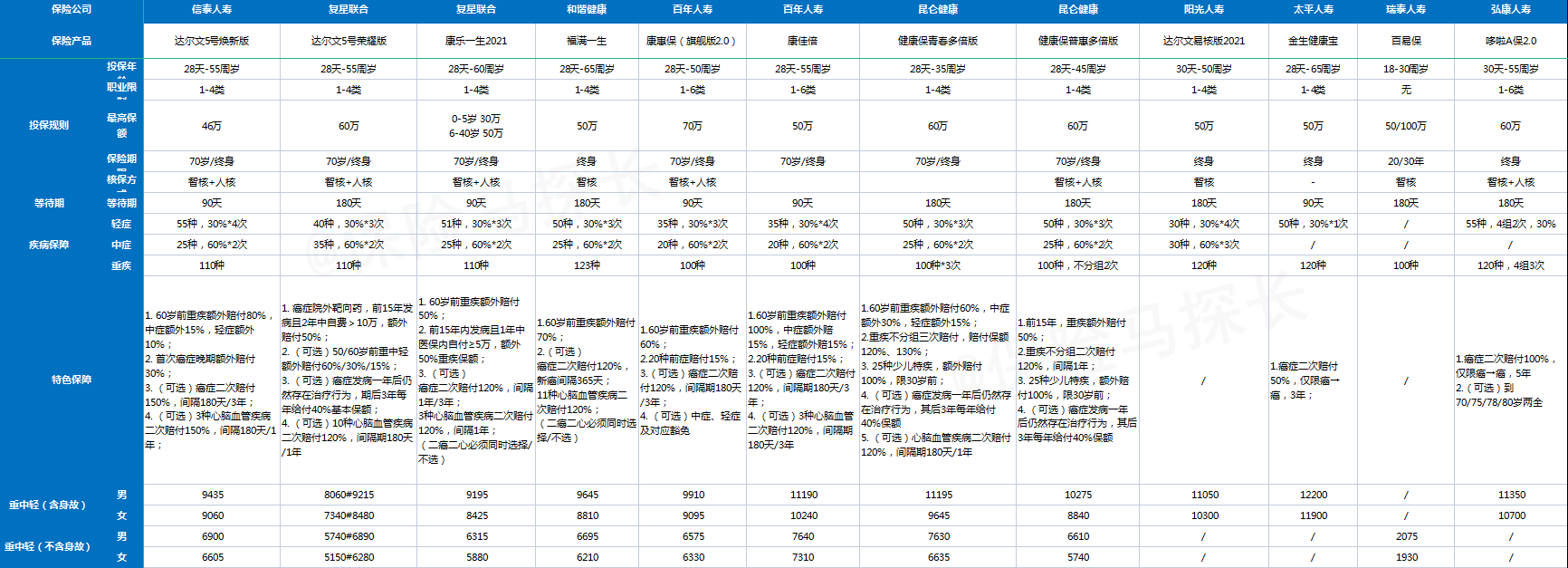

【1】重疾险3大挑选原则 &2021最新榜单

● 看保障内容

重疾险有不同的分类,有疾病单次赔付、多次赔付。还可以自行选择带不带身故责任,其他丰富的可选责任要不要。

一条基本原则就是:保障内容越丰富,价格越贵。

而我们挑选时一定要重点看产品的【基础保障】,重疾、中症、轻症的保障范围和保额够不够。也没必要贪大贪全,像一些重疾能赔6-8次的,对我们来说也没啥用。

● 看产品差异点

现在有些重疾险的责任也做了创新,比如达尔文5号荣耀版的癌症药品津贴,康惠保旗舰版2.0能保前症等等。或者是赔付高,自带责任:60岁前初次确诊重疾赔180%保额……

还有就是重疾险的口碑、承包公司的售后理赔服务、产品附带豁免责任等。

这些主要能帮助我们区分产品,作出最优选择。

● 看价格

无论如何,重疾险的价格始终是大家心中最重要的决策因素。

想省钱,就选消费型重疾险(不含身故责任)或缩短保障期限(保至70岁);

预算够,可以选保终身,再加上性价比高的癌症二次赔、津贴等的可选责任,保障更全面。

总的来说,得结合自身预算、家庭责任、健康状况等,

综合这些因素来挑,适合自己的才是好保险!

产品更新换代比较快,有其他没提到的产品也可以直接找我做下对比 4974604。

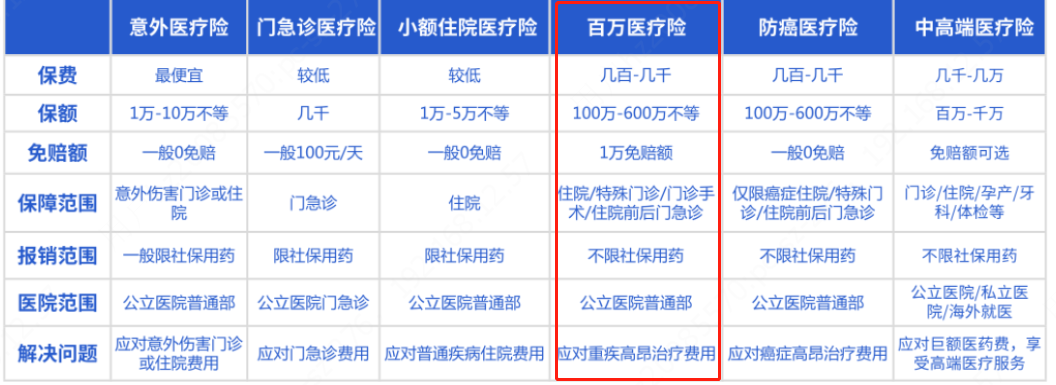

【2】医疗险买哪个好?附医疗险4大要点 &2021最新榜单

就像不同的症状要找不同的科室问诊一样,针对不同人群、不同场景、不同就医需求,商业医疗险也提供了不同的解决方案。

6种常见的商业医疗险,你可以这样区分:

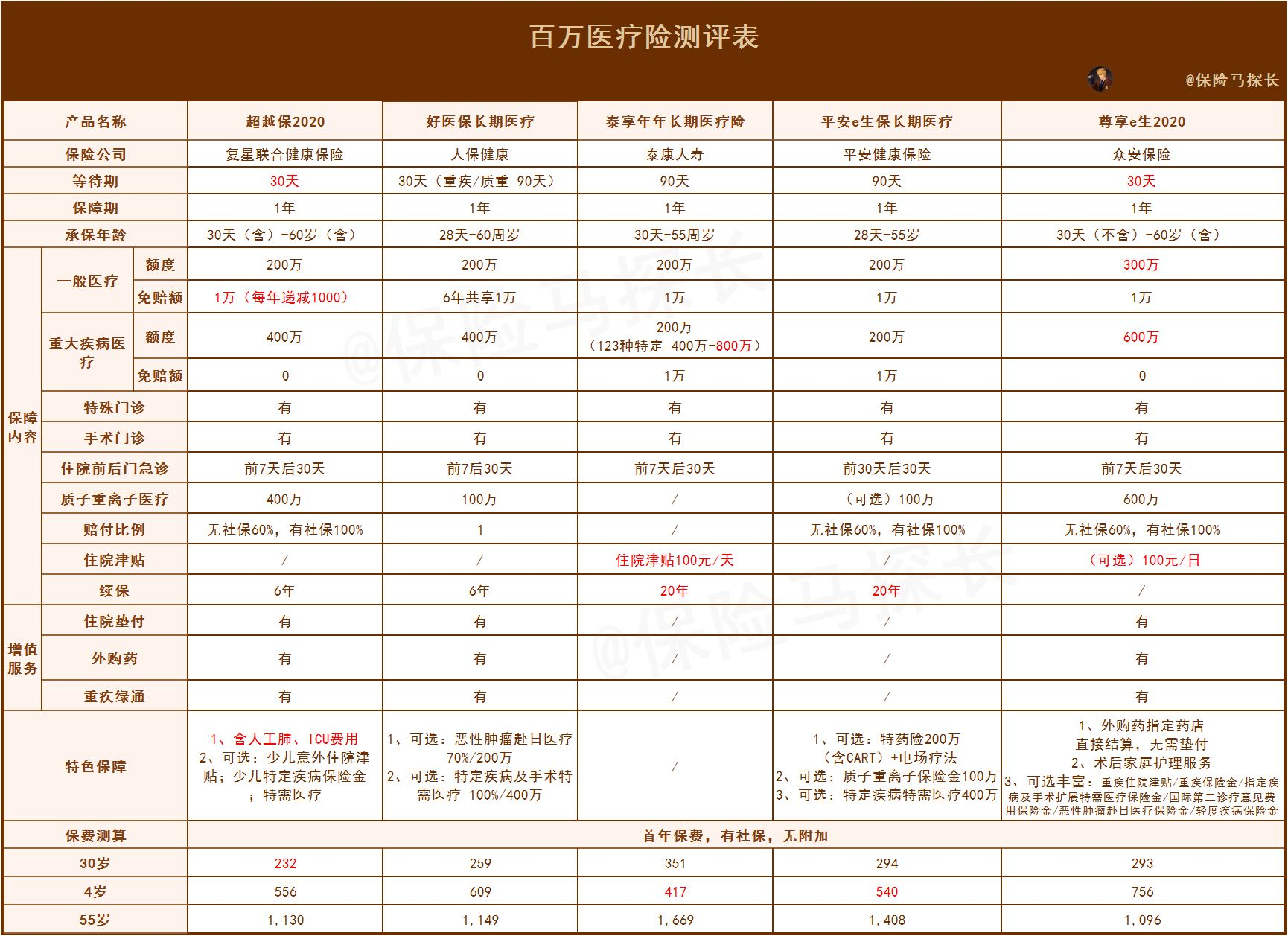

其中,最常见的就是百万医疗险的挑选,记得这4条:

① 保障范围要全:必备一般医疗、重疾医疗、特殊门诊、住院前后门/急诊医疗。

② 免赔额要低:越低越好,产品免赔标准线(一般医疗1万免赔、重疾0免赔)

③ 能保证续保:年龄越大,需选择越长的保证续保时间。

④ 增值服务加分项:越多越好,最好带质子重离子、特药保障,优先选择带就医绿色通道、垫付住院押金、药品直付服务。

这还要提醒下,如果家里有宝宝经常生病的,可以多加一份小额住院医疗。给长辈买百万医疗险,如果健康告知过不了,可以选择防癌医疗险。

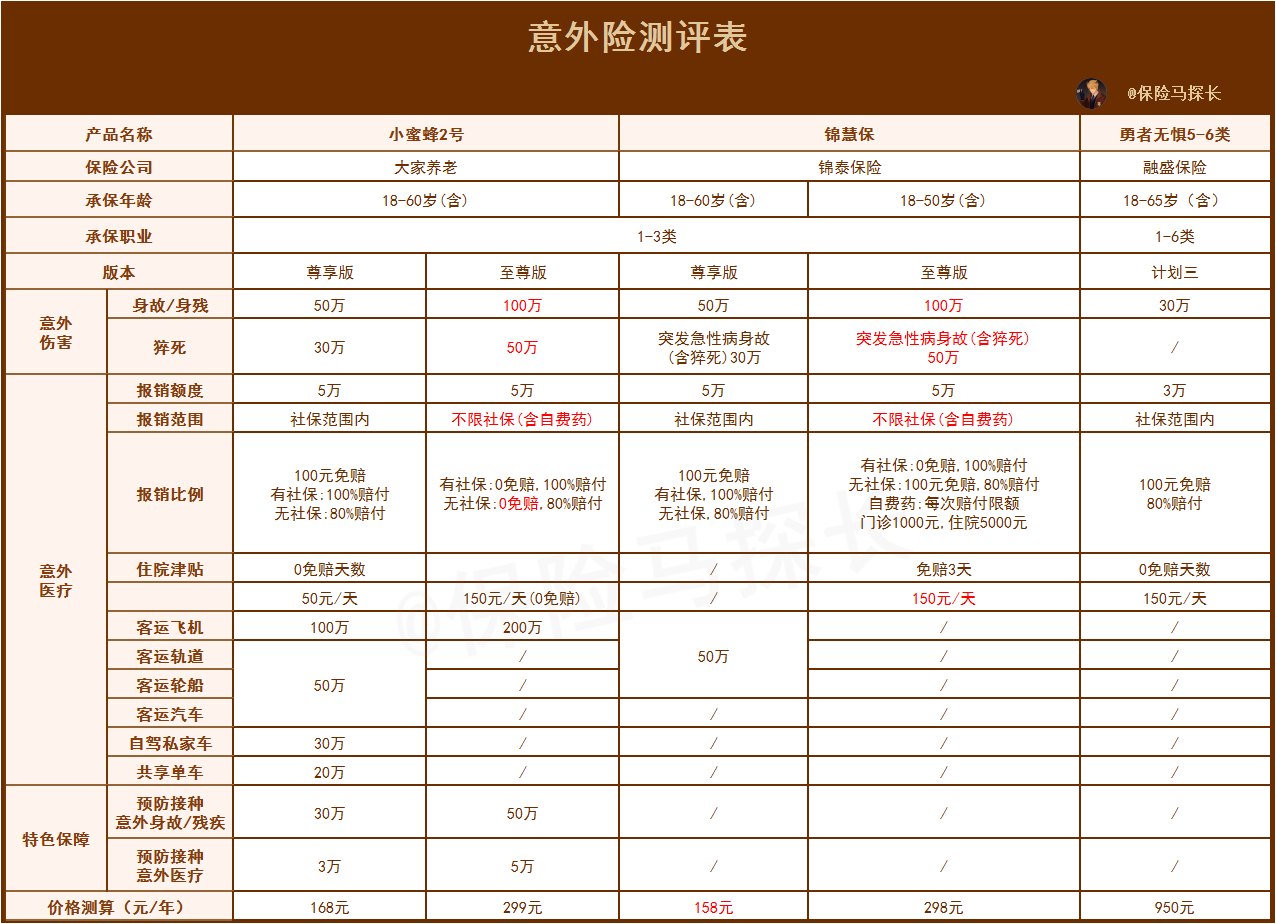

【3】意外险买对不掉坑 &2021最新榜单

意外险的理赔定义:外来的、突发的、非本意的、非疾病的客观事件,并且对身体造成了损害。

像食物中毒、打架斗殴等等,是不符合条件的。

比较有争议的还有猝死。猝死其实是心源性疾病的一种,但因为发生的情况比较多,很多意外险额外加了对猝死的保障,可以特别注意下。

具体的挑选,有3大要点:

● 看价格:同样的50万保额,有的产品100多就能搞定,有的得花三五百元。一些长期的意外险,价格甚至要上千块。虽然带了“返还”功能,但价格贵太多也没必要花这个冤枉钱!

而且,意外险没有健康告知,不用担心产品停售影响第二年的保障。

注意下 投保的年龄和职业范围 即可。

● 看意外医疗的额度:意外险除了保 身故/全残的情况,还有意外医疗。出意外事故了,严重点的得上医院治疗,意外医疗的保额肯定是越高越好。

还要注意意外医疗的免赔额,大部分产品的免赔额多是100-200元,首选100元免赔额、以及有住院津贴的产品。

● 看增值保障:这点属于加分项,比如有的产品能保猝死,交通意外能多赔保额(比如小蜜蜂2号尊享版,公共交通意外额外赔50万),甚至意外医疗能保自费药,越多越好。

注意哦,孩子、老人的意外保障重点不一样,挑选意外险注意看产品特性,选择有针对性的产品更好。0349192

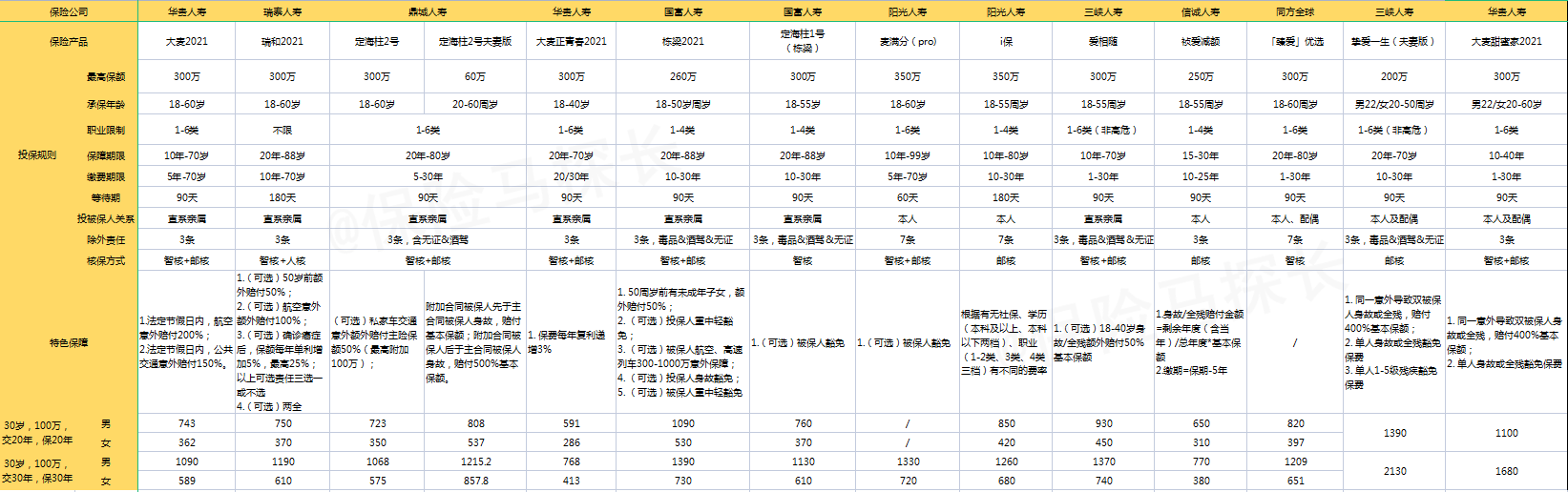

【4】寿险买哪种好?附寿险分类 &2021最新榜单

寿险主要可以分为定期寿险、终身寿险。

建议是家庭经济支柱购买,保额主要是赔付给家人,维持之后的生活。

老人和小孩买价格神贵,而且意义不大,不建议!

比较常见的是定期寿险,主要保障自己承担家庭责任的阶段就行(一般保20-30年)。

增额终身寿险呢,一般用来做资产配置、养老金等。5176231

寿险的挑选主要看3个方面,保额、价格和免责。

保额要足:一般来说保额以5-10年的年收入为准,如果有房贷、车贷等负债记得加上。

价格便宜:定寿保障内容相差不会太大,价格越便宜越好。

免责少:寿险相对其他险种来说,限制比较少。对我们而言,免责内容,越少越好。

常见免责条款如下:

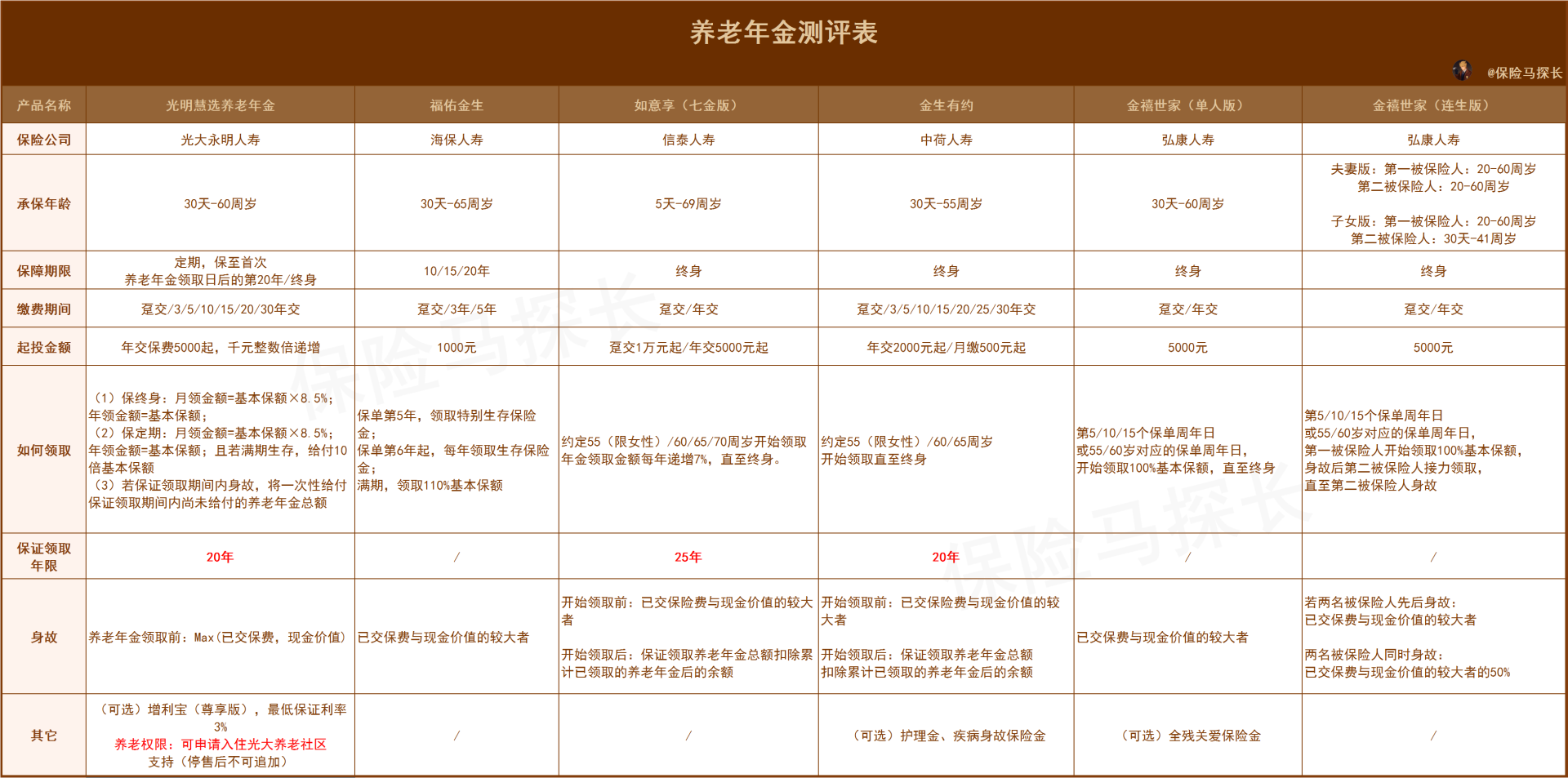

【5】年金险怎么选靠谱?附基本原则 &2021年金险榜单

年金险水比较深,经常看到的“存单变保单”的新闻,基本上都是买了个年金。

所以,买年金之前,一定要先做好前面四大险种的保障,有多余的钱再来研究研究。

理财型的保险,最关键的就是算收益啦!

收益又涉及到各种“预定利率、实际收益率、结算利率、保底利率”。5731652一个关键点就是,看自己最低最低能拿到多少,能接受就上车。

年金的本质是时间的复利,一定要耐得住,才能获得更大的财富。

而且用来给孩子存教育金、给自己存养老钱的年金险产品在领取时间上也有差异。

建议是选特定的产品看,可以多问多观察,免得急急忙忙买了,自己又后悔。

以上,总结了保险通识的3大方面:

一、有医保,有必要买商业险吗?

二、避坑,买保险需要了解的事

三、险种挑选要点及最新测评榜单

希望能帮你避开保险的大坑,本篇内容也将持续更新。有任何想了解的,可以找我们的专属顾问。

我会尽量让你get到保险行业的一手信息,买到实用又便宜的保险!!

相关推荐

西湖益联保,如何申请理赔?“西湖益联保”上线以来,你一定很想知道这款保险是怎么理赔的?流程怎么走?需要准备什么材料?星球君整理了许多和理赔相关的问题,快来看看吧!

慧择保险经纪关于东航坠机事件的应急举措“东航航班坠毁”事件应急举措

【毫州】58元保200万!亳州人自己的专属补充医保来了!

教育基金交10年一年一万领多少?这个方案领的早,增值快 教育基金交10年一年一万领多少?投保星宝贝少儿年金保险计划一,后期能领到20多万元,在孩子高中、大学、深造期间,都能提供源源不断的现金流。

划重点!烟台惠民保的答疑来了!烟台惠民保,是烟台人专属的惠民型医疗险。有烟台市的医保就能买,一年58块钱,200万总保额。医保目录内的住院医疗费用,医保报销了之后,剩下个人自付的部分减去2万免赔额,可以报销80%。