“既往症不赔”,相信很多人都听说过。

但什么是既往症?

为什么既往症不能赔?

生过病就不能再买保险了吗?

很多人对此却是蒙查查的。

今天咱们就通过一个重疾险拒赔案件,来聊聊“既往症”这个话题。

1

真实案例故事:得了甲状腺癌,却被拒保

2018年2月,山东的王先生买了某款网红重疾险,等到要理赔时,却遇到了麻烦。

2019年1月,王先生去医院检查,确诊甲状腺恶性肿瘤疾病(俗称“甲癌”)。

王先生便申请理赔20万元重疾保险金,却等到拒赔的回复,并退还保费。

而拒赔原因是:被保人未履行如实告知义务。

明明王先生确诊重疾,为啥会被拒赔?

原来,保险公司在调查中发现:投保前一天,王先生就做了体检,显示他患有“甲状腺结节 ”,考虑高风险,建议他进一步检查。

而在体检后第二天,王先生的妻子作为业务员,就为王先生办理投保手续。不过,王先生投保时却没有告知自己患有“甲状腺结节”情况(属健康告知的内容)。

甲状腺结节未告知,却因甲状腺癌出险,相关度那么高,难免有带病投保的嫌疑。由于双方协商未果,便诉诸法院。

最终法院判决:由于王先生未如实告知甲状腺异常情况(既往症),保险公司无须赔偿,但要退还保费。

整个案件看下来,焦点就出在未如实告知既往症上,由此导致既往症免责。

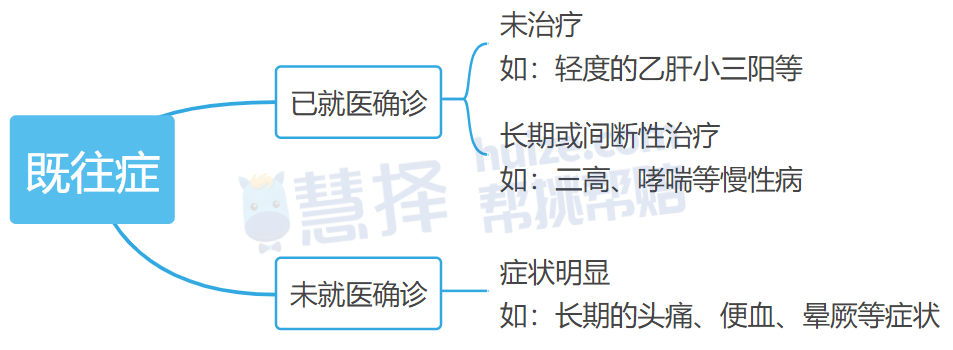

问题来了:什么叫既往症呢?

既往症,通俗来说,就是以前患过的疾病。

在保险里,既往症又是如何界定的呢?

保险条款是这么说的:

这三种情况可以简单理解成:

需要注意的是,急性且短期内可完全治愈的疾病,一般不属于既往症,比如投保前普通的感冒、发烧、急性肠胃炎等。

从上面的解读中,也不难发现,保险公司对于既往症的认定,与疾病的严重程度无关,只与是否完全治愈有关。

而既往症免责,指的是被保人因既往症导致的医疗费用,保险公司不承担赔付责任。

2

为啥既往症不赔?

要知道,保险公司一般保的都是不确定的损失。

而既往症并不是未知的风险,属于确定的风险,不具有偶然性,所以保险公司对此会非常谨慎。

针对既往症,健康险在健康告知、等待期上会有所限制。

这些措施不仅是保险公司控制自己的风险,也是对其他投保人的一种负责任,让大家交的钱不会因随意理赔而白白损失掉。

以医疗险为例:

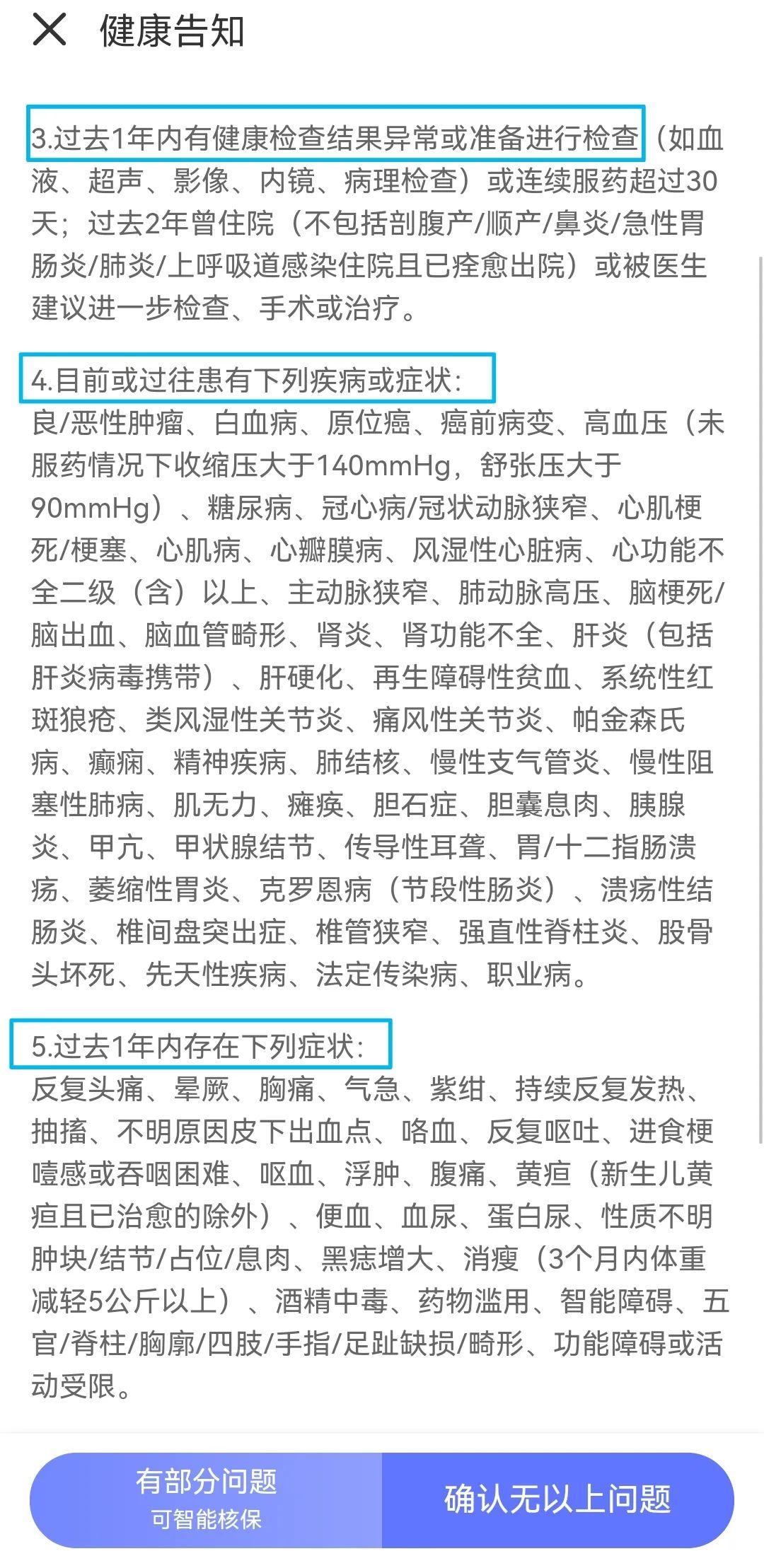

健康告知:明确强调目前或曾经有某些疾病、症状或健康结果异常,不能直接投保。

但我们可以通过智能核保或人工核保,保险公司会对此进行评估,一般会给出五种结论:标体承保、延期承保、加费承保、除外承保、拒保。等待期:等待期(30-90天)内,确诊疾病出险住院,不赔(意外住院没有等待期)。

看到这,可能有人会苦恼了,是不是有过既往症,以后生病了,保险都不赔了呢?

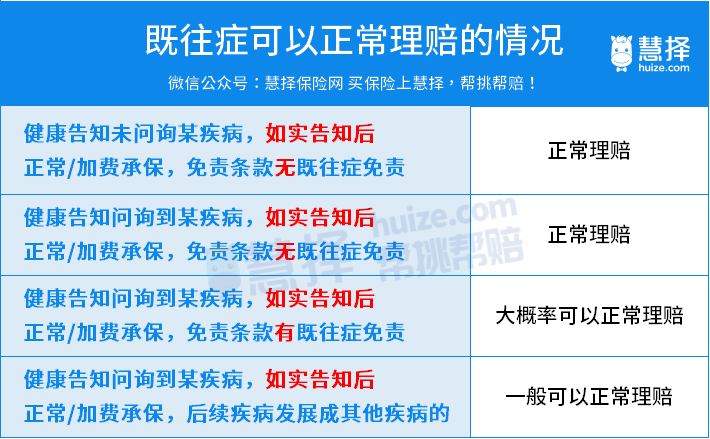

NoNoNo~不是所有的既往症都不理赔的。

大择整理了几种常见既往症可以理赔情况:

整个表看下来,无论哪种情况,如实告知健康状况都很重要!

这是避免“既往症”理赔纠纷的关键手段。

3

如何避免既往症拒赔?

从上面的分析中,我们都能了解到既往症范围挺广的。

作为普通消费者,咱们本身对于健康告知、核保这些专业东西知之甚少,不由会担心:

我之前得过的小毛病,会不会导致以后保险的拒赔呢?

其实,大家不必太过担忧,做好这几步,能有效避免“既往症”引起理赔纠纷。

(1)尽量在自己身体倍儿棒的时配上保险

(2)投保时,要“擦亮眼”认真查看保险条款

尤其是保障责任、健康告知、责任免除等。

(3)投保时,认真如实做好健康告知。

我们进行健康告知时,要做到“有问必答,不问不答”。

即保险公司问到啥,我们才答啥。

健康告知没有问到,自然也无需回答。

注意:在回答既往症等健康问题时,咱们一定要以正规机构的就诊记录和体检报告为准。

(4)优选支持智能核保、对既往症友好的健康险

(5)必要时寻求专业人士的帮助

保险是个很专业的东西,光一个“既往症”就这么复杂。

造成理赔纠纷的原因其实有很多,如果有专业的人士在理赔的时候予以协助,成功获得理赔的几率也会提高很多。

说到这里,我就得自夸几句。

在慧择投保的朋友,都可以享受贴心又省心的【小马理赔】全程协助理赔服务。

【小马理赔】可以提供:报案时材料指引,治疗时情绪安抚,递交前材料预审,递交后及时跟进,理赔后结果复核,纠纷时法律援助等多种服务。

除了理赔外,如果你在健康告知、保险挑选等方面遇到任何问题,有专业人士为你提供全流程的服务,

让你拥有最心仪、合适的保障,安安心心闯荡江湖。