最新通知:

12月20日——达尔文5号焕新版下架

12月31日——超级玛丽5号、达尔文5号荣耀版下架

建议合理安排好咨询时间。

今年10月份,银保监会下颁布了《互联网人身险新规》,

这个通知对互联网保险产品和保险公司等做出了严格的规定,

现在有一大批保险需要下架调整,还有的产品永久下架。

不过大家放心,

已经买了的不受影响,不管是保障还是理赔,服务依旧。

而这个完成调整的时间,最后期限是这个月底,

也就是12月31日,

也有很多产品的下架时间更早,

比如达尔文5号焕新版——12月20日下架;

(达尔文5号荣耀版:最晚12月31日;超级玛丽5号——12月31日)。

尤其达尔文5号焕新版,

重疾保额高( 60岁前确诊首次重疾,多赔80%基本保额)、轻中症赔付高(60岁前,首次轻中症保额分别高达40%、75%,高于大部分同类产品),

而且高发疾病保障好(可附加恶性肿瘤二次赔或特定心脑血管二次赔,赔付比例均为150%,赔付条件也优于大部分同类产品,利于消费者)

是一款非常值得了解的重疾险。

下面一起来比比看,哪个更适合你吧。

·

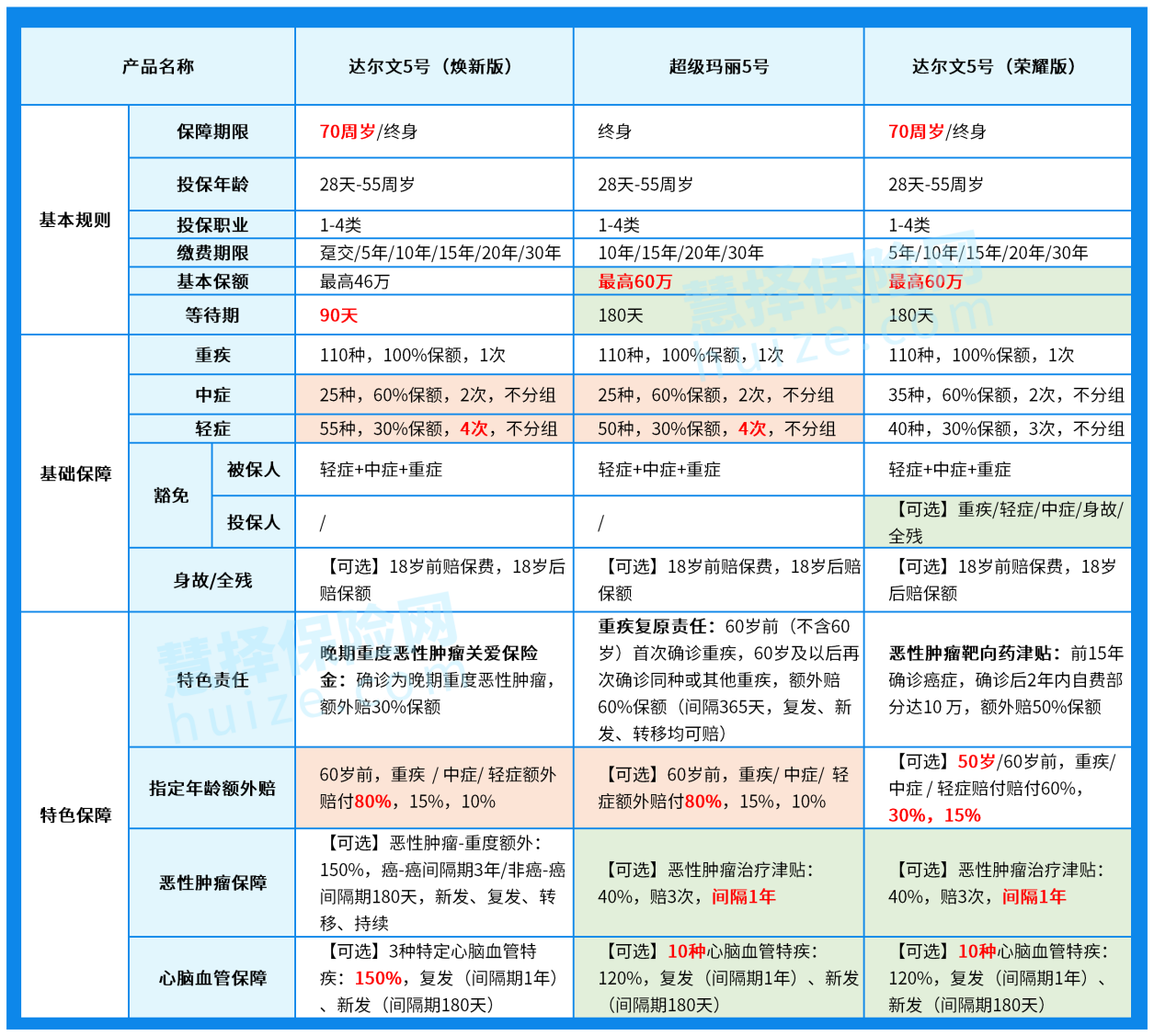

老规矩,直接上表格↓

*表中绿色为超玛5、达5荣耀版相同;橙色为超玛5、达5焕新版相同

直接说结论:

(1)保障期限灵活性:俩达尔文5号>超级玛丽5号

保到70岁:达尔文5号荣耀版、达尔文5号焕新版(超级玛丽5号只能选保终身)

保终身:3款都可以

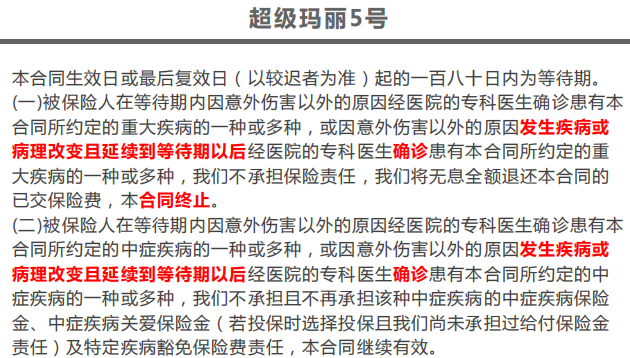

(2)等待期:达5焕新版最友好,只有90天;超级玛丽5号相对严格。

超级玛丽5号:等待期内查出病理改变(如乳腺结节)等待期后确诊(如脑中风后遗症),拒赔

大择忍不住插播点评:

这一点太不友好了。

相当于等待期内查出疾病,等待期后查出与这个病没有直接关系的重疾/中症/轻症,也会被拒赔……

(3)恶性肿瘤二次赔:各有特色

达5焕新版赔付比例更高,赔150%。

达5荣耀版、超玛5间隔期要求更宽松,确诊恶性肿瘤持续治疗,间隔1年即可获赔。

·

(4)特色责任:各有千秋

①癌症用药少负担——达尔文5号荣耀版(恶性肿瘤靶向药津贴)

前15年确诊恶性肿瘤-重度,确诊后2年内特定药品自费部分达10 万,额外赔50%保额

比如老张30岁买了荣耀版,投保50万。35岁时确诊肺癌,获赔50万。

确诊2年内买特定药品,自费花了十几万,那么能再获赔25万。累计赔付75万。

——而且这笔费用就算百万医疗险报销过,也能获赔。

假设老张还买了百万医疗险(能报销院外靶向药)。

那么虽然他买靶向药花了十几万,但百万医疗险都给报销了,同时荣耀版还赔25万。

②特定情况,重疾二次赔——超级玛丽5号(重疾复原保险金)

注意确诊时间:

60岁前(不含60岁)确诊重疾,60岁及以后再次确诊同种或其他重疾,额外赔60%保额(间隔365天,复发、新发、转移均可赔)

优点是,60岁前确诊重疾理赔过,60岁后再次确诊重疾,还能再赔60%,

相当于自带60岁前重疾出险、60岁后重疾赔2次功能。

不过,需要注意的是,病情持续,无法获赔。

而重疾出险TOP1的病种,是恶性肿瘤(比如乳腺癌、肺癌等)。

恶性肿瘤的特点,就是治疗周期长、持续性存在。

但按【重疾复原保险金】规定,恶性肿瘤持续存在的情况,不能赔。

③癌症晚期额外赔——达尔文5号焕新版(晚期重度恶性肿瘤关爱保险金)

首次确诊为癌症晚期,额外赔30%保额。

对病情严重程度有要求,需要达到“晚期重度恶性肿瘤”才能用上。

但没那么多弯弯绕绕,理赔条件很简单,达标直接赔钱。

没有治疗费用、再次确诊时间的限制。

·

以上,表格总结一下:

如果你拿不准,或者有其他要求,比如核保、返还、保身故等等,

直接找你的专属保险咨询顾问,帮你对比分析全网热销重疾险。