开学啦开学啦~终于把神兽送去学校了!

有宝爸宝妈最近跑过来问小马老师:

“学校建议买的学平险一百多块钱,值得买吗?”

今天就跟大家仔细聊聊这事:

1.学平险是什么?

2.学平险怎么选?

3.小孩只买学平险,够不够?

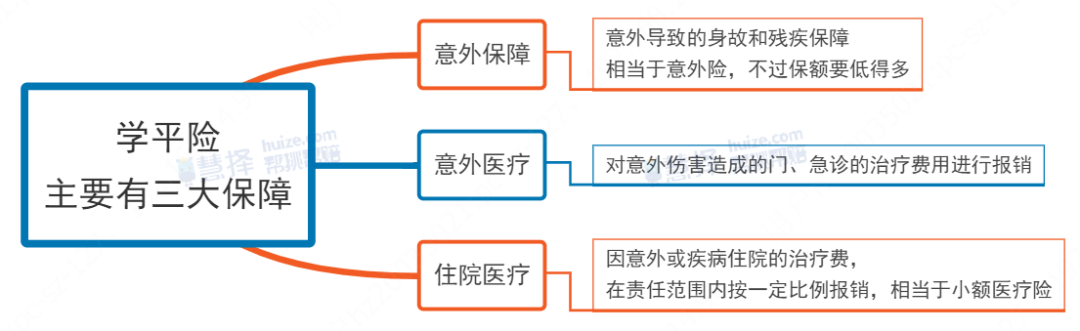

学平险是什么?

学平险,全称为“中小学生平安保险”,一般交1年保1年,保费也便宜,一年几十块到100多块不等。

保障也比较简单,一般包含意外身故、意外医疗、住院医疗3大保障。

有些产品会拓展1年期的重疾、少儿特疾、监护人责任等特色保障,不同产品之间也有细微的差别。

学平险的保障是针对学生设定的,毕竟在学校人群密集,小孩子卫生防范意识较差,还格外活泼好动,极易受伤。

像幼儿园的孩子,免疫力差,尤其是在春季,传染病高发期,容易一传俩,俩传十。

上了小学中学,喜欢爬高、快跑,另外像上、下学路上,人多车多,容易受到意外损伤。

这些疾病、意外医疗治疗的费用,学平险都可以报销一部分。

除了意外伤害外,像小孩子高发的肺炎住院,一般学平险的住院医疗保障也可以报销。

所以总的来说,学平险保费便宜,保障实用,给孩子作为补充保障,还是很不错的。

学平险怎么选?

挑选学平险,重点要看意外医疗和住院医疗的保额、报销范围和报销比例。

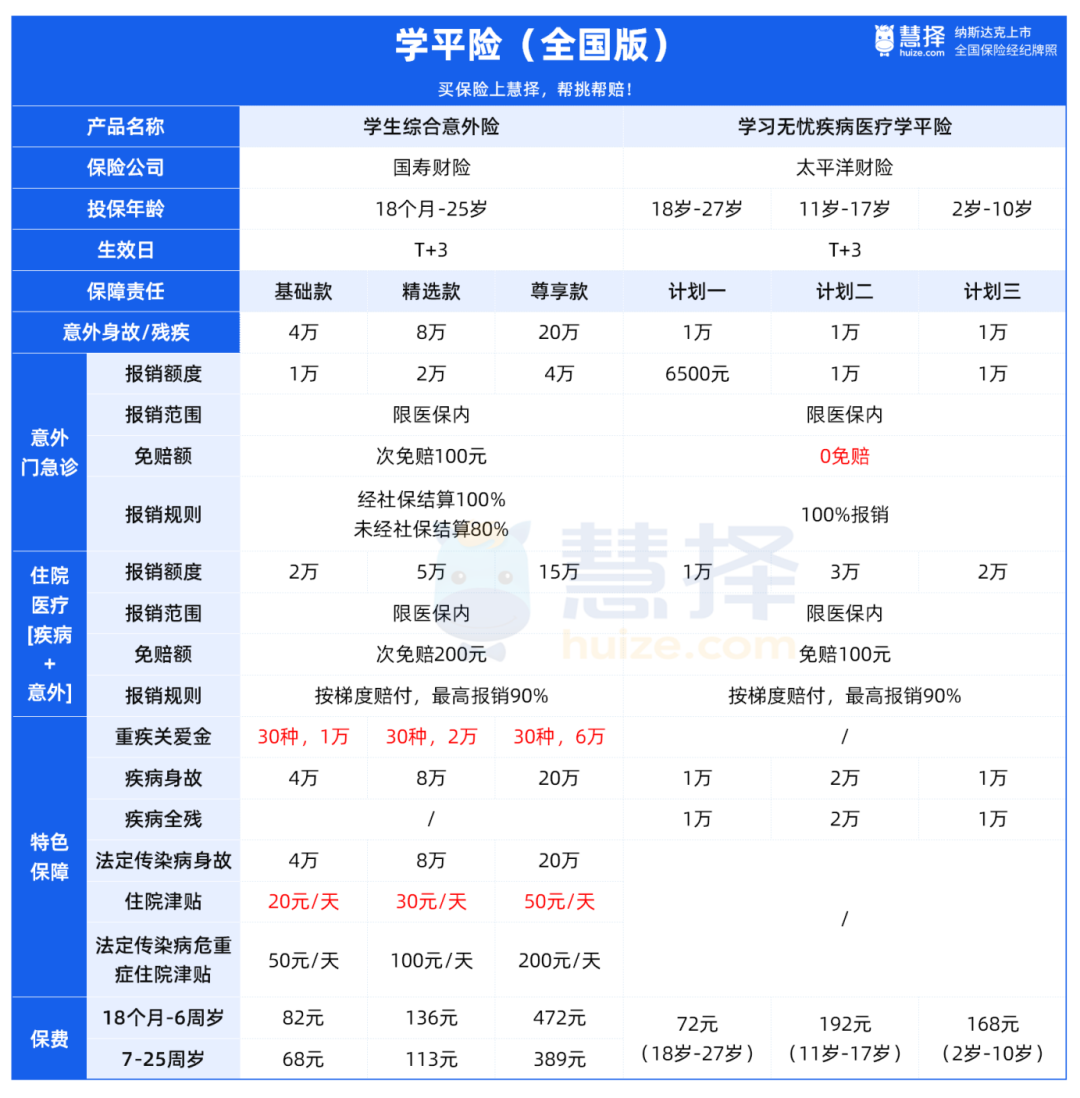

小马老师从市面上众多学平险中,选出了3款比较优质的学平险,大家可以参考对比一下。

先来看1款限定地区的学平险,只有北京的学生可以买。

简单总结一下产品特点:

1、北京学生选:乐学保

意外身故/伤残赔付额度高,航空意外最高赔180万

意外医疗不限制医保,狂犬疫苗也可100%报销

涵盖重疾保障,发生重疾最高一次性赔5万

特色监护人保障,最高赔付2万

适合人群:北京的学生,预算充足直接选尊贵版,意外+住院医疗都拓展医保目录外报销。

如果非北京地区的学生,也可以考虑全国版的学平险,推荐2款。

2款全国版学平险,都有3个计划可选,大家可以根据自身需求和预算来选择。

2、追求性价比选:学生综合意外险

保费便宜,最低68元起保1年

拓展住院津贴,最高50元/天

也有重疾保障,最高可赔6万

适合人群:追求高性价比,看重住院津贴的人群。

3、看重门诊报销选:学习无忧

覆盖人群广,最高27岁可投

意外门诊超给力,0免赔,100%报销

住院医疗分级报销,最高报销90%

适合人群:保障简单,适合看重意外门诊报销的人群。

买学平险就够了吗?

学平险保费便宜,但更多是充当一个“打底”作用,小病小痛很实用,但大病就显得“杯水车薪”了。

给孩子单买学平险,存在3个风险:

报销比例不高

通常只报销社保内

保额不高,大病不够用

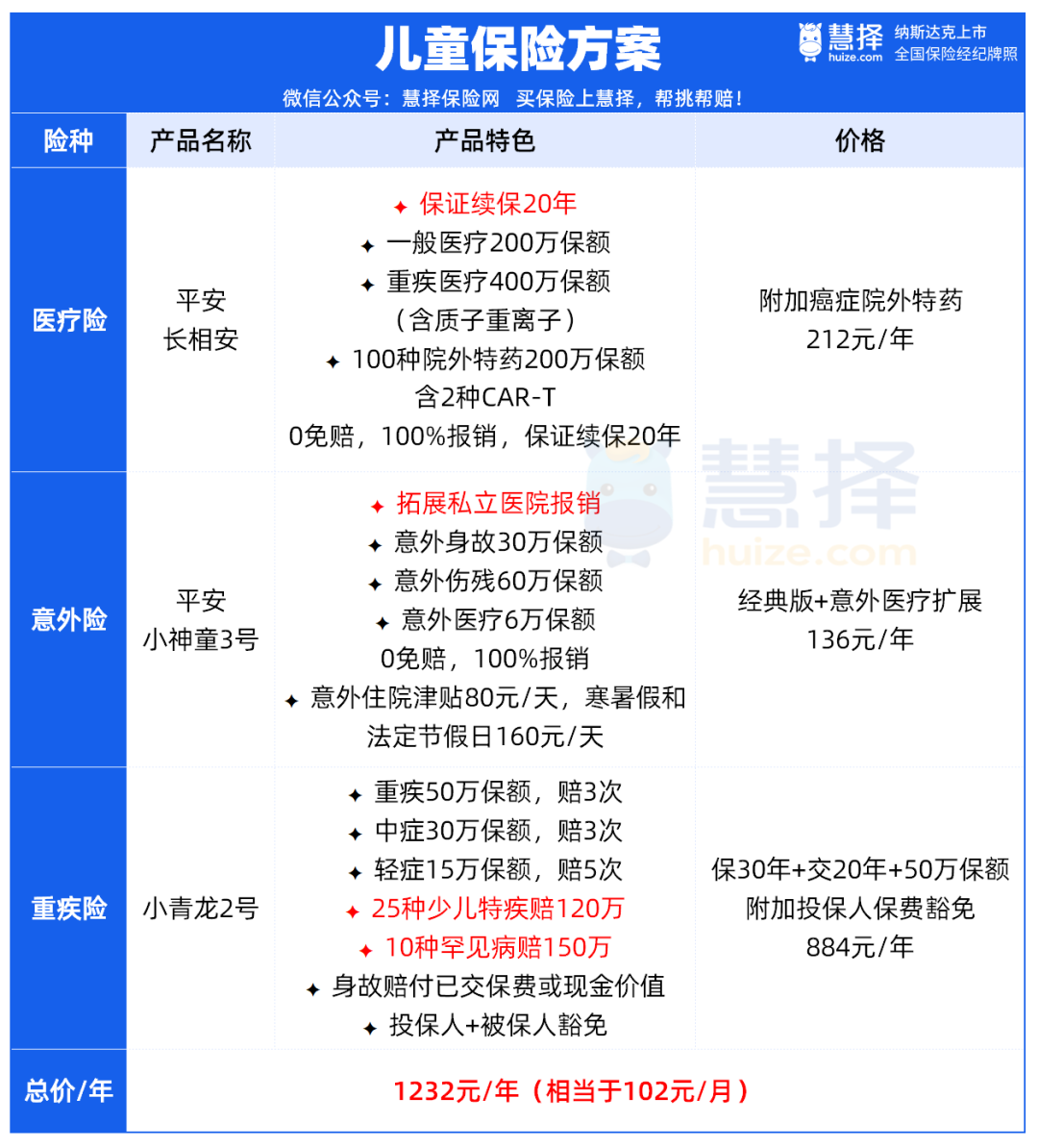

想要给孩子能全方位还是要用“专业选手”来搭配,小马老师给家长们做了一个儿童方案,以6岁男宝为例:

算下来,一年仅需1232元,就把重疾、医疗、意外保障配齐了。

想针对其他具体年龄咨询宝宝方案的家长,可以预约慧择保险咨询顾问1V1做方案。

接下来,我们重点说一下搭配的产品:

1、重疾险——小青龙2号

一般学平险的重疾保额在1-10万之间,当真正发生大病时,保额不够。

小青龙2号重疾险保额高达50万,还有少儿特疾额外赔保障。

比如同样是不幸确诊白血病,可赔付金额差距可太大了:

学平险:100%保额,买2万就赔2万,买10万就赔10万

小青龙2号:120%保额,买50万赔付120万

2、百万医疗险——长相安

学平险的医疗保障,主要是为了应对小额住院费用报销,像小孩子肺炎住院,花了几千块,就可以用学平险报销。

而百万医疗险,可以用来应对大额医疗支出。

比如癌症、白血病这类大病的治疗费用,高达几十上百万,医保报销后扣除1万免赔额,剩余合理的费用都可以100%报销。

此外,长相安这类百万医疗险保障范围更广,还有癌症院外特药、住院前后门急诊、门诊手术、特殊门诊等保障。

比如之前很火120万一针的癌症靶向药,如果在院外买药,长相安也可以100%报销。

3、意外险——小神童3号

大部分学平险,意外医疗保障都不报销医保目录外费用。

而小神童3号少儿意外险,意外医疗不限制医保目录,而且可以做到0免赔,100%报销。

更重要的是,可以拓展医保定点私立医院报销,享受更便捷的就医和更优质的医疗环境。

此外,小神童3号还有意外住院津贴保障80元/天,如果在寒暑假或法定节假日,津贴翻倍至160元/天。

所以,小神童3号少儿意外险的保障更加全面,报销范围更广、报销比例更高。

写在最后

总的来说,学平险虽然保费很便宜,但整体保障是不够的。

小马老师建议学平险可以作为一个“补充保障”,可以买,但不建议单买。

建议宝妈宝爸们,给宝宝配齐更充分的保险保障,这样在报销范围、报销额度、报销比例上都会有“质的飞跃”。

想针对具体产品更详细咨询,或者想根据宝宝年龄做产品方案,预约慧择保险咨询顾问,为你1V1定制方案。