【重磅】车险大变动!将影响600万人!

![]() 收藏

收藏

河南暴雨灾害告一段落,人们的生活也慢慢回归正常秩序。

这场灾害中,给我留下印象最深的,除了被雨水倒灌的地铁站,还有在水中浮沉的车辆。

这两天,这些车再次上了热搜——

“被郑州暴雨淹没的车,后来都怎样了”

(来源:百度热搜)

一场大雨过后,想必很多车主都损失惨重,大概都在着手准备车险理赔的事宜了吧!

传统燃油车还好,有了车险申请理赔就好了~

可那些新能源汽车的车主,怕不是有点苦~毕竟有些情况,传统车险不适用啊……

不!新能源汽车也可以有“春天”!

8月4日,保险行业协会发布关于征求《新能源汽车商业保险专属条款》的征求意见。

(来源:中国保险行业协会)

也就是说……未来、马上,新能源汽车也将拥有专属的保险啦,妥妥的“VIP”服务~

为什么要针对新能源汽车

推出专属条款?

这个条款是专为新能源汽车定制的↓很有排面了~

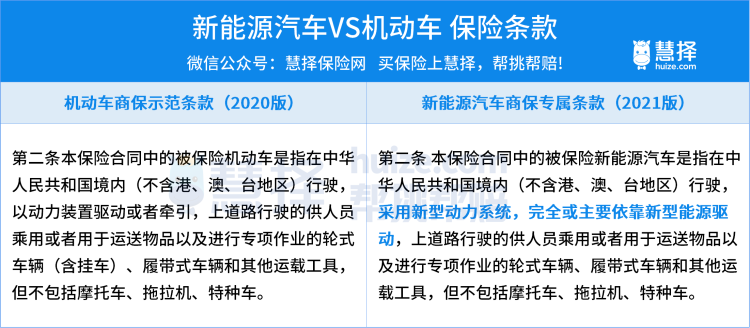

条款规定,采用新型动力系统的,就属于新能源汽车。但要注意摩托车、拖拉机、特种车不包括在内。

其实,传统的车险是支持新能源汽车投保的,为什么还要多此一举推出新能源汽车专属条款呢?

这是因为,虽说燃油车、新能源汽车都是四个轮子在路上跑,但这两种车的差别还挺大。

前者发力靠发动机,后者靠动力电池。但传统车险,只保发动机进水,不保电池被水泡。

因此在河南暴雨中,如果是燃油车被水泡了,涉水险能赔;但电动汽车被水泡了,就有点杯具了……

(小马老师大胆猜测,这次新能源车险专属条款征求意见稿的问世,或许也跟河南暴雨相关。)

新能源车险专属条款

都说了啥?

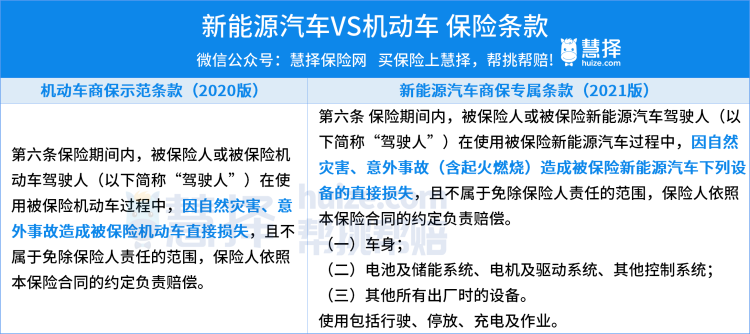

对比机动车商保条款,新能源汽车专属条款的主要责任和附加责任中,把新能源汽车的常见风险考虑进去了。

有了这些责任的补充,才能精准保障!如果让小马老师概括专属条款都说了些啥,我会叫它“专属条款3+6”。

3个主险

新能源汽车有3大主险:

♢新能源汽车损失保险

♢新能源汽车第三者责任保险

♢新能源汽车车上人员责任保险

这3大主险是独立的。也就是说,可以选择投保任一险种,也可以all in。其中,“新能源汽车损失保险”成功引起了我的注意。

因为它将“起火燃烧”纳入到主险责任内,明确指出该项责任包含车身、电池及储能系统、电机及驱动系统、其他控制系统以及其他所有出厂时的设备。

同时,还增加“充电使用”。

要说新能源汽车,尤其是纯电动车,最让人担心的无外乎是电池起火。

比如,之前备受关注的某品牌新能源汽车的自燃事件,引得很多新能源车主忧心忡忡。

(来源:澎湃)

新能源车险能保“起火燃烧”这一点,或许能让车主们安心一些。此外,它明确了车辆在行驶、停放、充电及作业期间出险,都能保。

如果新能源车辆被盗窃、抢劫、抢夺,只要有出险地县级以上公安刑侦部门立案证明,且满60天未查明下落,也能保。

良心了良心了~

对比机动车商业保险条款,新能源汽车专属条款中,删除了车辆维修、保养、改装的地点限制,更友好~

(来源:《中国保险行业协会机动车商业保险示范条款》)

(来源:《中国保险行业协会新能源汽车商业保险专属条款》)

6个附加险

除主险责任外,新能源车险还配置了6项附加险。

不仅包含外部电网故障损失、充电桩损失,火灾事故责任还可翻倍,最高可翻4倍!

接上面河南暴雨水泡车的话题,小马老师把这两个附加险拎出来,举“栗子”给大家伙儿说明下它俩的区别:

“自用充电桩损失保险”:买了它,电桩被暴雨泡坏了,能赔钱。

“自用充电桩责任保险”:买了它,电桩泡在雨里,漏电伤人,能赔钱。

再看看“增值服务条款”。

对比机动车,这次专属条款结合新能源汽车的特点做了修改,提高保险条款和汽车特点的适配度,这样也是为了最大限度地保护车主们的利益。

天呐!新能源车险的保额会下降?

新能源汽车的专属条款中,还有一件事儿需要大家特别关注——

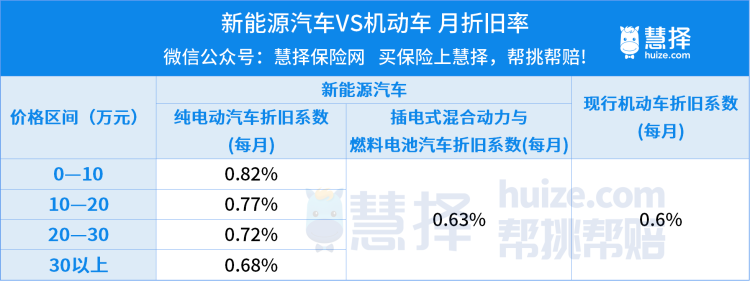

与传统车险相比,新能源车险的折旧系数更高。一辆车值多少钱,由它的购置价、折旧系数共同决定。

换句话说,车子的市场价越高、折旧率越低,车子就越值钱。而车子的价值,决定了它的保额。价值越高,保额越高。

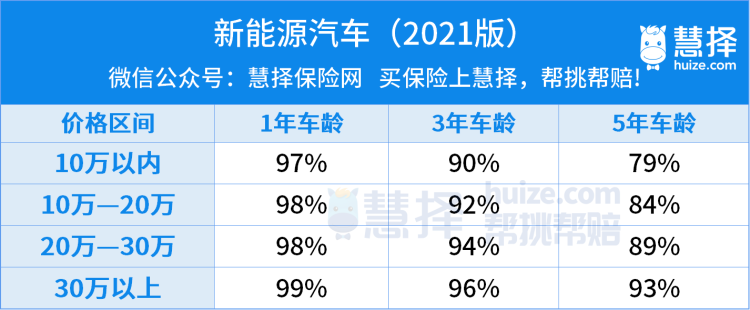

新能源车险折旧率的变化主要体现在9座以下家庭自用车和非营业客车上。

可以看出,相比机动车车险0.6%的折旧率,纯电动汽车的折旧率明显更高,而且车价越低,折旧越快。

从图中可以看出,随着车龄的增加,车子贬值速度越来越快~

以10万-20万元以内的纯电动车来看,5年车龄的新能源汽车,在新条款折旧率下车辆的实际价值仅为现行条款的84%。

这意味着,在新条款下,新能源汽车的保额将下降16%。

小马结语

总体来说,这次出台的针对新能源汽车专属保险的条款,也是为了降低消费者在使用新能源汽车的过程中,产生的诸多保险顾虑。

等到新能源汽车专属保险正式出台,想必各类保险产品也是百家争艳。

但小马老师建议,将来投保时除3大主险之外,最好一起购买附加险,这样才能更好地保护自己的权益!

如果你身边有开着新能源汽车的朋友,快快转发这篇文章,告诉他这个好消息!