医疗技术的进步让部分重疾治愈有了希望,

但没钱却让人绝望!

虽然生命诚可贵,

但一分钱难倒英雄汉,不得不放弃治疗。

买了健康险,可能会重获新生!

健康险是小钱换大钱,是解决没钱看病的一种途径。

买了健康险,可能会重获新生!

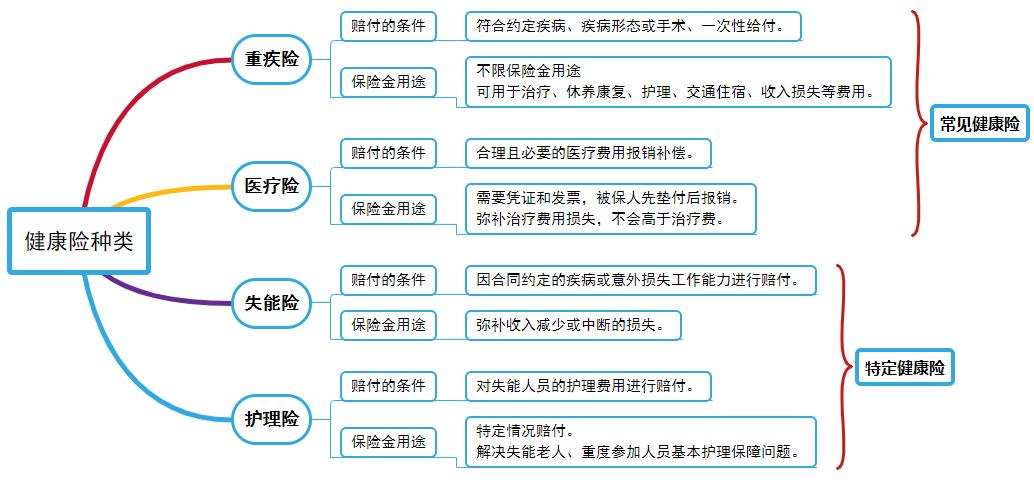

健康险以人的健康状况为保险标的人身险种,能对被保人因为健康问题造成的一系列经济损失进行赔付。健康险分为4类,分别为重疾险、医疗险、失能险和护理险。

健康险的种类

图片来源:慧择保险网

>>> 重疾险

保障具体疾病,被保人若发生合同约定的疾病或疾病状况或进行了手术,保险公司会一次性给付保险金。看重疾险有没有必要投保,可以戳这里:重疾险投保有必要吗?投保了就完事了?三分钟让你知道怎么买!

>>> 医疗险

未限定具体疾病,被保人发生合理且必要的医疗费用,可以进行报销。

>>> 失能险

一定时间内对被保人因为意外或者疾病丧失劳动能力造成的收入减少或中断进行保障。

>>> 护理险

解决失能老人、参加人士因为护理需求造成的护理费用。

健康险有用吗

>>> 弥补社保不足

社保虽然保障范围广,但是“广而不包”、赔付受限的特征让普通人遇到大病手足无措,不够钱看病更不要说弥补其他的经济损失了。

>>> 补偿经济损失

健康险保障范围广,医生能够救的是生命,健康险则是提供救命的钱,挽救人们的经济生命。

>>> 享受更好医疗资源

部分健康险可以提供重疾绿通、专家预约、费用垫付等服务,可以让普通人享受更好的医疗资源,增强治愈的概率。

概括来说,若是买了健康险,那么生病了可以利用健康险解决治疗、护理、收入损失等一系列费用,避免经济崩溃风险,让被保人有钱看病、有钱看好病,不至于因病致贫。

>>> 家庭情况

惠先生与妻子同龄今年30周岁,二人均有社保。前不久刚有了个男宝宝,惠先生是企业高管,经常外出应酬,工作压力大,近期未体检。惠太太是企业白领,工作相对轻松,身体状况好。惠小宝身体健康,不足一周岁。

惠先生家庭年总收入20万元,每月房贷3500,孩子刚满月需要一定的开销,希望每年花费万元左右为一家人配齐健康险。

>>> 保险需求

保额要高,最好能够30万元以上,能够应对大病需要。保障期限不能短,大人小孩保障均要覆盖。惠小宝的保障要足。

下面看看适合惠先生一家三口的健康险配置方案。

图片来源:慧择保险网

惠先生夫妻二人保险配置思路

>>> 高保额长期保障

惠先生夫妻保障以重疾险和百万医疗险为主,重疾险保障至70周岁,保额也达到30万;惠先生配置的平安e生保长期医疗险最高保额为400万元,惠太太的定心丸乐享一生百万医疗险基本保额为200万,恶性肿瘤还可翻倍赔,能够满足惠先生夫妻对大病保障的需求。

>>> 黄金年龄保额加倍

惠先生夫妻的重疾险覆盖了60周岁前疾病额外赔责任。举个例子,若惠先生60周岁前初次罹患约定重疾,不仅赔40万基本保额,还额外赔32万的保险金,共计获赔72万。

>>> 保证续保不惧健康变化

医疗险最怕稳定性不强,惠先生夫妻配置的医疗险可以保证续保,其中平安e生保长期医疗险保证续保20年。这类保险不会因为产品下线或者健康状况变化出现续保中断的情况,稳定安全。

惠小宝保险配置思路

>>> 针对保障赔得多

惠小宝选择的妈咪保贝新生版重疾险能对少儿高发特定疾病或罕见病额外赔,符合孩子的保障需求。

>>> 保障至成年

惠小宝重疾险保障至30周岁,因为惠小宝成年后还有更多选择,重疾险市场变化大,没有必要选终身保障或者六七十年的保障期限。

>>> 保障要实用

惠小宝刚出生没多久,抵抗力比大人弱,发生头疼脑热的情况也比较常见。给惠小宝配置的少儿门诊暖宝保2020升级版报销门诊医疗费,还不限社保,比较实用.

配置健康险,要考虑到个人的特点、保障需求、预算等多个因素。

首先,确定险种。健康险中重疾险和医疗险更加实用,成年人选百万医疗险可以弥补社保和重疾险不足。

其次,确定产品。根据个人需求选择产品,比如说孩子投保可选少儿专属健康险投保;成人投保要看清楚保障责任是否贴合自身需求。

最后,投保之后注意查缺补漏,预算足够建议再配置意外险和寿险。