很多朋友后台会问:

“只要得过重疾,就没办法买重疾险了吗?”

很遗憾地回答:基本是的。

这意味着,只要一次重疾出险,很有可能往后的人生都将处在“裸奔”状态。

(来源:公众号用户留言)

那有没有可以“多次赔”、或“不限次数赔”的重疾险呢?

重疾赔了第一次后,保单保障并不终止,还能赔第二次、第三次。

当然有,达尔文6号重疾险就是。

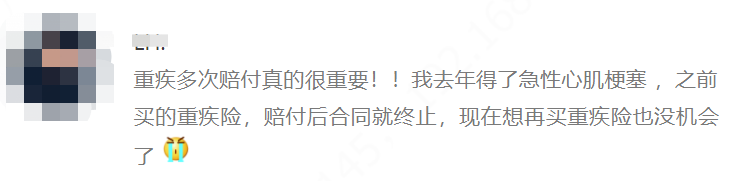

买达尔文6号,患重疾不愁

凭着重疾保额能复原,癌症赔付“不限次数”,达尔文6号在重疾险中突出重围。

市场声量一直很高,买的人也多。

我们先来看看产品责任。

针对“高保额”,有3大亮点,给大家总结一下:

1

保额能复原,轻松get百万保额

前面提到,单次赔付的重疾险,赔完重疾之后,合同保障就终止了。

个别重疾险,如果想要二次赔,得额外加费。

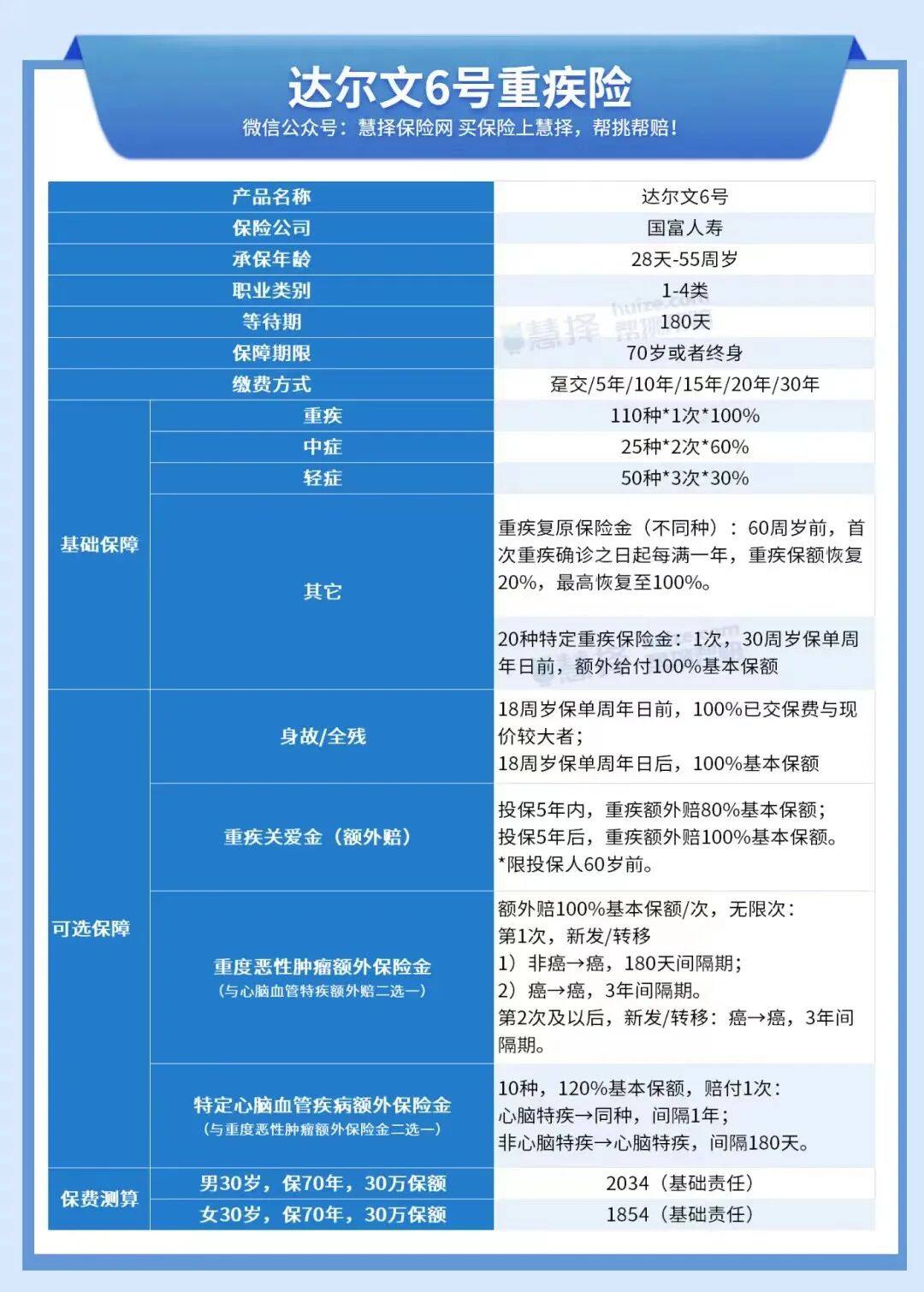

但达尔文6号不同,如果是在“60岁前”发生重疾赔付的话,合同不会终止。

重疾的保额会按每年20%的比例,逐年恢复。

5年后,就能达到100%,相当于重疾二次赔付。

(来源:自制)

举个栗子:

30岁的慧女士,投保了达尔文6号(仅基础责任),50万保额,保终身。

32岁时,慧女士患乳腺癌,达到合同约定重疾的给付标准,赔付了50万元,并豁免后期保费;

5年后,如果慧女士再次患上不同种类的重疾,她可以再次获得赔付:

50万×100%=50万元;

慧女士合计获得保险金100万元,合同终止。

这样来看,达尔文6号花单次赔的价格,就能获得多次赔的保障,够实在。

2

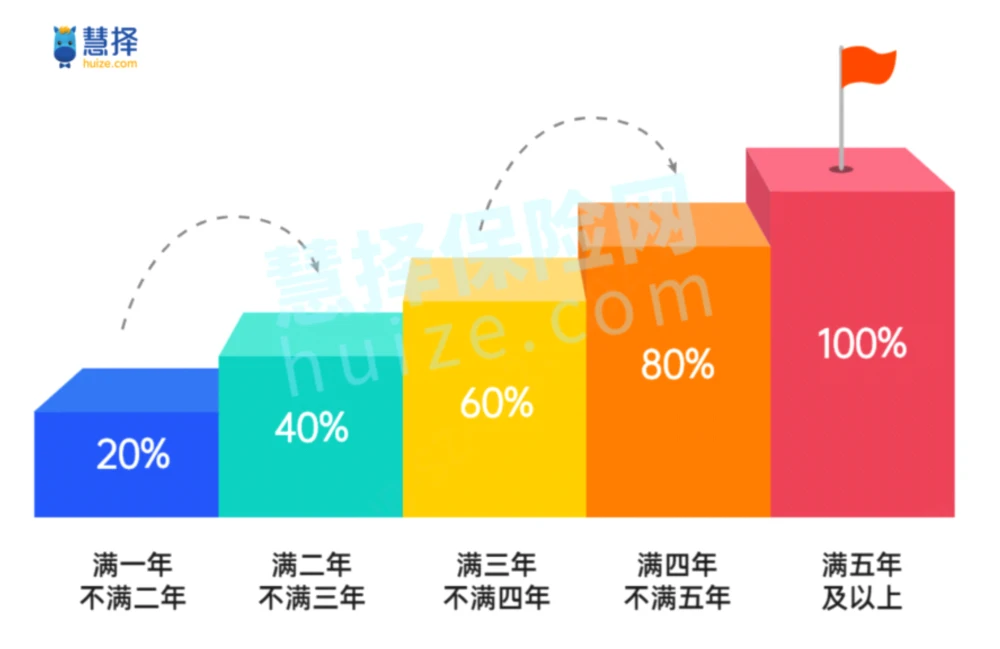

患癌可以“无限赔”

这个责任,虽然是可选的,但它很够意思,先看图:

(来源:自制)

如果,第一次患的是一般重疾,180天后确诊癌症,可以赔100%保额;

那假如一次患的是癌症,3年后,如新发、复发、转移、持续,可以再赔100%保额;

如果再3年后,又新发、转移了,就再赔100%保额。

赔后合同依旧不会终止,可以一直保障下去。

这个时候,就有人会问:

这个“癌症无限次赔”,和前面提到的“第二次重大疾病保险金”有啥区别?

大家关注两个关键词:“复发”、“无限次”。

第二次重大疾病保险金,如果是两次患同一种重疾,是不能赔付的。

但癌症“无限次赔”,解决了3年后同癌“复发”的问题。

另外,大家千万不要觉得多次患大病概率不高,因为癌症5年内的复发、转移概率很大。

这个时候“无限次赔”,能够保证有足够的钱治疗,保障更深。

3

患重疾额外赔100%,无压力

如果还有朋友担心保额不够,可以附加重疾关爱金。

60岁前患重疾最高额外赔100%,轻症、中症除外。

投保5年内,额外赔80%

投保5年后,额外赔100%

具体有啥好处呢?举个栗子:

阿飞今年30岁,投保了50万

36岁时首次患重度甲状腺癌

首次重疾和额外重疾关爱金,他一共可获赔100万!

这个赔偿力度在重疾险中真的不多见。

虽然达5荣耀也有疾病关爱金,但是60岁前,患重疾额外赔60%。

而达尔文6号重疾险额外赔100%,足足高了40%。

所以,在这三重保障之下,既不用担心单次患重疾的保额够了,也不用顾虑一次重疾后,保障“裸奔”。

核保“限时”放宽,难得机会

一款产品,如果保障责任好,保费还便宜,那它对被保人的核保,往往也更严格,不是谁都买得了。

达尔文6号,之前因为“风控”严,一大波用户被“拒”之门外。

但在2022年6月1日-6月30日,达6的核保尺度,首次放宽。

之前买不了,或者需要延期买的疾病,现在都有机会标体承保,或加费购买。

这对健康有异常的朋友,绝对是福音。

先来看看,哪些疾病核保放宽了:

1

血压升高,有机会可以标体和加费承保

原先血压升高是直接拒保,现在放宽后:

有高血压,但没有心脑血管风险,有机会正常投保;

有一级高血压,没有心脑血管风险,有机会加费承保。

这对患有高血压朋友,非常友好。

2

甲减、双肾结石,同样有机会投保

对患有甲减的朋友,之前都是需要延期观察后,再看能不能买。

现在,如果患甲减后,B超无异常肿物,没有甲减相关症状,甲状腺功能正常半年以上,甚至可以标体承保。

3

卵巢囊肿,不发愁

很多女性到了中年后,会容易患卵巢囊肿。

之前,达6对患有卵巢囊肿的朋友直接拒保,现在,只要提供B超评估,仅单侧囊肿最大径≤3cm,就可以标体承保。

如果单侧>3cm,但≤5cm,可以考虑除外承保。

当然,除了核保放水,对于2022年6月1日-6月30日投保达尔文6号成功的朋友,额外赠送了一年期的增值服务。

服务内容包括:图文问诊、重疾门诊/住院/手术/检查。

类似于就医绿通和互联网医院就诊的功能,可以很好地提升就医体验。犹豫的朋友要抓紧时间了。

想了解还有哪些疾病被放宽核保,或想了解更多达尔文6号产品详情,预约慧择保险咨询顾问,我们1V1给你解答。

相关产品测评