一、父母为什么需要意外险?大护甲8号高龄版能解决什么问题?

人上了年纪,骨头变脆、反应变慢,跌倒摔伤的风险比年轻人高得多。据统计,65岁以上老年人每年约有30%会发生跌倒,其中一半会导致骨折或其他严重伤害。一次骨折的治疗费用,少则几万,多则十几万,对普通家庭是不小的负担。

更麻烦的是,很多老年人节俭惯了,有点小伤小痛不愿意去医院,怕花钱。但如果有一份意外险,父母知道有人"兜底",就医时就不会那么犹豫。

大护甲8号高龄版正是针对这个痛点设计的。它覆盖50-80周岁人群,保障责任从意外身故伤残到门急诊住院,从救护车到骨折后期治疗,几乎把父母可能遇到的意外场景都包圆了。

二、大护甲8号高龄版的意外医疗保障够不够用?

意外医疗是老年意外险最核心的责任,因为父母发生意外后,身故的概率相对较低,但受伤治疗的概率很高。

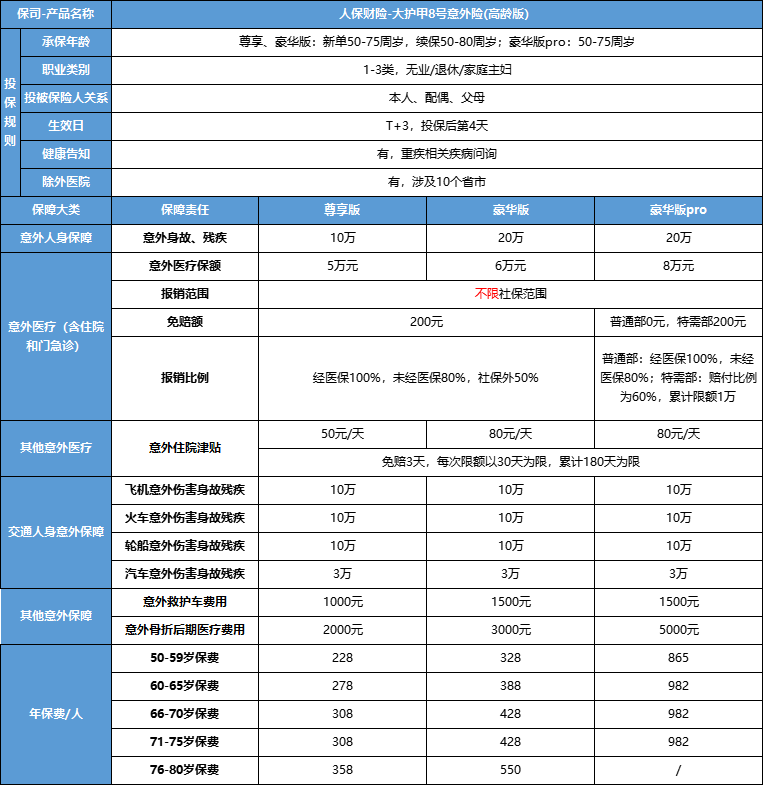

大护甲8号高龄版的意外医疗有三个档次:尊享版5万、豪华版6万、豪华版Pro 8万。保额是否够用,得看具体的意外类型。

一般的跌倒擦伤、软组织挫伤,治疗费用几千块就够了,三个版本都能覆盖。如果是骨折,尤其是髋骨、股骨等复杂骨折,手术加住院费用通常在2-5万之间,尊享版的5万保额基本够用,但豪华版和豪华版Pro更宽裕。

如果是多发骨折或需要植入钢板、钢钉等内固定物,费用可能突破5万。这种情况下,豪华版Pro的8万保额和特需部支持就显出优势了。

另外要注意报销规则:尊享版和豪华版每次事故免赔额200元,经社保报销后医保内费用按100%赔付,未经社保按80%赔付,医保外费用按50%赔付。豪华版Pro免赔额0元,医保内费用经社保后100%、未经社保80%,医保外费用100%报销。

三、大护甲8号高龄版的住院津贴和救护车责任实用吗?

非常实用,而且是用起来最"顺手"的责任。

住院津贴方面,尊享版50元/天,豪华版和豪华版Pro 80元/天。每次事故免赔3天,单次最高赔30天,累计最高180天。也就是说,如果父母因意外住院15天,尊享版能赔(15-3)×50=600元,豪华版能赔(15-3)×80=960元。

这笔钱虽然不多,但可以用来请护工、买营养品,或者弥补子女请假陪护的误工损失。对父母来说,住院津贴是"看得见摸得着"的补偿,理赔时也不需要提供复杂的费用清单,按住院天数算就行。

救护车费用方面,尊享版1000元,豪华版和豪华版Pro 1500元。保障自意外伤害发生之时起24小时内,由120急救中心或999紧急救援中心派出的救护车费用,每次事故免赔额0元,按100%赔付。

这个责任看似不起眼,但真用上了很贴心。很多老人发生意外后,家人第一反应是叫救护车,但救护车费用通常几百到上千不等,而且医保不报销。有了这项保障,叫救护车时不用犹豫。

四、大护甲8号高龄版演示案例

孙阿姨,62岁,女儿给她投保了大护甲8号高龄版尊享版,年保费278元。四个月后孙阿姨在浴室滑倒,造成腰椎压缩性骨折,在二级公立医院普通部住院治疗18天,总费用3.5万元,医保报销2万元,自费1.5万元(医保内自付5000元,医保外1万元)。

理赔情况:

意外医疗:扣除200元免赔额,医保内自付5000元按100%报销,医保外1万元按50%报销,共赔付5000+5000-200=9800元。

住院津贴:18天减3天免赔,15天×50元=750元。

骨折后期医疗:术后拆除固定物时可申请最高2000元。

总赔付约12550元,而保费仅278元。如果孙阿姨当初选的是豪华版Pro,医保外费用能100%报销,总赔付将达到1.5万元以上。

五、大护甲8号高龄版的交通意外额外赔付怎么用?

交通意外额外赔付是大护甲8号高龄版的"隐藏福利",很多投保人没注意到。

具体规则是:乘坐民航班机、轨道交通(火车、地铁、轻轨等)、客运轮船发生意外身故或伤残,额外赔付最高10万元;乘坐客运机动车(公交车、长途客车、出租车等)发生意外身故或伤残,额外赔付最高3万元。

这个责任有几个关键点:一是"乘坐"二字,必须是在交通工具内或上下车过程中发生的意外才赔,自己骑电动车、自行车不算;二是"额外赔付",是在基础意外身故伤残保额之上再加的,比如豪华版基础保额20万,如果乘坐飞机意外身故,总共赔30万;三是意外伤残根据鉴定的伤残等级,按比例赔付,不是只要发生意外就给10万或3万。

很多老人喜欢跟团游,坐大巴、坐飞机都是常见场景,多一份保障多一份安心。

如果对该产品有任何问题,可以咨询客服~会有资深保险顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!