儿科看病难!私立医院挂号费贵!用MSH欣享人生、臻爱无忧、成长优享中高端医疗险,哪个更值得买?

2023年底,浙江大学医学院附属儿童医院的医生,被骂上了热搜。

家长怒斥医生:“我孩子发烧40度,没一个人出来处理,等了7个小时还没有轮到!医生你看不了病,就不要放1000个号!”

“小孩生病,家长着急”,很多有娃家庭感同身受,尤其是遇到流感高发季,家长除了排长龙,甚至有家长守在儿科诊室门口苦苦哀求加号。

从事件发酵程度来看,儿科看病难,成了社会共识。

然而,还有另一个骇人的真相:比孩子看病难更可怕的,是儿科医生的消失。

儿科医生为什么会消失?

一名坐标上海的心内科医生,分享了身边同学的职业去向:本科班上60多名医学生,仅有2人成为了儿科医生。

(图源:网络)

印证了医学界流传的一句话:“金眼科,银外科,打死不去小儿科。”

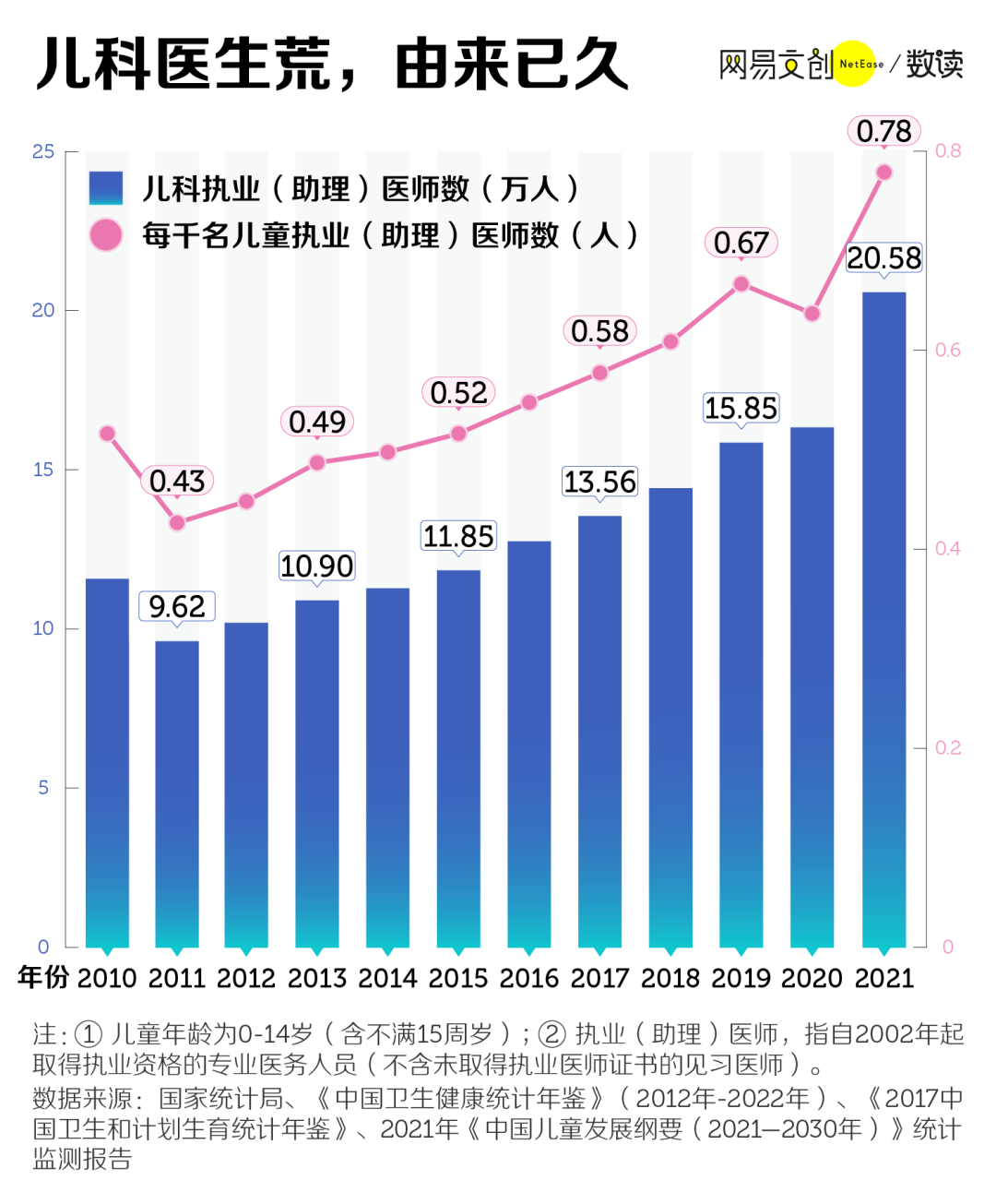

新京报的数据也佐证了这一点:

每年有80万医科生毕业,成为医生的只有2.2万人,而成为儿科医生的仅300多人。

巨大的医师缺口,导致中国这个拥有2.9亿儿童的人口大国,每千名儿童只能接受0.5个儿科医生服务(低于发达国家1.3人的标准),被戏称为“千人半医“。

(图源:网易文创)

我们统计了一下,目前儿童接受诊疗的真实数据:

儿科年均急诊最高达4.7亿,平均到每个科室,是1.3万,年均急诊人数是其他科室2.4倍。(数据来源:2016年卫健委)

每到流感高发季,一个儿科医生一天就需要接诊上百名儿童。以一名儿童看病5分钟计算,马不停歇也需要至少9个小时。

有人可能认为,孩子生病只是头疼脑热这种小毛病,诊断起来不是更简单吗?

事实上,儿科又被称为“哑科”,因为孩子不会表达,常常需要家长转述症状,病情发展又很迅速,所以更加考验医生的临床经验和诊断能力。

所以,很多家长反馈,名气稍微大点、有资质的老儿科医生“根本挂不上号”。

另外,除了儿科医生少,挂号难,还有一个更严重的事实是:公立儿科医生正在流失。

比如,早前广州日报报道,中山大学附属第一医院东院,21名儿科医生中,有4名被民营医院高薪挖走,月薪三万,还不用上夜班。

大把的私立医院,向一些优秀的儿科医生抛出了橄榄枝。

不难想象,儿科医生从公立医院流向私立医院的速度,会越来越快。

家长看见中高端医疗险的价值

私立儿科医院看病有多贵?

给大家看一下整理的上海10余家私立儿科医院部分收费价格:

对比公立医院的收费标准,可以看到:

私立医院的诊费,大概能对应或稍贵于公立医院特需挂号费;(基本在300-1500元不等)

检查检验和操作,收费基本在公立医院的1-10倍;

药品、耗材价格基本与医院、药店价格基本一致;

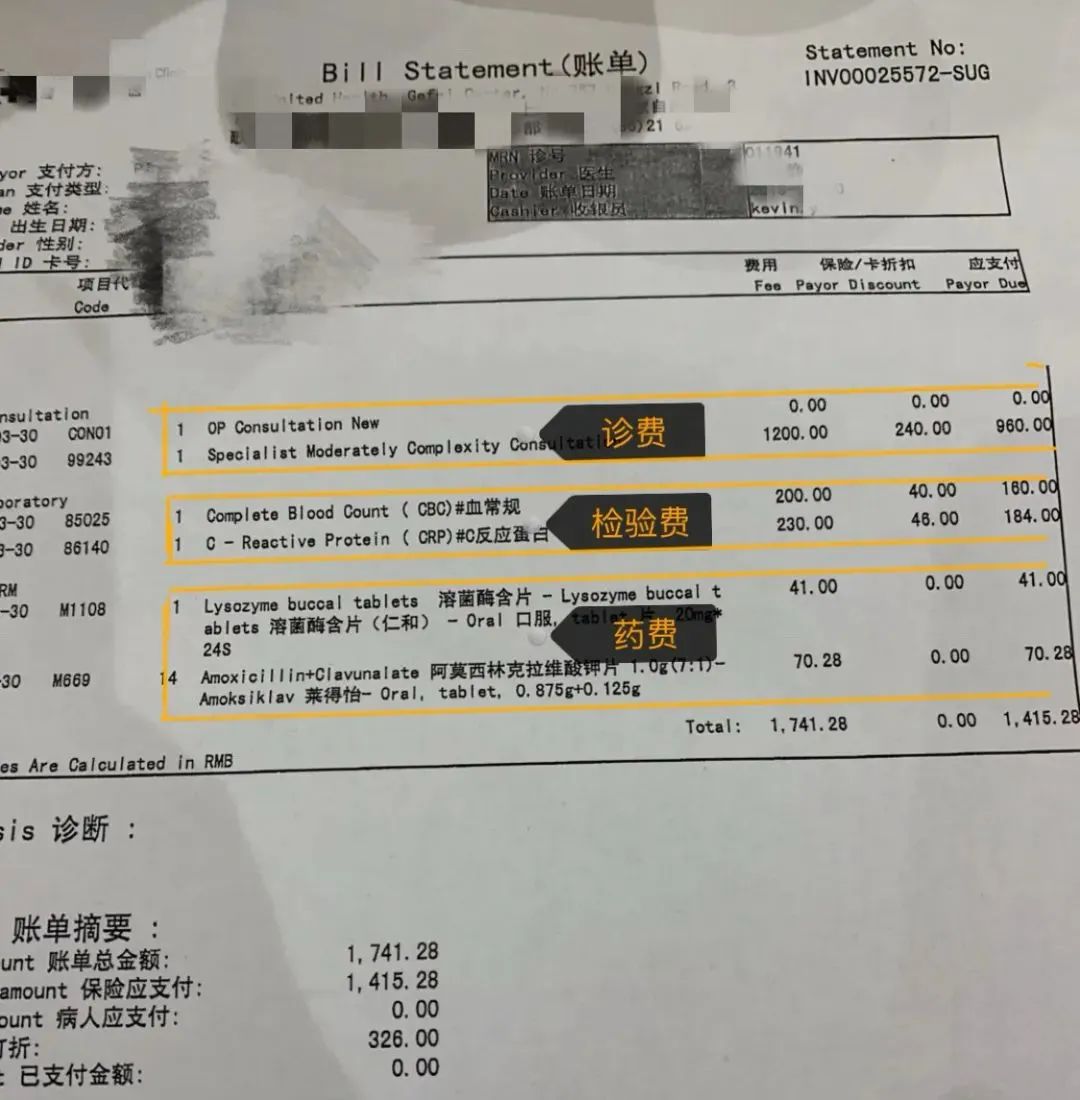

更直观一点,给大家看下一个上呼吸道感染患者的私立医院就诊账单:

诊费加检验加药费,大概是3-5倍公立医院特需的价格吧。

所以,愿意支付更多钱带孩子去私立医院,享受更优质医疗资源的家长,仅是小部分。

但这让更多家长看到了,中高端医疗保险的价值。

比如上面的账单,心细的家长应该发现了,1415元的治疗费,全部由保险支付,自费0元。

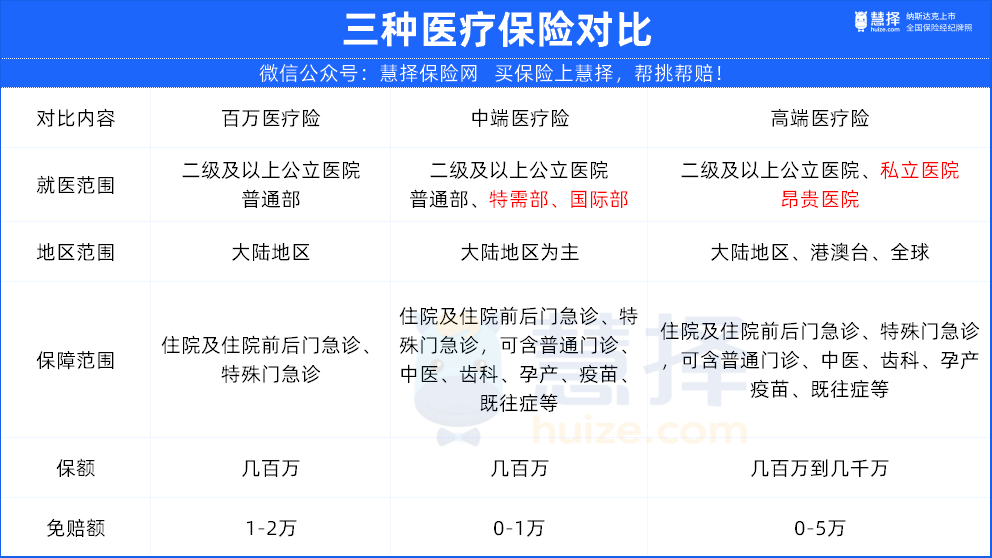

那中高端医疗险,和我们经常说到的百万医疗险有什么不同呢?我们简单做了个对比:

可以说,中高端医疗险在解决“看病贵”的基础上,真正解决了“看病难”的问题。

而且中高端医疗险的保司,有机会直接对接医院,可以走绿通立即安排住院,无需排队,无需抢床位,轻松挂到专家号,治疗费可以由保险直付,无需掏钱交费。

就医环境的话,更是没话说,病房空间更大,单人单间,安静舒适,有利于康复。

除此以外,一些中高端医疗险产品还会保既往症,这是百万医疗险很难做到的。

保障范围方面,部分中高端医疗险能突破地域限制,最广覆盖全球。

哪些中高端医疗险值得买?

为方便大家快速找到,适合自家孩子的中高端医疗险,我们直接对比后推荐3款:

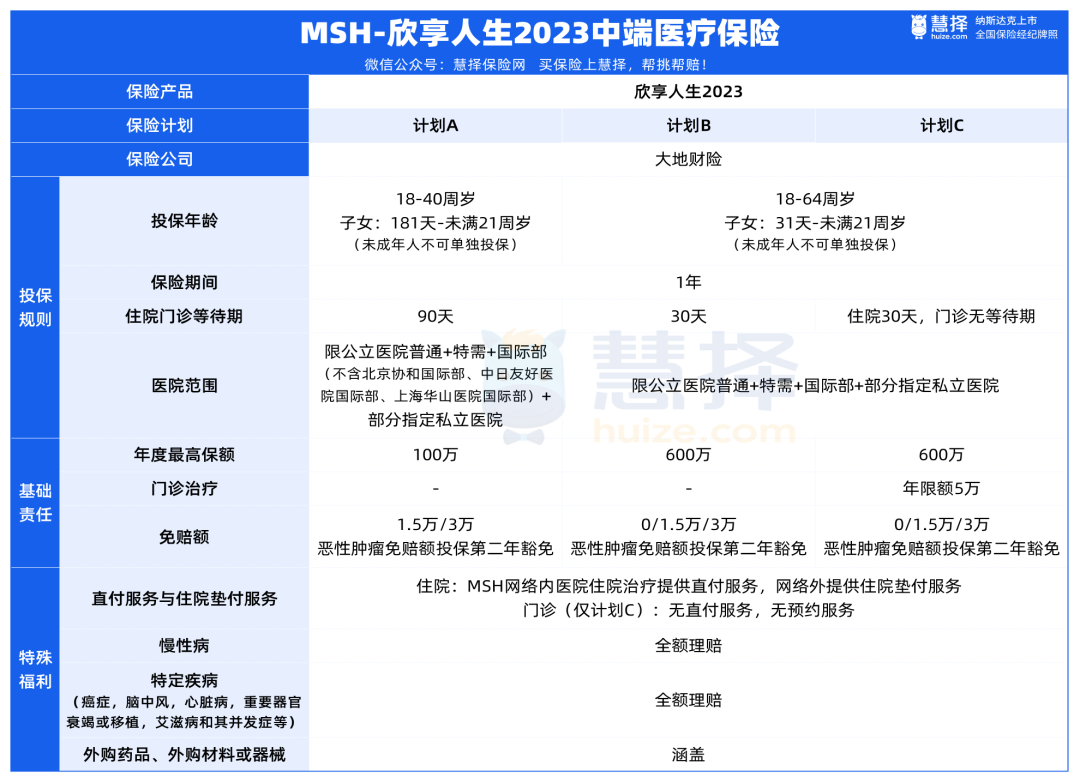

MSH欣享人生2023一共有三个计划:

A计划:主打性价比,但限制了医院,投保人群

B计划:是面向所有人的纯住院计划,核保范围更广

C计划:是在B计划上增加了门诊

它的优势是:

1)放开了外购药/材料/器械的限制,并且不限制疾病种类

除了能报销常规百万医疗险可报销的“癌症院外特药”,还可报销人血白蛋白、静丙球等其余外购药。

2)医保报销部分能抵免赔额,另针对恶性肿瘤,从第2年开始可以豁免免赔额

无论第一年购买的是多少免赔额的计划,连续投保第二年起,因恶性肿瘤治疗产生的费用,都可以0免赔直接理赔。

3)就医范围广,直付列表全

可以在公立医院普通部、特需部、国际部及指定私立医疗机构就医。

另外,在MSH网络内医院住院治疗,可提供直付服务。

共有196家直付医院,覆盖38个城市,7000多家住院垫付医院,非常省事。

像北京协和医院国际医疗部、阜外心血管病医院特需门诊、上海质子重离子医院等都可以提供直付服务。

4)可报销耐用医疗设备费,且无保额限制

常见的耐用医疗设备有外置胰岛素泵、非电动轮椅、义乳、助听器、外置心脏起搏器、便携式雾化器等。

这些百万医疗险一般都是不报销的。

5)护工津贴不需要发票,按实际住院天数直接赔付

投保建议:

如果看重医疗服务和产品稳定续保能力,选MSH欣享人生2023

妈妈和宝宝投保计划A

一家3口可选计划B(家庭版),保费可优惠10%

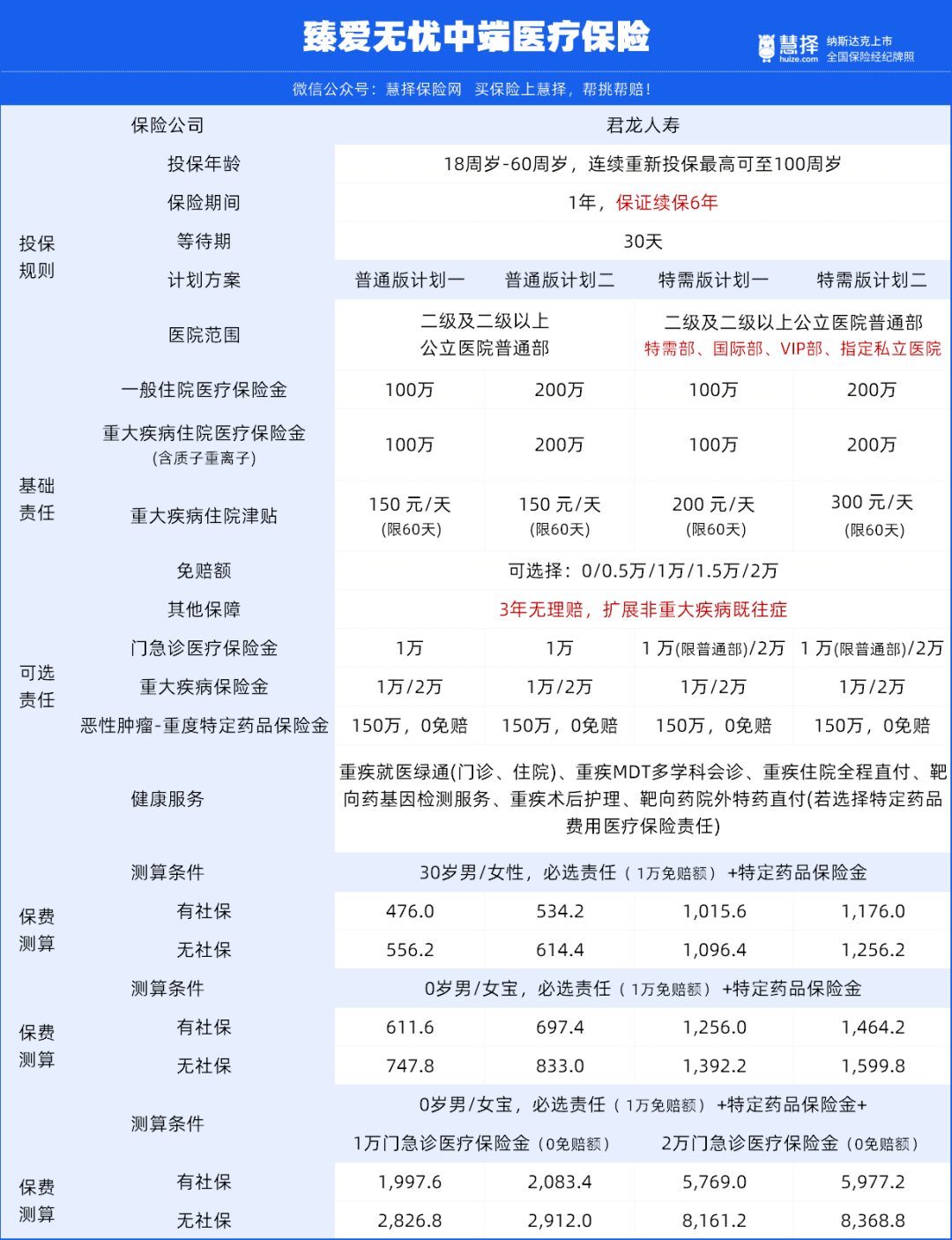

臻爱无忧普通版和特需版各有两个计划。

普通版:二级及二级以上公立医院普通部

特需版:如果想在特需部、国际部、VIP部和指定私立医院的医疗费用也能报销,可以选它

它的优势是:

1)未成年人可以单独投保,而且没有免赔额和门诊限制

2)6年保证续保

3)3年无理赔,扩展既往症

连续投保3年内无住院理赔的,第4年起可扩展【非重大疾病既往症】医疗保障。

也就是说,因非重大疾病既往症导致的住院医疗费用也能正常赔付。

4)价格非常亲民

投保建议:

想低门槛,只给孩子买中端医疗险的朋友,选臻爱无忧

给孩子覆盖特需国际医疗,选臻爱无忧特需版

成长优享2023是一款高端医疗险,也有4个版本,都可以前往特需部、国际部及指定私立医院就医,主要区别在于报销额度和门急诊报销规则的不同。

它的优势是:

1)覆盖500+家私立医院

除了可以在公立医院特需部、国际部就医,还可以去指定的私立医院就医,500+重点私立医疗机构,覆盖和睦家、新世纪等知名机构,医疗网络内享直付服务,非常方便。

2)0等待期,0免赔额

成长优享2023住院有30天等待期,但门急诊无等待期,次日零时就能生效。

选优享系列,还能实现前10次0免赔额,100%报销。

3)可选责任丰富

成长优享2023有4项可选责任,都很实用。

①健康检查和疫苗:8次健康检查,疫苗全额理赔,只有优享计划和优享计划plus才可附加。

②齿科责任:包括口腔涂氟,龋齿补牙,儿童正畸等,限额5万。

③眼科责任:视力检查、防控近视、配镜服务、角膜塑形镜等,限额5万。

④少儿特定疾病海外医疗保险金:报销特定疾病海外治疗,限额600万,每天还能领600元住院津贴。

投保建议:

想以较低的门槛给宝宝配置高端医疗,含住院+门诊,选成长优享2023

着急门诊,想即买即用的家长,可以选成长优享2023,门诊0等待期

如果宝宝身体较弱,经常感冒发烧的,可以选成长优享2023优享系列,0免赔。

北京地区家长,优先选成长优享2023plus版,里面包括几家北京地区的私立医院

暖宝保3号少儿门急诊保险