听劝!这3类人没必要买重疾险!热门产品达尔文8号、守卫者6号、众民保适合谁买?怎么买?

重疾险,一直都是【买错保险】的“重灾区”。

一是因为重疾险健康告知较为严格,条款复杂,很多人没看懂保什么,也不管有啥既往疾病,直接就投保,理赔时可能会发现,一分钱都赔不了。

二是因为重疾险保费相对较高,动辄几千,而且一交可能要交30年,很多人错估了保费预算,交了几年很容易出现交费压力,甚至交不起。

但是,由于重疾险非常实用,满足条件能一次性赔一笔钱,有效缓解患病家庭的经济压力。

所以,重疾险一定要谨慎购买,最好做些功课再入手。

今天就跟大家聊聊重疾险适合谁买,以及怎么选择合适的重疾险,还有整理好的重疾险推荐榜,可以参考参考。

3种人,没必要买重疾险

重疾险并不适合所有人,尤其是以下3类人:

1、被动收入占大头人群

重疾险最大的作用是治疗期间的收入补偿。

如果已经有充足的备用储备,就算不用工作也有足够的被动收入,比如房租、股息等,那么可以不买重疾险。

2、55周岁以上人群

55岁以上买重疾险,有2大难关:

一是身体状况欠佳,能买的产品很少。

二是年龄大保费贵,很可能出现保费倒挂的情况,即交的保费可能比赔的保额还多。

所以,55岁以上人群,更建议配置百万医疗险/防癌医疗险+意外险组合。

3、有多种疾病史人群

重疾险一般都有健康告知,对身体状况、既往病史等会针对性的询问,通过了健康告知或核保才能买。

已经有严重病史或多种疾病人群,重疾险很可能会除外承保、加费承保、延期承保,甚至直接拒保。

身体欠佳人群投保重疾险,一定要谨慎挑选,优先考虑核保宽松的重疾险,而不是盲目跟风投保。

重疾险怎么买

目前在售的重疾险很多,不做点功课再选购,真的很容易挑花眼,一不留神就踩坑了。

不同人群选择的产品不同,一定要根据自身实际情况去选,记住2个核心点:

①投保门槛:年龄、职业、健康告知等,过了才能买。

②预算:一定要规划好,不要让保费影响生活。

在通过年龄、职业、健康告知等投保门槛后,再来根据预算规划保额和挑选可选保障。

小马老师也整理了市面上值得买的3款重疾险,不管是追求性价比还是追求全面保障,甚至是非标体也能买,大家可以参考一下。

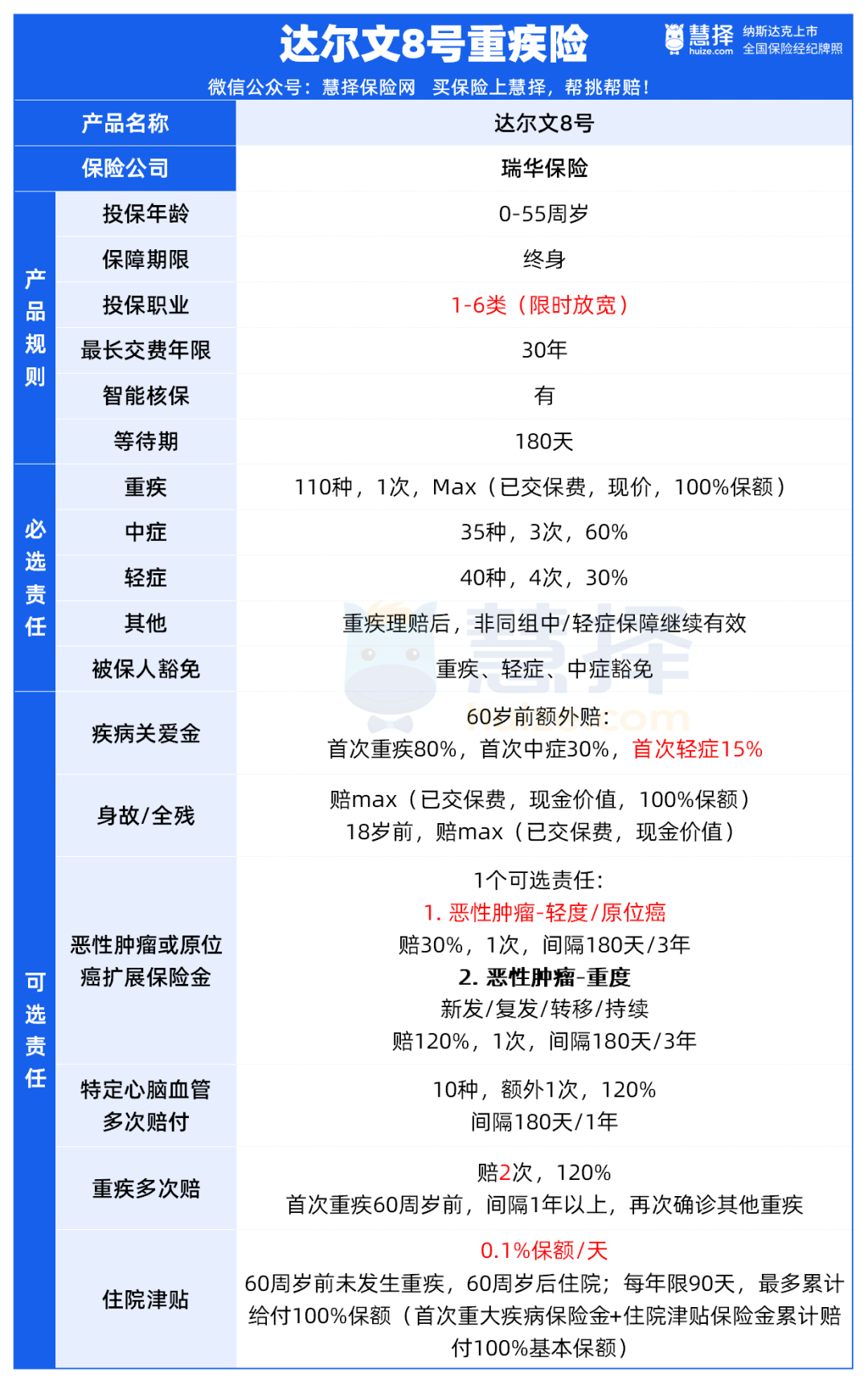

1、高性价比:达尔文8号

追求高性价比人群,建议优先选择达尔文8号重疾险。

达尔文8号重疾险是一款单次赔重疾险,基础保障能打,还有6大可选保障,非常全面且灵活。

①基础保障很能打

达尔文8号重疾险保110种重疾+35种中症+40种轻症+被保人豁免,还有2大特点:

一是重疾理赔后,非同组轻中症还能赔,一定程度提高了轻中症的赔付概率。

二是等待期内得了轻中症,仅免责该项疾病,保单继续有效,算是很良心的设定。

如果预算不多,也可以选择达尔文8号基础保障,或者保至60岁的达尔文8号定期版,性价比都非常高。

②60岁后也能赔的特色保障

达尔文8号重疾险可以附加住院津贴保险金,主要应对60岁后患病风险,赔付门槛非常低。

附加后若60岁前没有发生重疾,60周岁后无论大病小病住院,每天给付0.1%基本保额。

比如投保50保额,60岁前没有发生理赔,60岁后因肺炎住院,每天都可以领取500元,每个保单年度最多可领90天,即最高4.5万元。

如果担心重疾险保费白交,投保时可以附加上此项保障。

③癌症二次赔范围广

大部分重疾险,对于癌症二次赔保障,仅针对恶性肿瘤-重度二次赔。

达尔文8号重疾险扩展恶性肿瘤轻度和原位癌二次赔,保障更全面。

癌症不仅高发,还容易复发、转移,附加二次赔保障作为兜底,还是很有必要的。

此外,达尔文8号重疾险还有疾病关爱金、特定心脑血管关爱金、身故保障等,就不一一展开讲了。

总之,达尔文8号算是市面上第一梯队的重疾险产品,不管是口碑还是保障都很能打,买重疾险建议优先考虑。

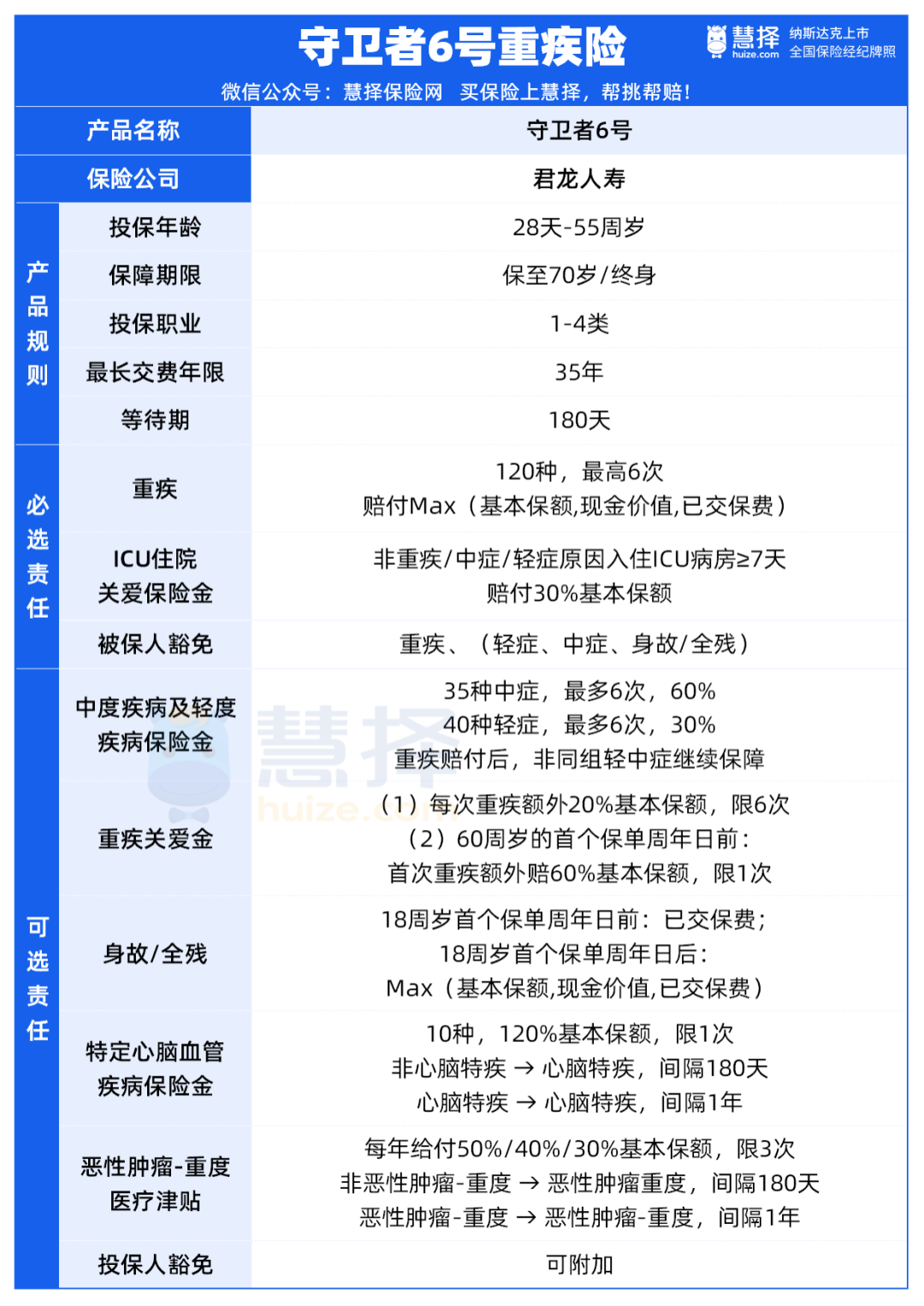

2、保障全面:守卫者6号

追求重疾多次赔、保障全面的人群,可以看看守卫者6号重疾险。

守卫者6号是一款真正的多次赔重疾险,无“三同条款”,重疾最多能赔6次。

三同条款的意思是:

被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致的两种或两种以上疾病,仅赔付其中一种。

①自带ICU住院关爱保险金

非重疾/中症/轻症原因入住ICU病房≥7天,赔付30%基本保额,限1次。

(注:入住ICU的原因一年内导致或发展为重/中/轻症,赔付重/中/轻症保险金需扣减已赔付ICU住院关爱保险金。)

相当于扩展了保障范围,比如常见的交通事故,就算病情不符合轻中重症的理赔标准,入住ICU病房7天及以上,可以赔30%基本保额,买50万即赔15万。

这项责任在市面上算是非常罕见的,实用性非常强,守卫者6号不用额外加钱就能保,非常良心。

②增值服务与保障期同长

守卫者6号重疾险提供9项增值服务,投保人和被保人都能享受,而且有效期和保障期一直。

也就是说,买守卫者6号保终身,那么终身都享有增值服务。

相比于其他产品仅限1年期、3年期的增值服务,守卫者6号可谓是非常给力了。

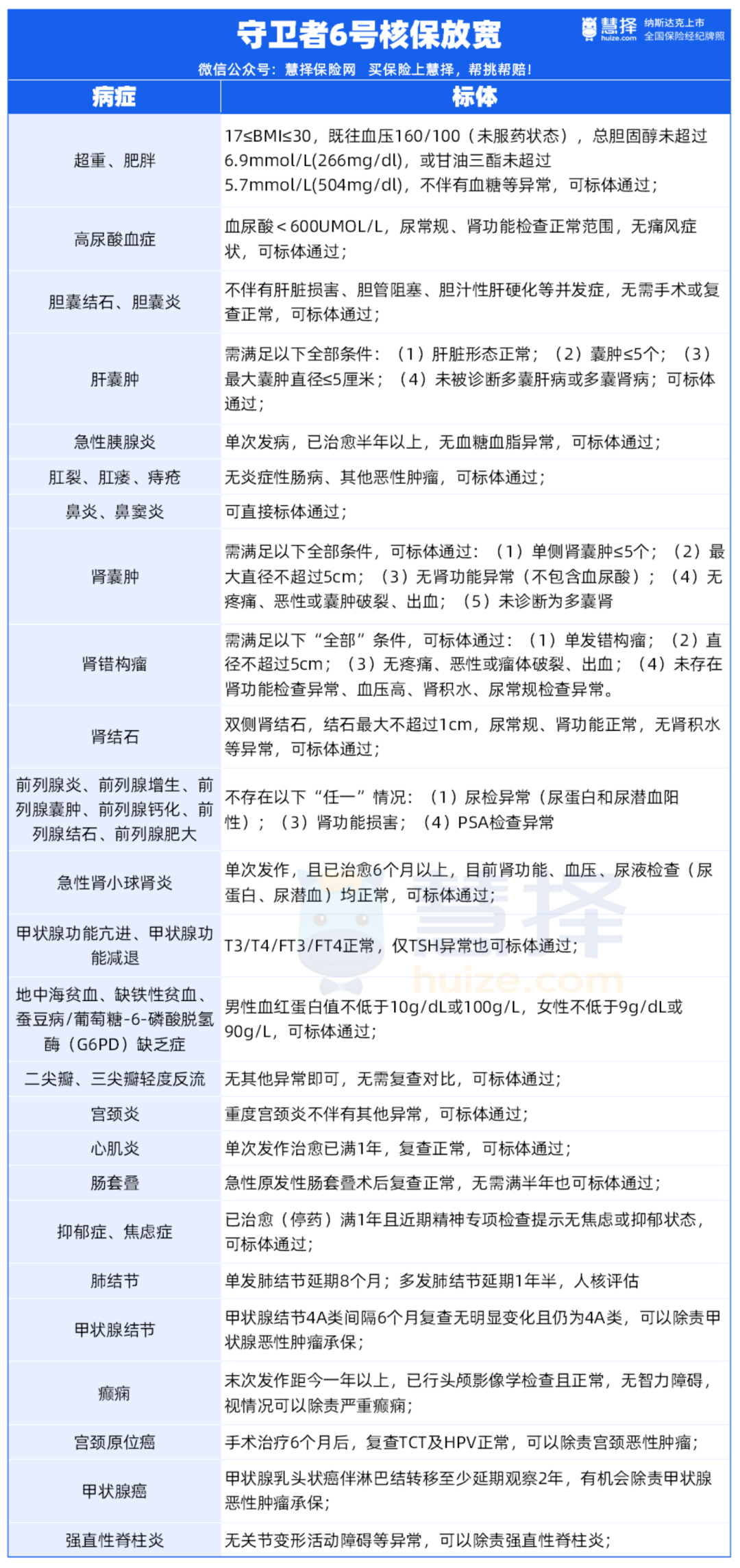

③限时放宽核保

✅ 高尿酸

✅ 超重、肥胖

✅ 肺结节、甲状腺结节

✅ 胆囊结石未手术

✅ 抑郁症、焦虑症

上下滚动查看更多

提醒一下,守卫者6号核保放宽截止时间为2024年3月31日,如有需要可以抓紧时间投保

总的来说,守卫者6号重疾能赔6次,还有6大可选保障,保障全面但价格却比单次赔重疾险贵不了多少,追求保障全面的可以优先考虑。

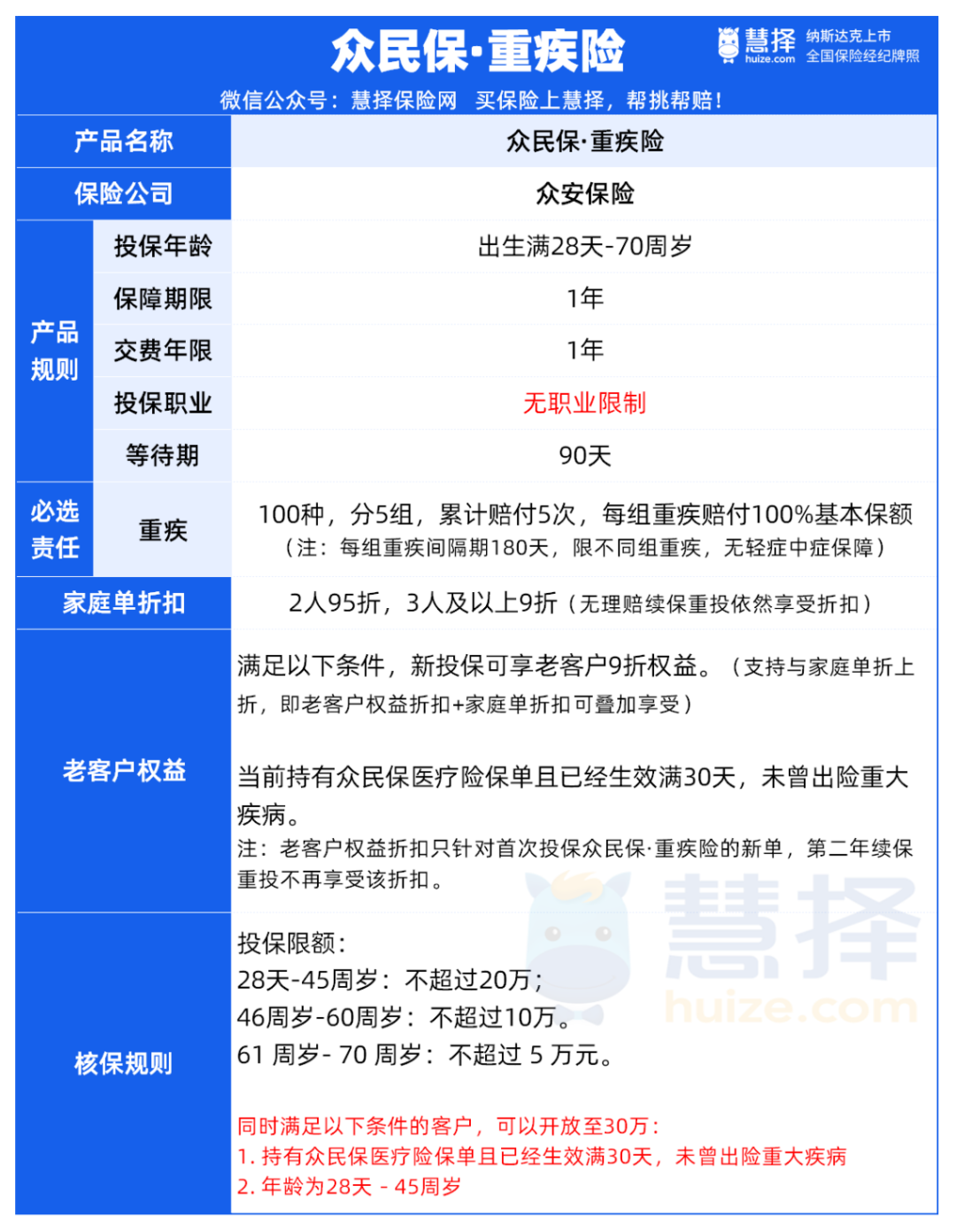

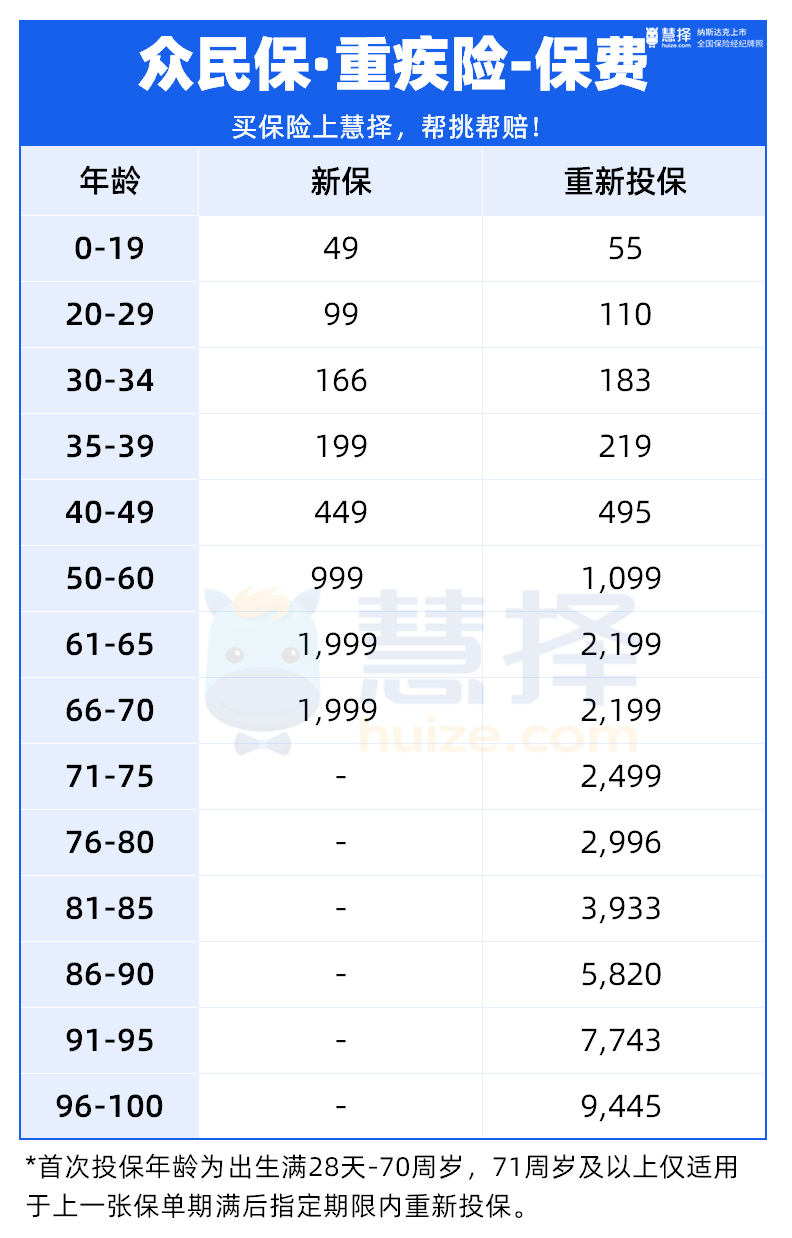

3、健康异常:众民保重疾险

重疾险健康告知严格,如果有高血压、高血脂、高血糖、乳腺结节、甲状腺结节等异常,或者做过冠状动脉搭桥、支架植入等介入治疗,可以考虑众民保重疾险。

众民保重疾险是一款1年期重疾险,保障责任也很简单,只保重疾。

最多可以赔5次,每次(组)能赔100%基本保额(每个保单年度最高赔付2次,连续投保累计最高赔付5次)。

保障并不出色,但其优势也很明显:

①投保门槛低

众民保重疾险最高70岁可投,无职业限制,健康告知只有2条。

特别说说健康告知,真是少见的宽松:

三高(高血压、高血脂、高血糖)、结节类完全没有询问,无需住院或手术,6个月内未被建议做健康告知问询的相关检查的话,可以直接投保。

精神类疾病也没有询问。

甲状腺结节、乳腺结节做了手术,依然可以投保。

做了内窥镜、微创治疗、冠状动脉搭桥、支架植入等介入治疗,也有机会投保。

部分肿瘤标志物也有机会投保。

但要注意,众民保重疾险不支持智能核保,如果过不了健康告知,是不能投保的。

②保费便宜,家庭单能折上折

众民保重疾险保费非常划算。

每年保费最低49元,即使60岁以上,保费也不超过2000元(首次投保)。

与家人投保家庭单还能享受折扣,2人一起投保95折,3人及以上则可享受9折。

如果已有众民保医疗险,还能享受折上折(折了之后9折)!

但要注意,众民保重疾险保额不高,只保1年,而且没有轻中症保障,更适合作为兜底保障。

更适合4类人投保:

年龄较大人群

身体异常较多人群

高危职业人群

年轻且已有重疾险想要加保人群

如果不属于以上4类人群,更建议选择达尔文8号或守卫者6号,千万不要图便宜直接买!

当然,每个人的身体情况不同,一篇文章肯定无法都兼顾。

最后再提醒一下,买保险这事,一定要从自身需求出发,结合年龄、职业、身体状况、预算、个人喜好来选择产品。

星相守2号百万医疗险