年金和增额终生寿险哪个好?如果你看重领取灵活性和长期增值,华瑞金生2026是一个值得考虑的方向。它以减保方式领取,现金价值增长写进合同,适合做养老补充。下面用数据来拆解。

一、华瑞金生2026养老规划,60岁起每年能减保多少?

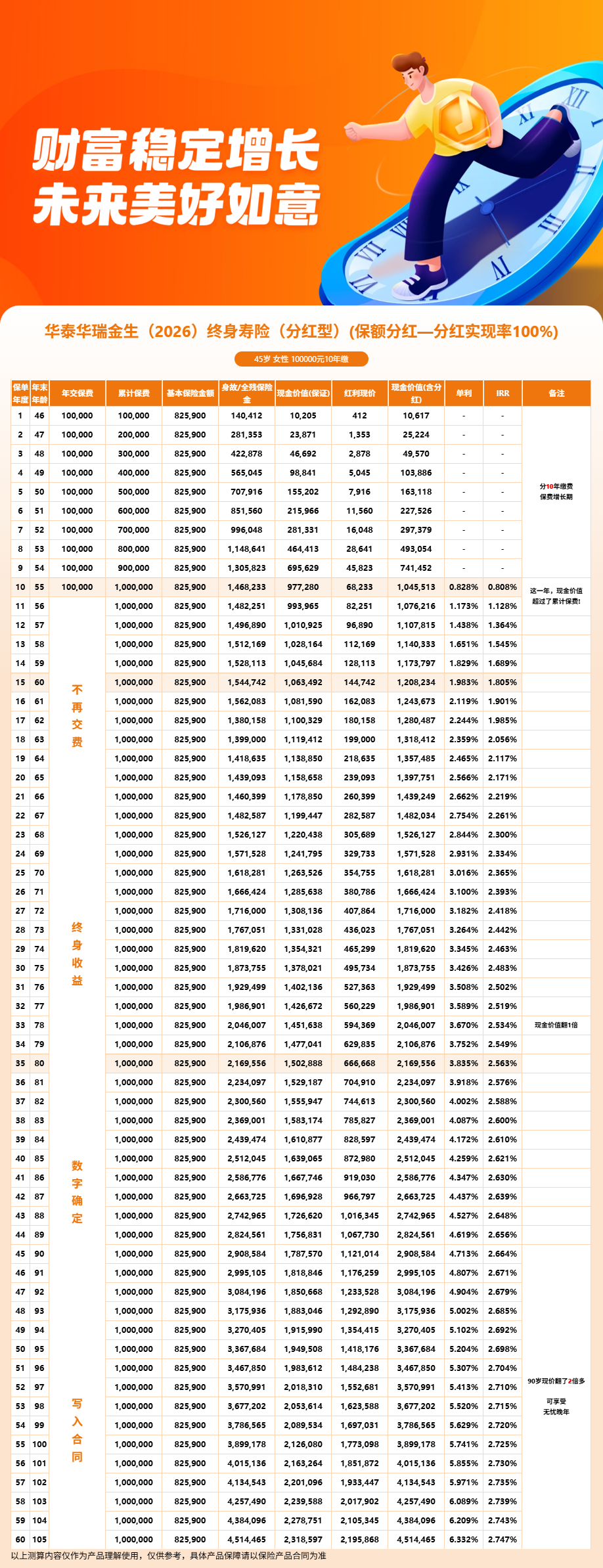

假设30岁女性趸交100万买华瑞金生2026,计划60岁起每年减保取现。

第27年含分红现价约209万,IRR约2.77%。

60岁时的具体数据建议参考官方利益演示表。

每年减保额度不超过基本保额的20%。如果按20%减保,每年可取金额相当可观。减保的时间和金额可以由投保人自己决定。

需要注意的是,增额终身寿险的现金价值取完后保单终止。如果希望有终身现金流,需要考虑其他产品形态。

二、华瑞金生2026和养老年金险,领取方式有什么不一样?

华瑞金生2026的领取方式主要是减保或保单贷款。到需要资金时,通过申请减保来取出现金价值。

这种方式的特点是灵活性强。60岁需要多取就多减,70岁不需要就少减或不减。完全由投保人根据实际需求决定。

选择这种方式的前提是:你愿意自己管理领取节奏,而不是依赖固定发放。

三、华瑞金生2026更适合做养老的人群是哪些?

华瑞金生2026适合做养老的人群,通常有这三个特点:资金储备较充足、希望灵活支配退休金、能接受分红波动。

如果你追求绝对确定的养老现金流,或者不想自己操作减保,可能需要考虑其他产品形态。

华瑞金生2026做养老金的核心优势是:回本快、减保灵活、长期IRR稳健。

具体选择建议结合自身退休目标和资金需求。对养老规划有疑问,可以通过慧择保险网咨询资深顾问。

四、华瑞金生2026利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!