你搜"长城明爱金彩D款养老年金保险分红型基础收益是多少"。说明你已经意识到分红险有两部分:写进合同的保证部分,和浮动的分红部分。把这两部分拆开看,才能判断这款产品到底靠不靠谱。

下面以55岁女性趸交100万方案三为例,把基础收益和分红彻底算清楚。

同时回答一个关键问题:如果分红年年为零,只靠基础收益还值不值得买。

一、明爱金彩D款55岁趸交100万每年基础收益领多少?

55岁女性趸交100万,选择方案三(保证领取20年)。

60岁起每年固定领取45,000元。

这笔钱是合同明确约定的保证给付,不依赖于任何分红。

在保证领取20年期间内,即使被保人不幸身故,应领未领的部分也会一次性给付给受益人。

也就是说,基础收益部分在20年内至少可以拿到900,000元,接近已交保费。

如果被保人存活超过80岁,80岁之后继续每年领取45,000元直至终身。这部分同样是合同保证的,不会因为分红为零而减少。

以上演示数据仅供参考,分红部分不保证,具体以保险合同为准。,具体领取金额以保险合同为准。

前期退保时现金价值可能低于累计已交保费,存在损失风险。

减保虽然可以提高资金灵活性,但也会影响后续现金价值和保障额度。投保前务必核对正式计划书,确认基础收益领取金额是否符合你的养老预期。

二、明爱金彩D款基础收益和分红怎么拆分?

明爱金彩D款的年度返还由两部分组成:保证部分和分红部分。以55岁女性趸交100万方案三为例,60岁保证部分为45,000元。分红100%实现时预期为47,990元。

差额2,990元就是当年分红贡献的部分。

随着时间推移,分红占比逐渐增大:70岁预期55,007元,比基础收益多10,007元。80岁预期63,499元,多18,499元。90岁预期73,394元,多28,394元。

100岁预期84,073元,多39,073元。

到85岁预期累计返还149万元,到100岁预期累计返还264万元。这些预期数字基于分红100%实现假设,仅供参考。分红险的分红部分不保证,实际分红水平取决于保险公司分红保险业务经营情况。

可能高于、低于演示水平,也可能为零。

从基础收益角度看,无论分红如何,每年至少有45,000元作为养老收入基本盘。如果这笔钱能满足你的补充养老需求,基础收益部分本身就具有保障价值。建议你将基础收益部分理解为"确定能拿到的",将分红理解为"可能多拿的"。

三、明爱金彩D款分红为零时只靠基础收益够不够?

很多投保人担心:如果分红一直为零,这款产品还值不值得持有?答案要从两个层面来看。第一层是法律层面。

合同保证的年金给付不会因为分红为零而减少。

55岁趸交100万方案三,即使分红年年为零,60岁起每年依然领取45,000元。保证领取20年总额900,000元,之后继续领取直至终身。第二层是需求层面。

每月3,750元补充收入对你的退休生活有没有实质性帮助?

如果有,即使没有分红,这款产品也在发挥保障功能。如果不够,可以考虑增加保费或搭配其他养老工具。长城人寿控股股东为北京金融街投资集团,注册资本68.

39亿元。

风险综合评级为BBB(2024年第2季度;连续9个季度保持BBB类,截至2026年第1季度)。

但过往经营表现不构成对未来分红的保证,分红仍有可能为零。选择分红型养老年金险,建议以"基础收益够用、分红锦上添花"的心态来评估。将保证部分作为决策核心依据,才是理性的投保方式。

四、明爱金彩D款基础收益和养老缺口怎么匹配?

判断一款养老年金险是否适合你,核心问题是:它的基础收益能否填补你的养老缺口?假设你退休后每月需要8,000元生活费,社保养老金每月提供4,000元。那么你的缺口是每月4,000元。

55岁趸交100万买明爱金彩D款方案三,基础收益每月3,750元,基本能覆盖这个缺口。如果你的缺口更大,比如每月6,000元,那仅靠这一款产品可能不够。需要考虑增加保费、选择更高领取的方案,或搭配其他养老工具。

从案例3来看,45岁女性趸交100万方案一,基础收益60岁起每年领57,000元。比方案三的45,000元更高。但方案一领取后无身故保险金,这是需要权衡的取舍。

没有完美的方案,只有适合你的方案。

建议你根据自己的年龄、缴费能力、退休目标和风险承受能力。向保险顾问索取个性化的利益演示。基础收益收益是基础,分红是弹性,两者结合才能做出理性的养老规划决策。

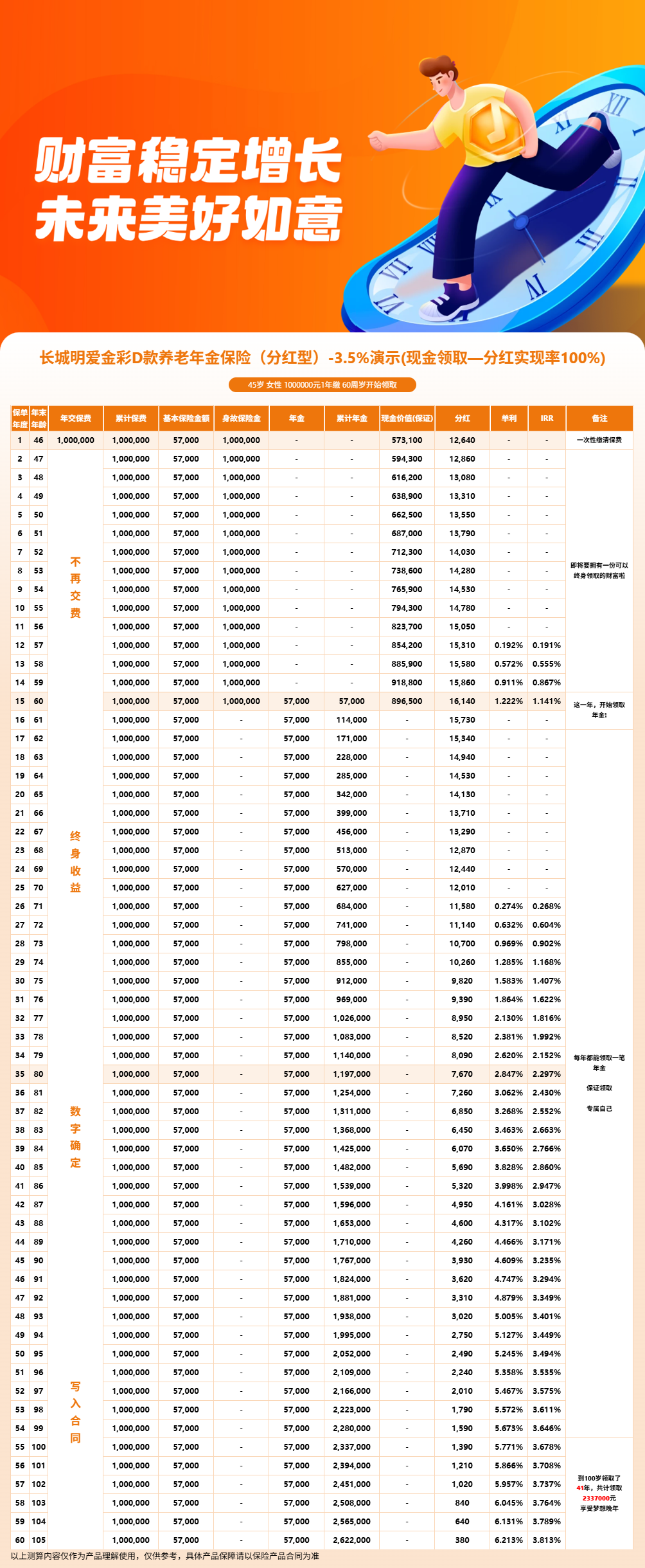

五、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益。分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!