同样是分红型增额寿,有的第5年才回本,华瑞金生2026第2年就回了。听起来很诱人,但回本快不代表没有坑。

今天我就把华瑞金生2026的几个关键点摊开来说,帮你避掉可能踩到的坑。

一、华瑞金生2026的减保限额20%够不够用?

华瑞金生2026规定每年累计减保不超过基本保额的20%。

这个比例在增额终身寿险中属于常规水平。

不算特别宽松。

如果你计划一次性取出大笔资金,20%的限额可能不够用。

需要大额资金时,可考虑保单贷款作为补充,最高可贷现金价值扣除欠款后的80%。

不过,单独减清累积红利部分这个功能是个亮点。它允许你一次性把红利部分全部取出,而不影响保证部分的现金价值继续增长。

二、华瑞金生2026的分红收益真的靠谱吗?

分红型产品的核心特点就是分红不确定。华瑞金生2026的分红来源是利差益和死差益,历史实现率在100%到125%之间。

但历史不代表未来。如果某一年保险公司投资收益不理想,分红实现率可能低于100%,甚至为零。

所以看收益演示时,建议同时关注保证部分和含分红部分的两套数据。

保证部分的现金价值是写进合同的,不受分红波动影响。即使分红为零,保证部分的IRR也能提供一个相对稳健的收益底线。

三、华瑞金生2026的前期退保损失大不大?

前期退保损失是所有增额终身寿险共有的问题,华瑞金生2026也不例外。趸交条件下,保证部分第2年现价为981,620元,如果此时退保,损失约1.8万元。

如果是期交,损失可能更大。因为期交前几年现金价值积累较慢,5年交第1年的现金价值远低于已交保费。

华瑞金生2026的避坑要点是:投保前务必确认这笔钱短期内不会动用。

犹豫期有15日,这个期间内退保可以拿回全部保费。超过犹豫期后,只能按现金价值退保。

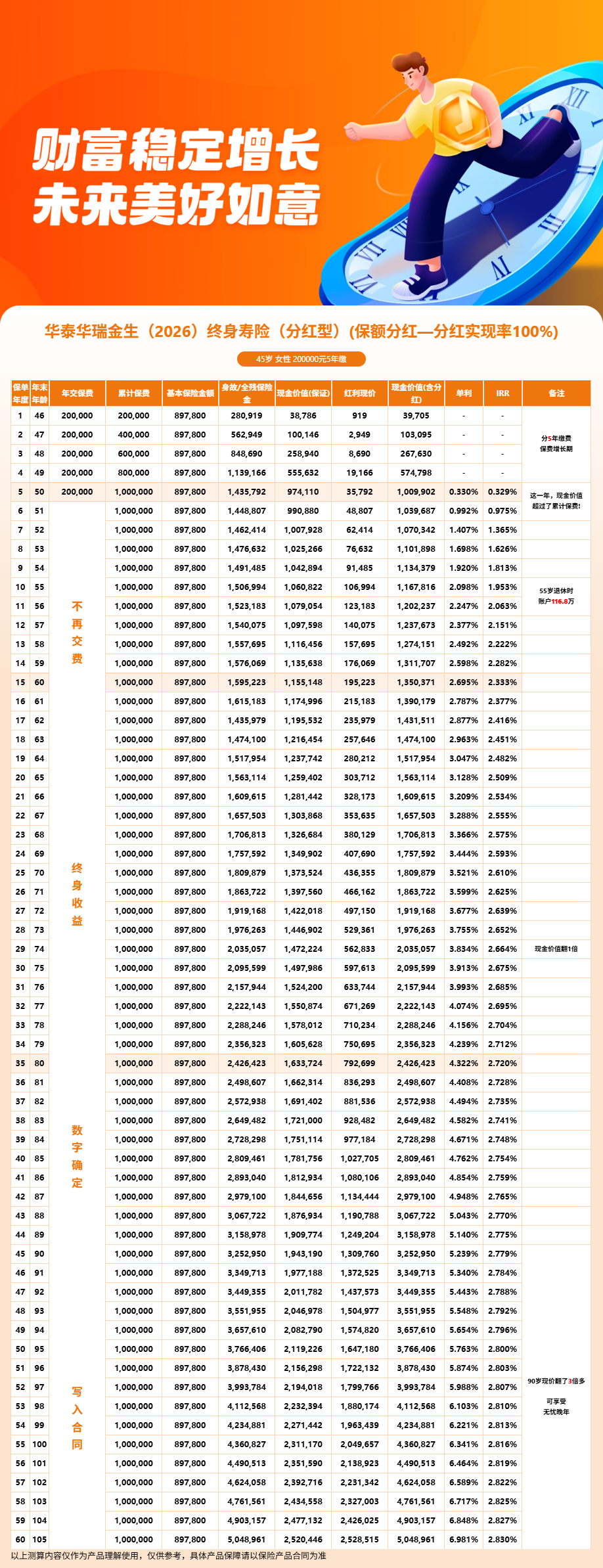

四、华瑞金生2026利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!