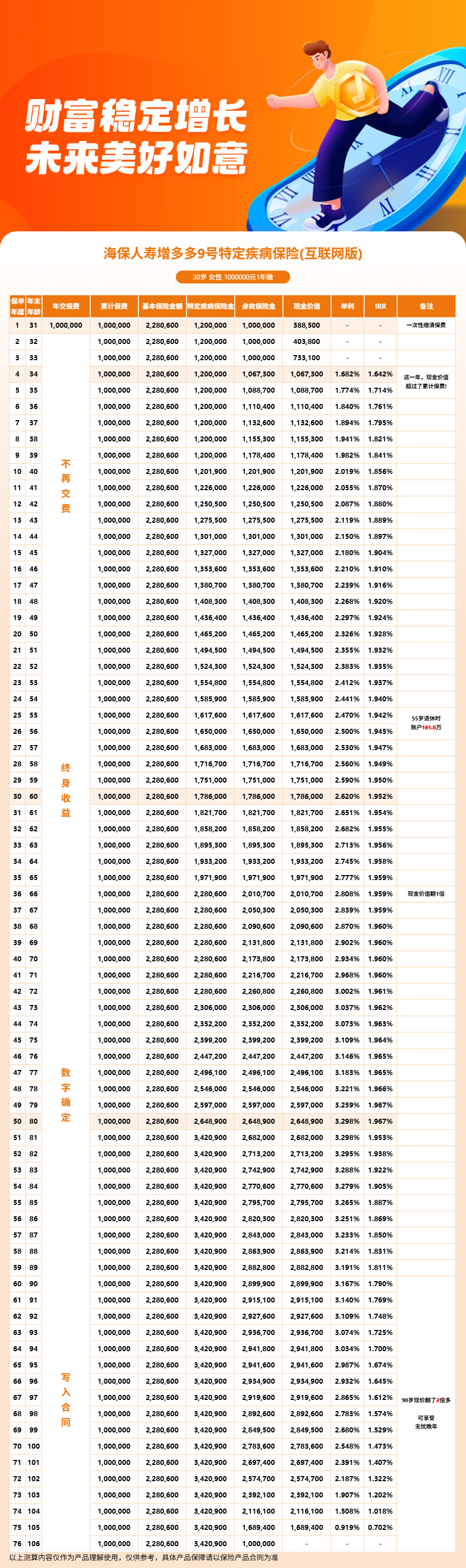

增多多9号现金价值高吗?这个问题没有脱离方案的统一答案。现金价值要绑定投保年龄、性别、缴费期、保费和具体保单年度,单独拿某个数字评价高低,很容易忽略缴费成本和使用限制。

以现有资料中的40岁男性方案为例,选择5年交,每年保费10万元,累计保费50万元。第5个保单年度末现金价值为523640元,首次高于累计已交保费。

但这不代表所有5年交方案都在第5年达到同样状态,也不代表现金价值可以随时全部取出而不影响合同。要看懂这款产品,短期退保和长期持有必须分开分析。

一、增多多9号特定疾病保险现金价值是怎么变化的?

在40岁男性、5年交、年交10万元的利益演示中,第5个保单年度末现金价值为523640元。第10个保单年度末增加到578110元,第20个保单年度末为704700元。

继续持有至第30个保单年度末,演示现金价值为857170元;第40个保单年度末为1044150元。以上数据只对应这一组方案,不应换算为其他年龄、性别或保费金额。

现金价值是保险合同中的重要保单利益,也是犹豫期后退保、减保及保单贷款时需要参考的基础。它不等于已经领取到手的金额,更不是每年自动到账的收益。

观察现金价值时,还要同步查看累计已交保费。5年交方案在前5年持续交费,只比较某一年现金价值与单年保费,会得出错误结论。

此外,产品承担特定疾病保险金和身故保险金责任,现金价值并不是保单唯一价值。评价产品时仍要回到保障范围、赔付条件和家庭需求。

二、短期退保增多多9号特定疾病保险可能损失多少?

具体损失金额必须查看本人保单对应年度的现金价值,不能用别人的案例代算。现有资料没有覆盖所有投保方案,因此不能给出统一损失比例。

合同设置15日犹豫期,自投保人签收保险合同之日起计算。在犹豫期内按约定解除合同,与犹豫期后退保的处理方式不同。

超过犹豫期后解除合同,保险公司退还的是当时现金价值。前期现金价值可能低于累计已交保费,这也是长期保险不适合频繁进出的主要原因。

如果家庭未来几年有购房、教育、医疗或其他大额支出计划,应先留足应急资金。不要把短期可能动用的钱全部安排进长期保单。

判断能否长期持有,比单纯追问现金价值高不高更实际。资金周期不匹配,即使长期数据符合预期,也可能在提前退出时承受损失。

三、减少增多多9号特定疾病保险保额等于领取现金价值吗?

减保与退保不是同一项操作。退保会解除整个合同,减保则是在合同继续有效的前提下,按规则减少基本保险金额。

增多多9号特定疾病保险自第5个保单周年日起可以申请减保。每个保单年度累计减少的基本保险金额,不得超过合同生效时基本保险金额的20%。

减保需要保险公司审核同意,减保后的累计已交保费和现金价值会按相同比例减少。特定疾病保险金、身故保险金等相关责任也要按照减保后的合同状态理解。

因此,减保可以提供相应的资金安排空间,但不能宣传成“随时领取”或“无损取用”。什么时候可以申请、能够减少多少,以及减保后剩余利益,都应以合同和实际保单为准。

如果计划未来通过减保安排资金,投保前就应让保险顾问说明规则。还要查看不同年度的正式利益演示,避免只关注减保能拿多少钱,却忽略保障额度同步下降。

四、增多多9号特定疾病保险保单贷款会影响现金价值吗?

合同提供保单贷款权益,最高不超过申请时现金价值扣除各项欠款后余额的80%。每次贷款期限最长为6个月,具体利率按照贷款协议执行。

保单贷款并不是免费使用资金,贷款本息需要按约定偿还。若存在未清偿贷款,保险公司在给付保险金、退还现金价值或办理其他事项时,可能按合同扣除相关欠款。

当贷款本息及其他欠款达到合同约定边界时,还可能影响合同效力。打算使用贷款功能的人,应当同时评估偿还安排,而不是只看可贷上限。

自动垫交同样会使用现金价值,并视同保单贷款计息。它可以在特定情况下暂时垫付到期保费,但并不会免除投保人的缴费责任。

从短期退保、减保到保单贷款,都会对保单利益产生不同影响。比较稳妥的做法,是先明确长期持有目标,再根据真实需要使用保单权益。

增多多9号属于互联网产品,可通过慧择保险网获取投保入口并咨询。保险顾问可以结合本人方案讲解现金价值表,但最终数字仍应以正式保险合同和与本人对应的利益演示为准。

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!