一、趸交100万第5年的现金价值是多少?

所谓养老金计划,就是用增额终身寿险的现金价值来规划退休后的现金流。年轻的时候把钱存进去,退休后通过减保每年取一部分当养老金用,剩下的钱继续增值。海保人寿增多多9号因为回本快、保额递增稳定,常被用来做养老金规划。

先看趸交方案。30岁女性一次性交100万,基本保额99.5万元。现金价值变化如下:第3年100.7万(回本),第5年108.8万,第10年120.1万,第20年146.3万,第30年178.3万,第40年217.4万,第50年265万。

从60岁开始每年减保取10万当养老金,取20年到80岁共取200万。80岁时保单里还有多少现金价值?以第40年217.4万为基准,每年减保取10万,剩余现金价值继续按约2%增长。粗略估算80岁时仍有几十万剩余价值,可继续持有或一次性取出。

趸交的好处是操作简单,一次性投入后不用操心缴费。回本速度最快,第3年就回本。适合手头有大额闲置资金、不想每年惦记缴费的人。

二、10年交和5年交的差距到底有多大?

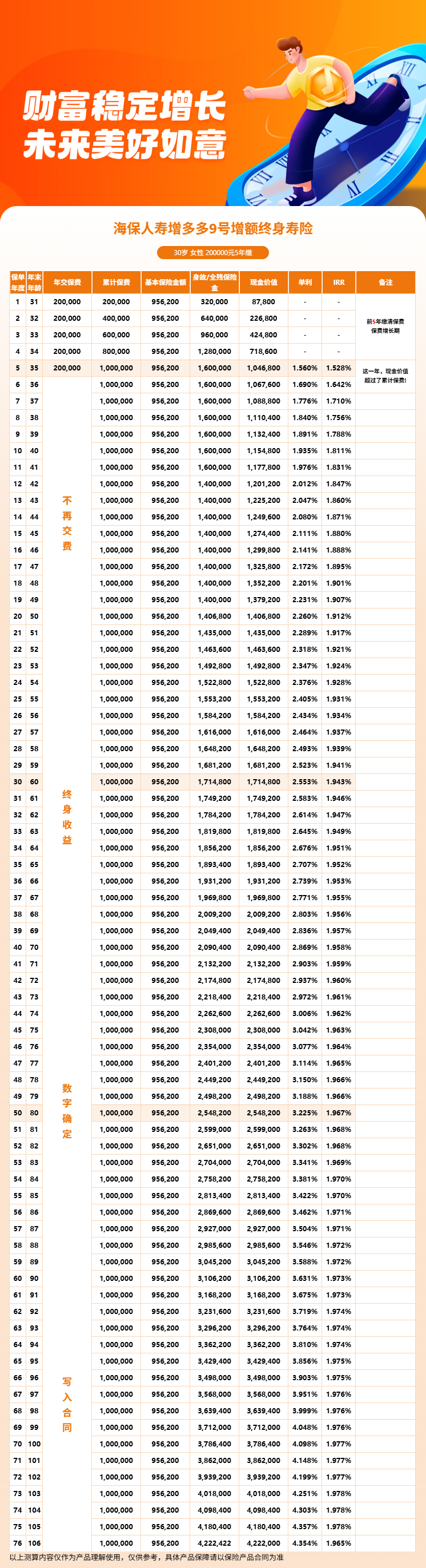

再对比5年交方案。30岁女性每年交20万,交5年累计100万,基本保额95.62万元。现金价值变化:第5年104.68万(回本),第10年115.48万,第20年140.68万,第30年171.48万,第40年209.04万,第50年254.82万。

再看10年交方案。30岁女性每年交10万,交10年累计100万,基本保额90.86万元。现金价值变化:第9年93.35万,第10年109.79万(回本),第20年133.69万,第30年162.95万,第40年198.64万,第50年242.13万。

把三个方案放在一起对比。第10年时趸交120.1万,5年交115.48万,10年交109.79万,趸交比10年交多约10.3万。第30年时趸交178.3万,5年交171.48万,10年交162.95万,差距有所缩小。第50年时趸交265万,5年交254.82万,10年交242.13万。

从IRR来看,趸交方案长期IRR最高约1.968%,5年交约1.967%,10年交约1.959%。三个方案长期IRR差距很小,都在1.95%到1.97%之间。差异主要体现在前期回本速度和金额上。

怎么选?手头有100万闲置资金且短期无大额支出的,选趸交最合适。每年能稳定拿出20万连续5年的,5年交也不错。每年结余10万左右想拉长缴费期的,10年交更适合普通工薪家庭。

不管选哪种缴费方式,养老金规划的核心逻辑一样:在有收入的年份把钱放进去,长期持有让现金价值稳定增长,退休后通过减保按需提取,补充养老现金流。

三、海保增多多养老金计划利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!