一款保险产品值不值得买,难道真的要靠"停售"来推动决策吗?最近关于中英人寿鑫盈家终身寿险停售的消息在市场上传得沸沸扬扬,不少原本还在观望的朋友开始着急了,生怕错过所谓的"末班车"。但我想说的是,停售与否不该成为购买的唯一理由,产品本身的实力才是核心。今天这篇文章,我就抛开市场传闻,单纯从鑫盈家C款的条款、收益和实际功能出发,帮大家理一理,这款产品到底还值不值得入手。

一、鑫盈家C款停售传闻背后,产品本身的实力够不够硬?

鑫盈家C款全名叫中英人寿鑫盈家终身寿险C款(互联网),是一款固收型增额终身寿险。所谓固收型,就是现金价值写进合同,没有分红,不存在收益不确定的情况。这种产品类型本身就比较适合风险偏好低的人群。

承保公司中英人寿的背景相当扎实。2002年成立,注册资本29.4598亿元,股东方一边是央企中粮集团旗下中粮资本,另一边是英国英杰华集团,创立于1696年,是全球9家"大而不能倒"的保险集团之一。中方有国家信用背书,英方有三百多年的保险运营经验,这种组合在合资寿险公司里算是顶配了。

运营数据方面,中英人寿2026年一季度综合偿付能力充足率250.77%,核心偿付能力充足率167.13%。可能有人不懂这个数字意味着什么,简单解释一下:监管要求综合偿付能力充足率不低于100%,核心偿付能力充足率不低于50%。中英人寿的数据远超监管红线,说明公司偿付能力充裕。更难得的是,连续38个季度风险综合评级保持A类,这个持续性的记录在整个行业里都不多见。

产品本身,保额按2.0%年复利递增,写入合同。身故保障分年龄段设计,18周岁前赔付现金价值和已交保费的较大者;18周岁后交费期满前赔付现金价值和已交保费乘以给付比例的较大者;交费期满后赔付当年度保险金额、现金价值、已交保费乘以给付比例三者中的最大值。给付比例方面,18-41岁160%,42-61岁140%,62岁以上120%。这个设计兼顾了不同年龄段的风险特征。

二、鑫盈家C款利益演示显示现在入手和等待新品哪个更划算?

很多人犹豫的原因是:要不要等等看后面会不会有更好的产品?这个问题没有标准答案,但我们可以从现有数据做个分析。

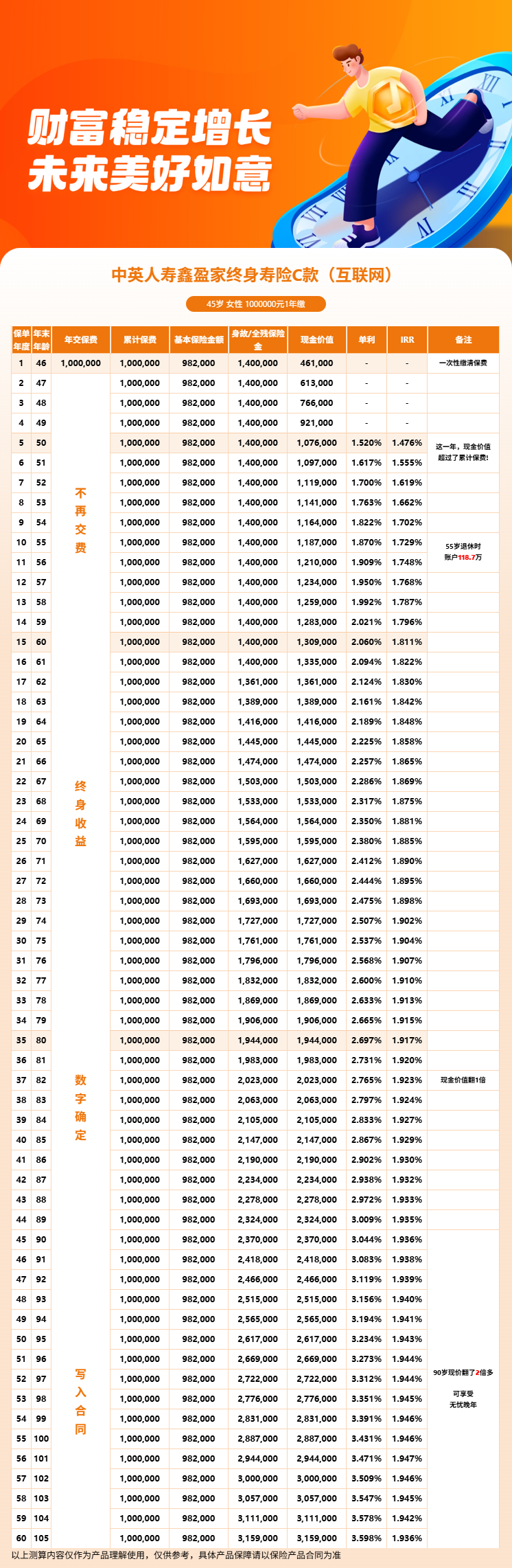

以0岁女性趸交100万为例,基本保额986,000元。保单第5年现金价值107.8万,第10年119.0万,第20年145.1万,第30年176.8万,第40年215.6万,第50年262.8万,第60年320.3万。IRR从第5年的1.513%逐步提升到第60年的1.959%。

这个收益水平在当前市场环境下属于什么位置?客观地说,不是市场上最高的,但处于中上游水平。更重要的是,它是确定的。未来如果有新品推出,你能确定新品的收益通常更高吗?显然不能。保险产品的定价与市场利率环境、监管政策、公司策略都有关系,新品不通常就比老产品好。

还有一个时间成本的问题。假设你本来就有投保计划,为了等新品推迟了一年,这一年你的资金要么闲置,要么投在其他收益率不确定的渠道。即使明年真的有更好的产品,你延迟投保的这一年也损失了复利积累的时间。对于增额终身寿险这种长期产品来说,早一年投保,就多一年的复利增长。

当然,如果你本身就没考虑清楚是否需要这类产品,那停售传闻也不该成为你仓促决策的理由。但如果你确实有长期资产配置的需求,鑫盈家C款的实力摆在这里,值得认真考虑。

三、鑫盈家C款利益演示案例

我把0岁女性趸交100万的案例数据详细列出来,方便大家参考:

案例A(0岁女性趸交100万,基本保额986,000元):

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 5岁 | 107.8万 | 1.513% |

| 10 | 10岁 | 119.0万 | 1.755% |

| 20 | 20岁 | 145.1万 | 1.879% |

| 30 | 30岁 | 176.8万 | 1.918% |

| 40 | 40岁 | 215.6万 | 1.939% |

| 50 | 50岁 | 262.8万 | 1.951% |

| 60 | 60岁 | 320.3万 | 1.959% |

这个案例最直观的感受就是时间的力量。0岁投保,到孩子20岁时账户里有145.1万,可以作为教育金或创业金。到孩子30岁时176.8万,刚好是成家立业的年纪,可以部分减保取现作为婚房首付或婚礼费用。如果一直不动用,到孩子60岁退休时,账户里有320.3万,是一笔可观的养老补充金。一份保单,覆盖了孩子从出生到退休的主要人生阶段。

四、鑫盈家C款作为中英人寿互联网专属产品有什么独特优势?

鑫盈家C款是互联网专属产品,由慧择、大童、明亚联合独家代理。这种渠道定位带来了几个实际好处。

第一,投保便捷。全程在线操作,不需要双录,不受地域限制。你在三四线城市也能买到和一线城市同样的产品,享受同样的费率。对于当地保险市场不发达的地区来说,这是个福音。

第二,信息对称。互联网渠道的产品详情页会把条款、现金价值表、免责条款等关键信息全部展示出来,你可以仔细对比研究,不用担心被代理人误导。有任何疑问,还可以在线咨询慧择的资深保险顾问,他们会一对一解答,服务体验不比线下差。

第三,增值服务不打折。虽然是互联网产品,但中英人寿的增值服务一样可以享受。MR肿瘤筛查、国际SOS救援、贵宾体检,累计保费达到标准就能解锁。保险金信托对接门槛是累计保费100万,高客照样可以配置。传家服务体系也是中英人寿的招牌之一。

第四,第二投保人可以指定并写入条款。这个功能看似不起眼,其实很实用。比如父母给未成年子女投保,万一父母身故,保单会作为遗产处理,可能引发纠纷。指定了第二投保人,就可以无缝衔接,保单继续有效,避免了很多麻烦。

说到底,鑫盈家C款值不值得入手,取决于你的实际需求。如果你有中长期资产配置的规划,追求确定性,认可中英人寿的品牌和实力,那这款产品是可以纳入考虑范围的。如果仅仅是因为听说要停售而恐慌性购买,那我建议你先冷静下来,想清楚自己的需求再做决定。

想了解具体条款细节或测算适合自己的缴费方案,可以通过慧择保险网咨询,他们的顾问会根据你的年龄、预算和规划目标,给出专业建议。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!