很多人买增额终身寿险,看了一圈收益演示就下单了,合同条款连翻都没翻过。等到真正需要用钱的时候才发现,减保有限制、身故赔付有条件,各种"猫腻"藏在条款细节里。今天我们就把中英人寿鑫盈家终身寿险C款(互联网)的条款掰开了揉碎了讲,把该注意的地方全部摆到台面上来。

一、鑫盈家C款条款里的身故保障责任是怎么分的?

增额终身寿险除了现金价值的增长功能之外,身故/全残保障也是合同中非常重要的组成部分。鑫盈家C款的身故/全残保险金,根据被保人的年龄和交费状态,分成了三种情况来赔付。

第一种情况:被保人未满18周岁。如果不幸发生身故或全残,保险公司赔付已交保费和现金价值两者中的较大者。简单说就是,至少把交进去的钱全额退回来,不会亏本。

第二种情况:被保人已满18周岁,但还在交费期内。赔付金额取已交保费乘以给付比例和现金价值两者中的较大者。这里的"给付比例"根据年龄分为三档:18到41周岁赔160%,42到61周岁赔140%,62周岁及以上赔120%。举个例子,如果30岁的人买了鑫盈家C款,3年交费期还没交完就不幸身故,那么赔付金额就是已交保费乘以160%和现金价值中的较大值。

第三种情况:被保人已满18周岁,且交费期已经结束。赔付金额取当年度保险金额、现金价值、已交保费乘以给付比例三者中的最大值。注意这里多了一个"当年度保险金额",因为保额是按2.0%年复利递增的,所以交费期满后,当年度保险金额通常会比较高,身故赔付大概率会按这个来算。

这个身故保障的设计逻辑是:年龄越小,赔付杠杆越高(160%),因为年轻人承担的家庭责任更重;年龄越大,赔付杠杆逐步降低(140%、120%),但此时保单的现金价值已经累积了较长时间,基本金额不会低。整体来看,鑫盈家C款的身故保障条款设计是比较合理的,兼顾了不同年龄段的风险特征。

二、鑫盈家C款减保规则每年最多能取多少比例?

对于很多买增额寿的人来说,减保功能是日常使用频率最高的权益之一。毕竟买增额寿不只是为了身故赔付,更多时候是为了在需要用钱的时候能灵活取出一部分现金价值。那么鑫盈家C款的减保规则到底是怎么规定的呢?

根据合同条款,鑫盈家C款的减保规则是:同一保单年度内,所有减保金额之和不超过投保时基本保额的20%。这个"基本保额"是投保时确定的一个固定数值,不会随着保额递增而变化。

举个例子来理解。假设投保时基本保额是986,000元(案例A的数据),那么每个保单年度最多可以减保的金额上限就是986,000元的20%,也就是197,200元。这个上限是固定的,不会因为保额逐年递增而提高。

需要注意的是,这个20%的限制是针对"基本保额"而不是"现金价值"的。有些产品的减保限制是按现金价值的20%来算,有些是按基本保额的20%来算,两者在实际操作中的宽松程度是有差异的。按基本保额20%来算的话,随着现金价值的逐年增长,每年可减保金额占现金价值的比例会越来越低。也就是说,持有时间越长,减保的灵活性相对会降低。

不过话说回来,减保规则偏保守也有它的好处——能更好地保护保单的长期现金价值增长,防止投保人因为短期资金需求而过早消耗掉积累的收益。如果你对资金的灵活性要求比较高,在投保前就需要考虑清楚这个减保限制是否适合自己的使用规划。

除了减保之外,鑫盈家C款还提供了保单贷款功能,最高可以贷出现金价值的80%,每次贷款期限不超过6个月。如果只是短期需要周转资金,保单贷款可能是比减保更合适的选择,因为不影响保单的现金价值积累。

三、鑫盈家C款利益演示案例

条款解读完了,我们还是用实际数据来看看鑫盈家C款的收益表现。以下两组案例分别展示了不同年龄和交费方式下的现金价值增长情况。

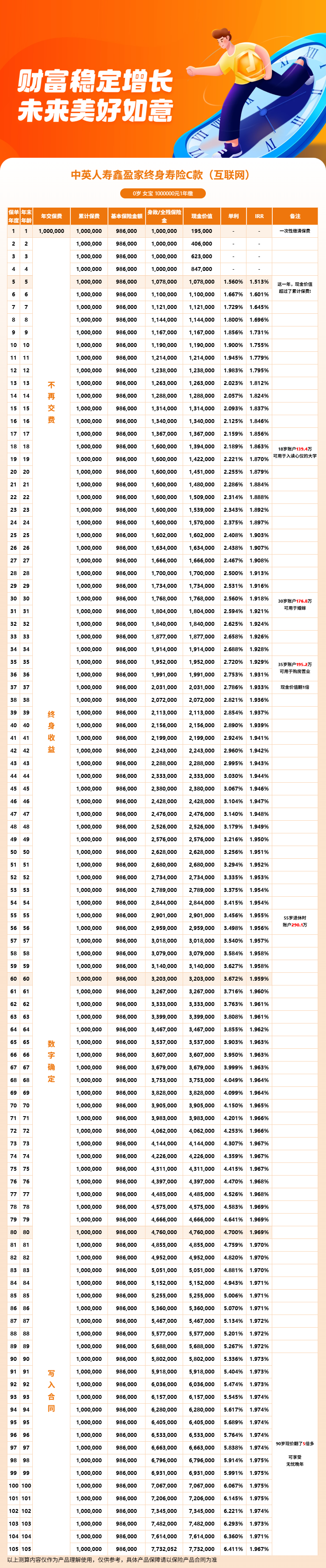

案例A:0岁女孩,趸交100万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 5岁 | 107.8万 | 1.513% |

| 10 | 10岁 | 119.0万 | 1.755% |

| 20 | 20岁 | 145.1万 | 1.879% |

| 30 | 30岁 | 176.8万 | 1.918% |

| 40 | 40岁 | 215.6万 | 1.939% |

| 50 | 50岁 | 262.8万 | 1.951% |

| 60 | 60岁 | 320.3万 | 1.959% |

案例D:40岁男性,10年交,年交5万,累计50万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 10 | 50岁 | 54.11万 | 1.43% |

| 20 | 60岁 | 65.61万 | 1.76% |

| 30 | 70岁 | 79.93万 | 1.85% |

| 40 | 80岁 | 97.43万 | 1.89% |

| 50 | 90岁 | 118.77万 | 1.92% |

| 60 | 100岁 | 144.67万 | 1.93% |

从案例A可以看到,趸交100万到第5年就回本了,之后现金价值稳步上升。到第30年,100万变成了176.8万,翻了将近1.8倍。如果一直不动这笔钱,到第60年就变成了320.3万。案例D虽然每年只交5万,但坚持交完10年后,到第60年现金价值也达到了144.67万,是累计保费的将近2.9倍。

四、鑫盈家C款6个优势和1个猫腻分别是什么?

最后,我们把鑫盈家C款的条款和产品特点总结为6个优势和1个需要注意的地方,方便大家快速了解这款产品的全貌。

优势一:股东背景实力强。中方中粮资本是央企中粮集团旗下企业,英方英杰华集团是全球"大而不能倒"的保险集团,双股东背书让这款产品的承保公司底气十足。

优势二:偿付能力充足。2026年一季度综合偿付能力充足率250.77%,核心偿付能力充足率167.13%,远超监管要求,公司经营非常稳健。

优势三:风险评级持续优秀。连续38个季度保持A类评级,将近10年的A类记录在行业内非常少见,说明公司的风控体系成熟稳定。

优势四:回本速度较快。趸交第5年即可回本,3年交约第5到6年回本,5年交约第6到7年回本,在同类产品中属于偏快的水平。

优势五:保单权益丰富。减保、保单贷款、减额交清、转换年金、第二投保人五项权益齐全,日常使用的灵活性不错。

优势六:增值服务到位。MR肿瘤筛查、国际SOS救援、贵宾体检等增值服务覆盖了健康管理的主要场景,累计保费达100万还可对接保险金信托。

一个需要注意的地方:减保限制按基本保额的20%来计算,而不是按现金价值的20%。这意味着随着保单现金价值的逐年增长,每年可减保金额占现金价值的实际比例会越来越低。对于有频繁取现需求的人来说,这个规则可能会带来通常的不便。在投保前,建议根据自己的资金使用规划来评估这个限制是否可以接受。

这款产品是互联网专属产品,与保险经纪公司合作,可通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!