在搜索增多多9号的时候,"增多多9号分红型"是一个出现频率很高的关键词。但说实话,这个关键词本身就包含了一个误解。增多多9号不是分红型产品,它是一款固收型增额终身寿险。今天这篇文章,我就从"什么是增额终身寿险"讲起,把增多多9号的收益计算方式给大家拆解清楚。

一、增多多9号真的是分红型吗?增额终身寿险的收益定义和分红险有何区别?

先说结论:增多多9号的全称是"海保人寿鑫玺越(优享版)终身寿险",产品类型是

传统增额终身寿险

,不涉及分红。

那为什么会有"增多多9号分红型"这个搜索词?我分析可能有几个原因。一是市场上确实存在分红型的增额终身寿险,用户容易把不同产品搞混。二是增多多9号的市场热度较高,搜索引擎会自动关联一些相关关键词。三是不排除有些自媒体在标题中使用了"分红"字眼来吸引流量。

那增额终身寿险和分红险到底有什么区别?

分红险的收益由两部分组成:

保证利益 + 非保证分红

。保证利益写入合同,是确定的;分红部分取决于保险公司的经营状况,每年可能不同,甚至可能为零。分红险的不确定性,是它最大的特点。

而增多多9号这类固收型增额终身寿险,收益完全来自

合同约定的现金价值增长

。每一年的现金价值都白纸黑字写在合同里,不受保险公司经营状况的影响。没有分红,也就没有分红的不确定性。

简单来说:分红险的收益有"确定的"和"不确定的"两部分,而增多多9号的收益全部是确定的。

二、增多多9号的现金价值是怎么确定的?白纸黑字写入合同意味着什么?

搞清楚了产品类型,我们来看看增多多9号的收益到底是怎么算出来的。

增多多9号的条款中约定,有效保额按

每年2.5%

的比例复利递增。这个2.5%是保额的增长率,不是你的投资收益率。但保额的增长会影响身故保险金的计算,间接影响保单的保障水平。

真正反映你"能拿多少钱"的指标是

现金价值

。现金价值是保险公司根据产品定价模型计算出来的,每一年的数值都写入合同。投保时,你可以在利益演示表中看到未来每一年对应的现金价值。

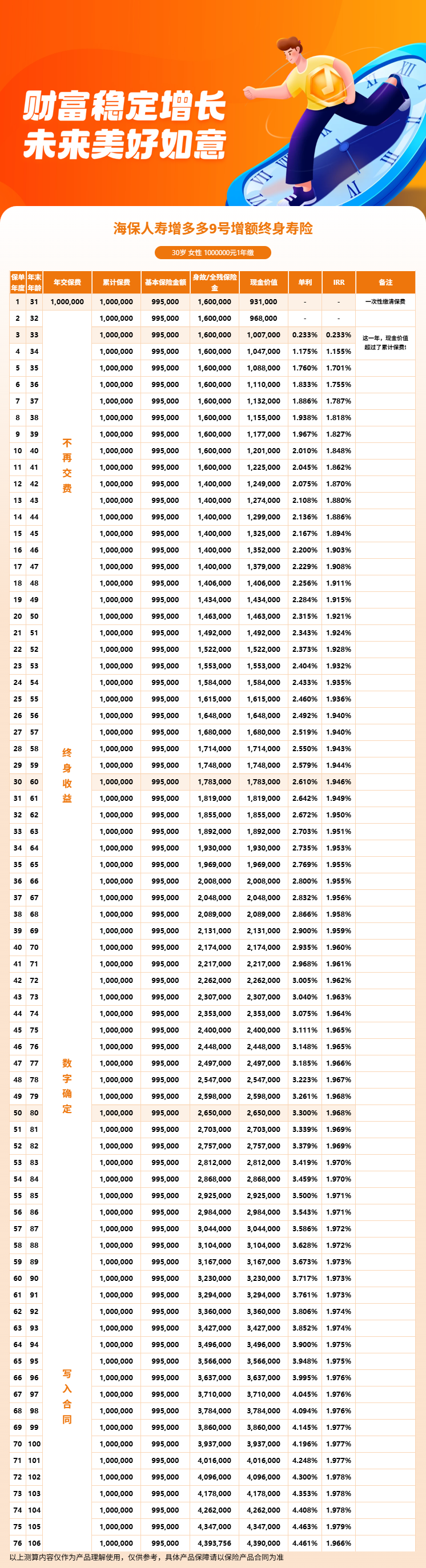

以

30岁女性趸交100万元

为例:第1年现金价值93.1万元,第6年111万元,第10年120.1万元,第20年145.9万元,第30年177.9万元。这些数字在你投保的那一刻就确定了,不会因为市场变化、保险公司投资盈亏而改变。

白纸黑字写入合同意味着什么?意味着法律保障。只要保险公司正常经营,到期就必须按合同约定的现金价值给付。即使保险公司出现极端情况,也有保险保障基金兜底。这就是固收型产品最大的优势——确定性。

三、增多多9号利益演示:固定收益模式下,长期持有到底能涨多少?

我们用一组完整的数据来看看增多多9号在固定收益模式下的长期表现。

以

0岁女宝趸交100万元

为例:第6年现金价值约111.1万元,第10年约120.2万元,第15年约132.8万元,第20年约144.5万元,第25年约157.6万元,第30年约171.7万元。

以

45岁女性趸交100万元

为例:第6年现金价值约110.9万元,第10年约119.9万元,第15年约132.2万元,第20年约145.9万元,第25年约161.1万元,第30年约177.9万元。

从这两组数据可以看出几个规律。现金价值的增长是

逐年递增

的,而且增幅在后期会逐渐加大。前10年的增长相对平缓,10年之后加速。不同投保年龄的短期现金价值有轻微差异,但长期趋于一致。

如果用IRR来衡量,持有10年约1.85%,持有20年约2.3%,持有30年约2.5%,持有40年约2.6%。这个收益率水平在固收型产品中是比较有竞争力的,尤其是长期持有的情况下。

四、固收型和分红型增额终身寿险,该怎么选?

既然增多多9号是固收型,那它和分红型增额终身寿险相比,各自适合什么人?

固收型(如增多多9号)适合以下人群:追求收益确定性,不想操心分红波动的人。风险偏好保守,更看重本金安全的人。对保险产品不太了解,不想研究保险公司投资能力的人。有明确的中长期资金规划目标(教育金、养老金),需要确定金额的人。

分红型增额终身寿险适合以下人群:能接受收益不确定性,愿意为潜在更高收益承担风险的人。对保险公司投资能力有研究,能判断分红实现率的人。希望在固收基础上获得额外增值空间的人。

没有标准答案,关键看你的风险偏好和资金规划需求。如果你追求确定性和简单透明,增多多9号这类固收型产品是更合适的选择。

五、总结

增多多9号分红型?现在你应该清楚了,增多多9号不是分红险,而是一款固收型增额终身寿险。它的收益完全来自合同约定的现金价值增长,有效保额按2.5%逐年复利递增。

固收型产品的核心优势是确定性——每一年的现金价值都写入合同,不受外部因素影响。对于追求安全稳健、有明确中长期资金规划的人来说,这种确定性本身就是最大的价值。

如果你对增多多9号的产品类型、收益计算方式还有疑问,或者想了解它和分红型产品的具体区别,可以通过

慧择保险网

咨询资深保险顾问,获取专业的产品分析和投保建议。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!