手里有点积蓄,买一份悦享盈佳尊享版,是不是就能高枕无忧了?如果只靠这一张保单,真遇上大病住院或者意外伤残,手里的钱够不够用?资产配置这件事,从来不是单打独斗就能搞定的。很多人在考虑悦享盈佳能够买吗的时候,往往只盯着收益数字看,却忽略了保险配置的核心逻辑——先保障、后理财。今天这篇文章,我们就从搭配方案的角度,聊聊悦享盈佳尊享版到底该怎么买、怎么配,才能让你的家庭财务更稳健。

一、悦享盈佳尊享版产品概况

悦享盈佳尊享版是由中邮人寿保险股份有限公司推出的一款分红型终身寿险。中邮人寿成立于2009年,注册资本达到326.4亿元,在寿险行业排名第四。公司由中国邮政集团控股,国有股占比超过75%,背景实力雄厚。从运营能力来看,2025年二季度核心偿付能力充足率为128.57%,综合偿付能力充足率为194.59%,风险综合评级为BB级,整体经营较为稳健。

这款产品的投保门槛比较友好。投保年龄方面,趸交支持30天到66岁,3年交支持30天到64岁,5年交和6年交支持30天到61岁,10年交支持30天到59岁。缴费方式灵活,可以选择趸交、3年交、5年交、6年交或10年交。保费门槛上,趸交1万元起,期交5000元起,犹豫期为15天,职业类别覆盖1到6类,适用范围较广。

保障责任方面,悦享盈佳尊享版提供身故或全残保险金。除此之外,保单还支持几项实用功能:从第5个保单周年日起可以申请减保;保单贷款最高可贷出现金价值的80%;还可以指定第二投保人,方便资产传承和保单管理。作为分红型产品,它采用双差分红模式,红利可选择交清增额复利方式累积,长期看有一定的增值空间。增值服务方面,累积总保费达到100万元可以对接平安信托,门槛相对较低。

从产品设计来看,悦享盈佳尊享版的核心定位是长期储蓄和身故保障,属于家庭资产配置中的"压舱石"角色。但压舱石再稳,也替代不了船上的其他设备——指望它同时解决疾病、医疗、意外等问题,并不现实。

二、悦享盈佳尊享版单独买够吗?还需要搭配哪些险种?

坦白说,单独买一份悦享盈佳尊享版,对于大多数家庭来说是不够用的。这款产品的本质是终身寿险,虽然带有分红属性,但核心功能集中在两点:一是被保险人身故或全残时给受益人一笔钱,二是通过长期持有实现保单现金价值的增长。它并不承担重大疾病确诊赔付、住院医疗费用报销、意外伤残赔付等功能。

打个比方,悦享盈佳尊享版更像是你在家庭资产蓄水池里放的一块海绵,时间越长吸水越多,能在关键时刻挤出一笔钱。但如果蓄水池本身有漏洞——比如一场大病掏空积蓄——海绵里的水可能还没来得及用,池子就干了。所以,这块海绵需要搭配其他"防水材料"一起使用。

具体来说,建议至少搭配以下几类险种:

第一是重疾险。重疾险的核心作用是确诊约定疾病后一次性赔付一笔保额。这笔钱可以用来治病,也可以用来弥补生病期间的收入损失。悦享盈佳尊享版虽然现金价值会增长,但早期退保会有损失,不适合作为疾病应急资金。有了重疾险,相当于给家庭财务上了一道防火墙。

第二是医疗险。医疗险主要报销住院和门诊医疗费用,尤其是百万医疗险,每年几百元到一千多元的保费,可以撬动上百万的报销额度。重疾险赔付的钱用来养病和补贴家用,医疗险则专门用来付医药费,两者功能互补,缺一不可。

第三是意外险。意外险覆盖因意外导致的身故、伤残和医疗费用,保费便宜、杠杆高。特别是意外伤残保障,按照伤残等级比例赔付,这是寿险和重疾险都不太能覆盖到的风险盲区。

如果家里还有房贷、车贷等大额负债,或者你是家庭主要经济支柱,还可以考虑搭配一份定期寿险。定期寿险保费低、保额高,能在责任最重的那几十年里,用较小的成本转移身故风险。悦享盈佳尊享版作为终身寿险,更偏向于资产保值和传承,定期寿险则侧重于风险杠杆,两者可以形成时间上的互补。

三、悦享盈佳尊享版和重疾险、医疗险组合,家庭保障怎么配?

知道了要搭配哪些险种,具体怎么组合才科学合理?这里分享几个常见的配置思路,不同家庭情况可以对号入座。

对于单身青年来说,收入还在上升期,预算相对有限。建议优先配置重疾险、医疗险和意外险,先把基础保障搭起来。如果手头有一笔闲置资金,想强制储蓄或者提前锁定长期收益,可以考虑期交悦享盈佳尊享版,比如选择3年交或5年交,每年交个一两万,既不会给当前生活造成压力,又能开始积累一笔长期资产。

对于已婚有娃的家庭,责任最重、开销最大。这类家庭建议采用"保障+储蓄"双轨并行的策略。夫妻双方的医疗险、意外险一定要配齐,重疾险保额建议覆盖3到5年的家庭开支。在此基础上,可以用悦享盈佳尊享版作为家庭中长期资金的蓄水池,比如为孩子未来的教育金、夫妻二人的养老金做准备。缴费期可以选择5年交或10年交,把缴费压力分散到收入最高的几年里。

对于中年人群来说,如果已经有了基础的健康保障,手头的积蓄想要找个稳健的去处,悦享盈佳尊享版可以作为一个配置选项。这个年龄段投保,建议优先考虑趸交或短期缴费,尽快完成保费缴纳,让保单现金价值有更长时间的增长。同时,重疾险的保额要充足,因为年龄越大重疾发生率越高,医疗险也要持续续保,不能因为身体健康就掉以轻心。

需要特别提醒的是,配置顺序很重要。建议先配齐重疾险、医疗险、意外险这些基础保障,再考虑悦享盈佳尊享版这类储蓄型保险。如果预算确实紧张,也不要勉强同时上齐所有保单,可以分阶段逐步完善。保险配置不是一蹴而就的事情,而是随着家庭结构、收入变化动态调整的过程。

四、悦享盈佳尊享版利益演示

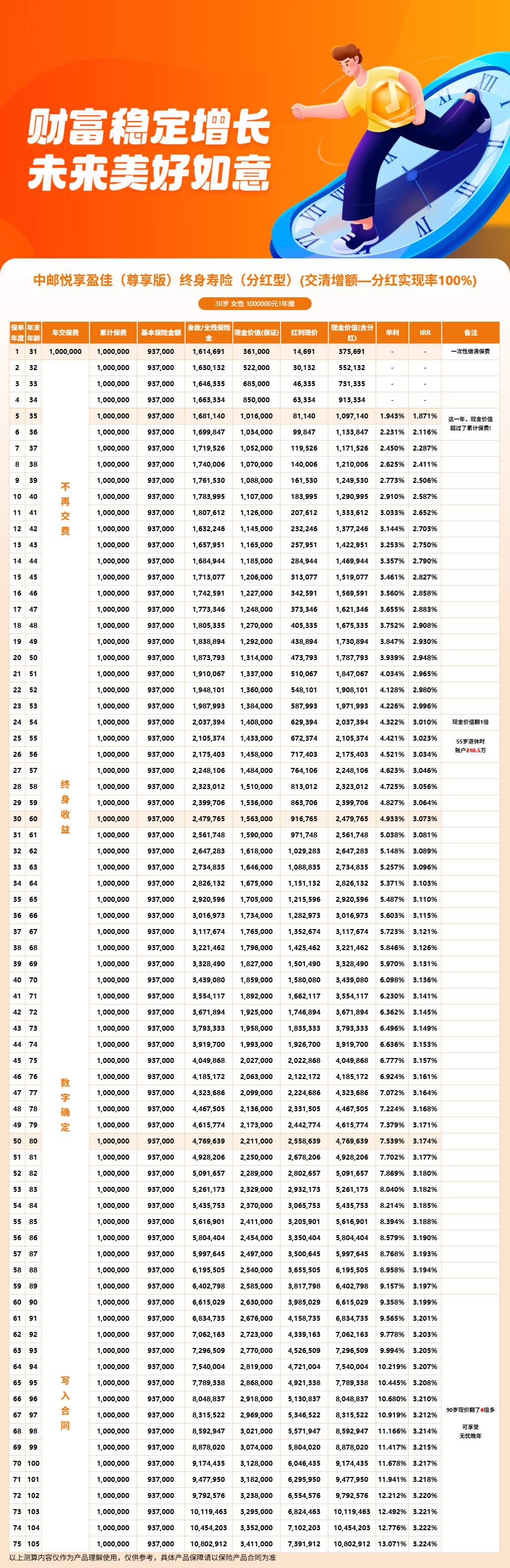

说完了搭配思路,我们来看看悦享盈佳尊享版本身的收益表现。以下是一位30岁女性投保人、趸交100万元的利益演示数据,供参考。

从数据可以看出,保单的现金价值呈现持续增长的趋势。保证利益部分,第5年现金价值达到1,016,000元,已经超过所交保费;第10年为1,107,000元;第20年为1,320,000元;第30年为1,569,000元。如果加上红利演示,第5年含红利现金价值为1,097,140元,IRR为1.871%;第10年为1,290,995元,IRR为2.587%;第20年为1,787,793元,IRR为2.948%;第30年为2,479,765元,IRR为3.073%。

这类分红型产品的特点是,持有时间越长,复利效应越明显。不过也要理性看待,红利部分是不确定的,实际分红情况取决于保险公司的经营状况。从搭配方案的角度来说,悦享盈佳尊享版适合作为家庭资产中"稳"的那一部分,和重疾险、医疗险的"防"形成互补。一个管长期增值和传承,一个管突发风险的对冲,组合在一起才能构建比较完整的家庭保障体系。

从实际操作来看,像上面案例中30岁女性趸交100万的配置方式,比较适合手头有一笔闲置资金、希望做中长期稳健安排的人群。如果预算没有那么充裕,也可以选择期交方式,每年5000元起投,慢慢积累,同样能享受到保单现金价值的长期增长。

五、总结与投保建议

回到开头的问题:悦享盈佳能够买吗?答案是,如果你已经配齐了重疾险、医疗险、意外险等基础保障,手里又有一笔中长期不动的资金,想要找一个相对稳健的安放之处,那么悦享盈佳尊享版值得考虑。它背靠中邮人寿的央企背景,保证利益和红利收益都有一定竞争力,投保门槛低,功能也比较全面。

但如果你指望靠这一份保单解决所有问题,那大概率会失望。保险配置的核心在于组合搭配,悦享盈佳尊享版适合扮演家庭资产"稳定器"的角色,而不是"万能钥匙"。疾病风险交给重疾险和医疗险,意外风险交给意外险,身故风险可以用定期寿险加杠杆,中长期储蓄和传承再交给悦享盈佳尊享版——各司其职,才能让每一分钱都花在刀刃上。

需要说明的是,悦享盈佳尊享版是一款互联网保险产品,与保险经纪公司合作,可以通过慧择保险网进行投保和咨询。线上投保流程比较便捷,如果对产品细节、健康告知或者搭配方案有任何疑问,也可以先找平台的专业顾问聊聊,弄清楚再下手。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!