很多消费者在考虑快享福5号(领多多年金保险·分红型)时,会面临一个选择:是单独买这款年金险,还是搭配增额终身寿一起做组合配置?

这两种思路没有绝对的好坏,关键在于你的财务目标是什么。今天我们就从"组合配置"的角度,聊聊快享福5号怎么搭配更合理。

一、快享福5号单独配置够吗?固定年金+分红适合什么财务目标?

快享福5号作为一款分红型年金险,核心优势是提供终身稳定的现金流。它的收益结构是:固定年金(保费×1.75%)+ 现金分红,第5年领关爱金,第6年起每年领取。

单独配置适合以下目标:

补充养老现金流:每年固定领取,活多久领多久,对抗长寿风险。

教育金规划:0岁投保,孩子6岁开始每年领钱,可以作为教育基金。

强制储蓄:通过保单锁定长期资金,避免随意挪用。

单独配置的局限:

灵活性相对有限:年金必须按年领取,不能一次性大额支取。

资产传承功能较弱:虽然身故金赔付保费或现金价值较大者,但传承规划不如增额寿灵活。

二、快享福5号和增额终身寿怎么搭配?一个管现金流、一个管资产增值

增额终身寿的核心特点是:保额按固定利率复利增长,现金价值逐年提升,支持减保取现,灵活性更高。

搭配思路:快享福5号 + 增额终身寿

快享福5号负责"现金流":每年固定领取年金+分红,覆盖日常开支或养老补充。

增额终身寿负责"资产增值":现金价值复利增长,需要大额资金时可以减保取现,身故后保额传承给下一代。

搭配思路说明:

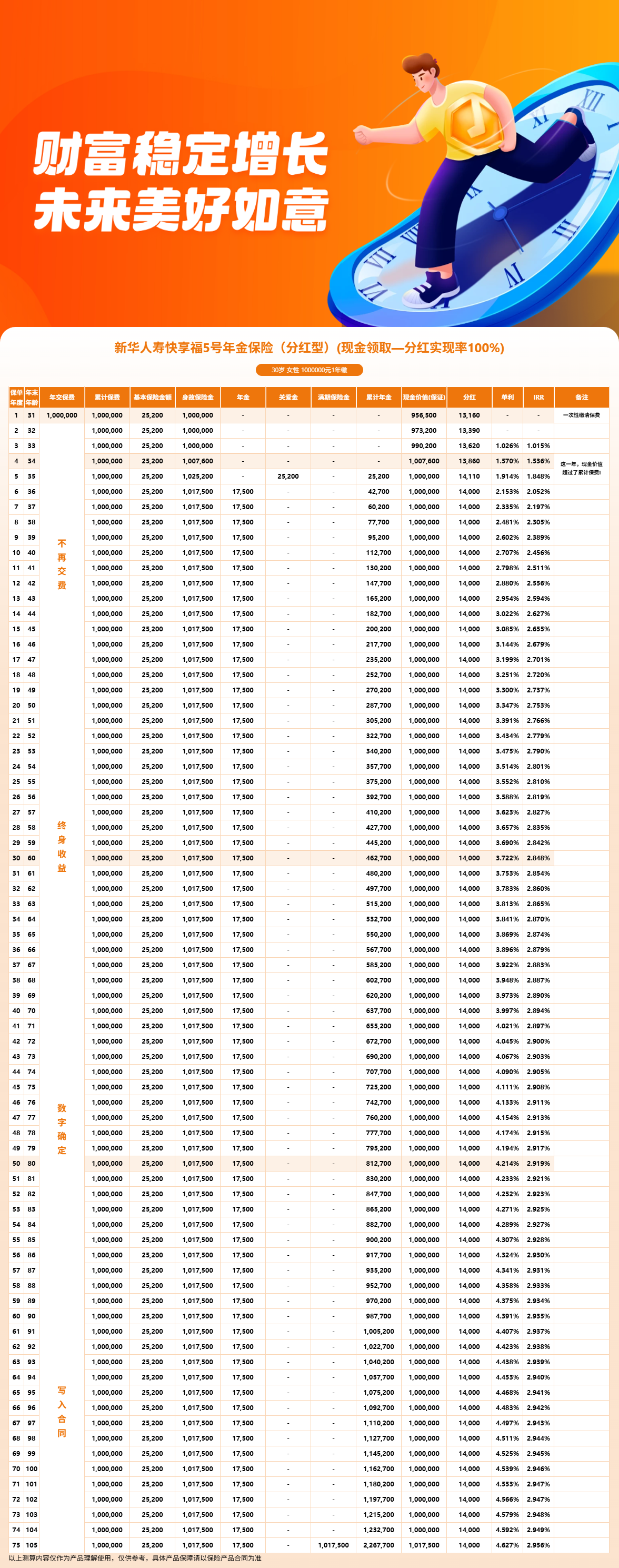

以30岁女性趸交100万元为例:

方案A(单独快享福5号):趸交100万,第5年领关爱金25,200元,第6年起每年领约3.15万元。

方案B(组合配置):将100万预算拆分,一部分配置快享福5号获取稳定现金流,一部分配置增额终身寿获取灵活性和资产增值。快享福5号每年提供固定年金+分红,增额终身寿现金价值按约定利率复利增长,需要时可通过减保取现。

两种方案对比:

| 对比项 | 单独快享福5号 | 组合配置 |

|--------|-------------|---------|

| 每年现金流 | 约3.15万元 | 取决于配置比例 |

| 资金灵活性 | 较低(按年领取) | 较高(可减保取现) |

| 资产增值 | 固定年金+分红 | 增额寿复利增长 |

| 传承功能 | 身故金赔付 | 增额寿保额传承 |

| 适合人群 | 追求稳定现金流 | 兼顾现金流和灵活性 |

三、快享福5号利益演示:组合配置100万,养老+传承两不耽误

最后通过利益演示案例,来看看组合配置的实际效果。以下数据来自利益演示表,按分红实现率100%测算。

组合配置思路(以100万总预算为例):

快享福5号部分(配置一部分预算):

第5年(35岁),领取关爱金约12,600元。

第6年起每年领取固定年金约8,750元+分红约7,000元,合计约15,750元/年。

第30年(60岁),累计年金约231,350元。

增额终身寿部分(配置剩余预算):

增额终身寿的现金价值按合同约定利率复利增长,具体金额取决于产品条款和持有时间。需要大额资金时可通过减保取现,身故后保额可传承给下一代。

组合效果:

到60岁时,快享福5号提供稳定的年金现金流,增额终身寿提供灵活的资产增值和传承功能。两者互补,既能满足日常养老补充需求,又能应对大额支出和财富传承需求。

这种组合配置的优势在于:既有快享福5号提供的稳定现金流,又有增额终身寿的灵活性和资产增值功能,养老和传承两不误。

四、快享福5号组合配置建议

综合来看,快享福5号的组合配置建议如下:

追求稳定养老现金流:单独配置快享福5号,年金终身领取,对抗长寿风险。

兼顾现金流和灵活性:快享福5号 + 增额终身寿组合,一个管日常领取,一个管大额支出。

有传承需求:增额终身寿占比可以提高,利用其保额传承功能。

当然,具体配置比例需要根据年龄、资金规模、财务目标来定制。建议咨询专业顾问,制定个性化的组合方案。

免责声明:

本文内容仅供参考,不构成任何投保建议。保险产品的具体条款、费率、保障范围以保险公司正式合同为准。投保前请仔细阅读产品说明书和保险合同条款,根据自身实际情况做出决策。过往业绩不代表未来表现,分红险的红利分配存在不确定性。

风险提示:

分红型保险的红利水平取决于保险公司实际经营成果,具有不确定性,某些年度红利可能为零。保单利益演示基于保险公司精算假设,不代表实际收益承诺。退保可能产生损失,请谨慎决策。

投保建议:

建议通过正规渠道(如慧择保险经纪)咨询专业顾问,获取个性化的保险规划方案。投保前请充分了解产品特性、保障范围、免责条款等重要信息,确保所购产品符合自身保障需求。