老张今年45岁,在国企干了20多年,眼看还有15年就要退休。他算了笔账:社保养老金替代率大概40%,退休后每月到手可能只有现在工资的4成。"这点钱够干什么?"老张的焦虑不是个案——对很多中产家庭来说,养老缺口是个绕不开的痛点。

快享福5号(领多多年金保险·分红型)能不能补上这个缺口?今天我们就从"养老补充"这个实际场景出发,算一笔细账。

一、快享福5号能补上养老缺口吗?每年固定年金+分红,终身领取

先搞清楚一个概念:什么是养老缺口?简单说,就是退休后 desired 的生活开支减去社保养老金后的差额。假设老张退休后每月想维持1万元的生活水平,社保能给4000元,缺口就是6000元/月,即7.2万元/年。

快享福5号的领取结构是:第5年一次性领关爱金,第6年起每年领固定年金(保费×1.75%)+ 现金分红。以趸交100万元为例,每年固定年金17,500元,加上分红约14,000元,每年合计约31,500元。

这个金额能不能补上养老缺口?对于月缺口5000-8000元的人群来说,基本能覆盖大部分。而且这笔钱是终身领取的,活多久领多久,不用担心"人活着,钱没了"的问题。

二、快享福5号适合补充养老缺口吗?固定年金+分红,终身领取

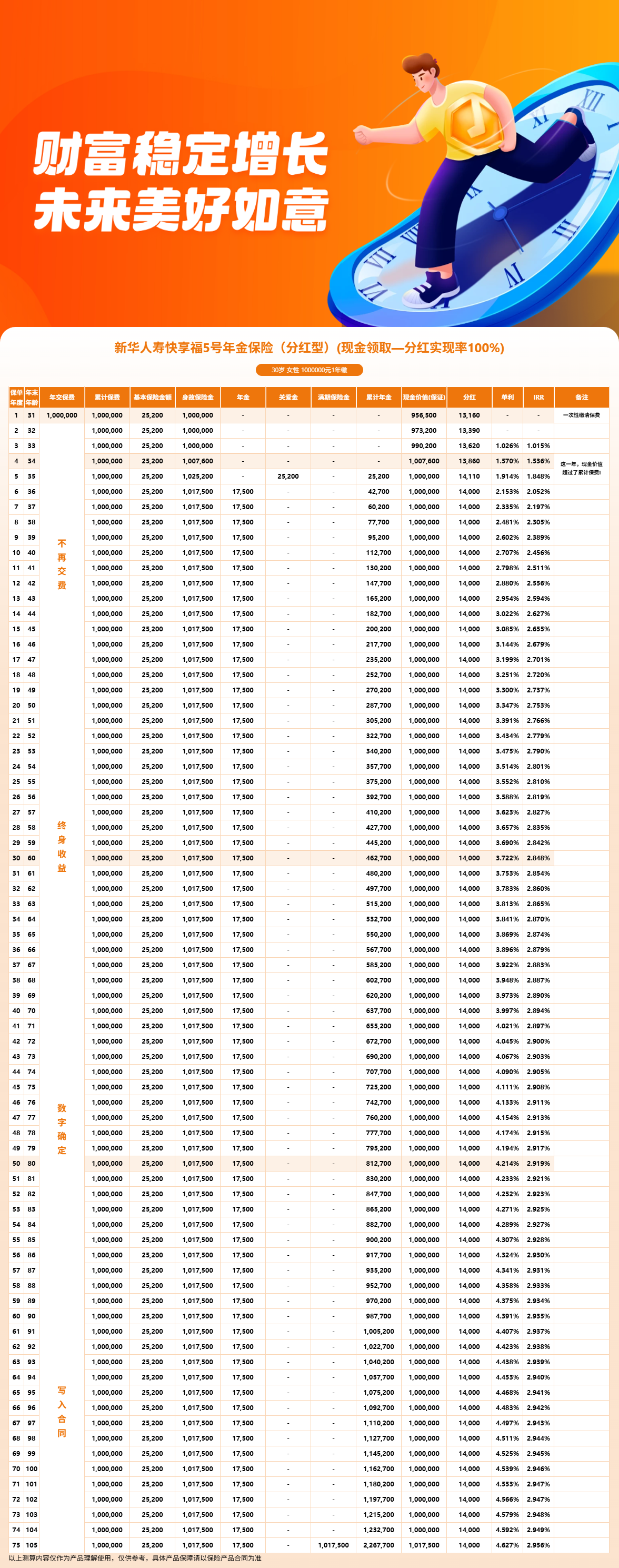

快享福5号的趸交门槛只有5000元,期交门槛2000元,不同预算都能找到适合的投入方案。以下数据来自利益演示表,按分红实现率100%测算。

以45岁女性趸交100万元为例:

第5年领关爱金25,100元,第6年起每年领固定年金17,500元+分红约14,000元,合计约31,500元/年。到65岁累计领取约287,600元年金+约278,130元分红。

对于预算有限的消费者,建议咨询专业顾问,根据实际资金情况获取定制化的利益演示方案。投入金额不同,每年能补充的养老金也会相应调整。

三、快享福5号利益演示:45岁女性趸交100万,60岁起每年领多少养老钱?

最后通过一个完整的利益演示案例,来看看45岁投保、60岁退休时的具体领取情况。以下数据来自利益演示表,按分红实现率100%测算。

45岁女性趸交100万元:

第1年(46岁),现金价值1,007,500元,当年分红14,000元。

第4年(49岁),现金价值1,007,500元,超过保费实现保证回本。累计分红约54,230元,生存总收益1,061,530元,IRR约1.534%。

第5年(50岁),领取关爱金25,100元。累计分红约68,330元,生存总收益1,093,230元,IRR约1.846%。

第6年起每年领取固定年金17,500元,加上分红约14,000元,每年合计约31,500元。

第10年(55岁),累计年金112,600元,累计分红约138,130元,生存总收益1,250,730元,IRR约2.455%。

第15年(60岁退休),累计年金287,600元,累计分红约278,130元,生存总收益1,565,730元,IRR约2.752%。

第30年(75岁),累计年金462,600元,累计分红约418,130元,生存总收益1,880,730元,IRR约2.848%。

满期(105岁),累计年金约200.51万元,满期生存金约101.75万元,累计分红约84.00万元,生存总收益约284.32万元,IRR约2.945%。

从这个案例可以看出,45岁女性趸交100万,50岁领关爱金25,100元,从51岁开始每年领约3.15万元。到60岁退休时,已累计领取超过57万元。这笔钱可以作为社保养老金的有力补充,让退休生活更有底气。

四、快享福5号适合哪些养老场景?

综合来看,快享福5号适合以下养老补充场景:

社保替代率不足的人群:国企/事业单位员工替代率约40%-60%,私企员工可能更低,需要商业年金补充。

想提前退休的人群:如果计划55岁或60岁退休,但社保要到65岁才能领,快享福5号第5年就能领关爱金,可以提前建立现金流。

追求稳定现金流的人群:固定年金写入合同,不受市场波动影响,适合风险偏好较低的退休规划。

当然,养老规划是个系统工程,单靠一款产品可能不够。建议结合自身社保情况、预期退休年龄、 desired 生活水平,咨询专业顾问制定综合方案。

免责声明:

本文内容仅供参考,不构成任何投保建议。保险产品的具体条款、费率、保障范围以保险公司正式合同为准。投保前请仔细阅读产品说明书和保险合同条款,根据自身实际情况做出决策。过往业绩不代表未来表现,分红险的红利分配存在不确定性。

风险提示:

分红型保险的红利水平取决于保险公司实际经营成果,具有不确定性,某些年度红利可能为零。保单利益演示基于保险公司精算假设,不代表实际收益承诺。退保可能产生损失,请谨慎决策。

投保建议:

建议通过正规渠道(如慧择保险经纪)咨询专业顾问,获取个性化的保险规划方案。投保前请充分了解产品特性、保障范围、免责条款等重要信息,确保所购产品符合自身保障需求。