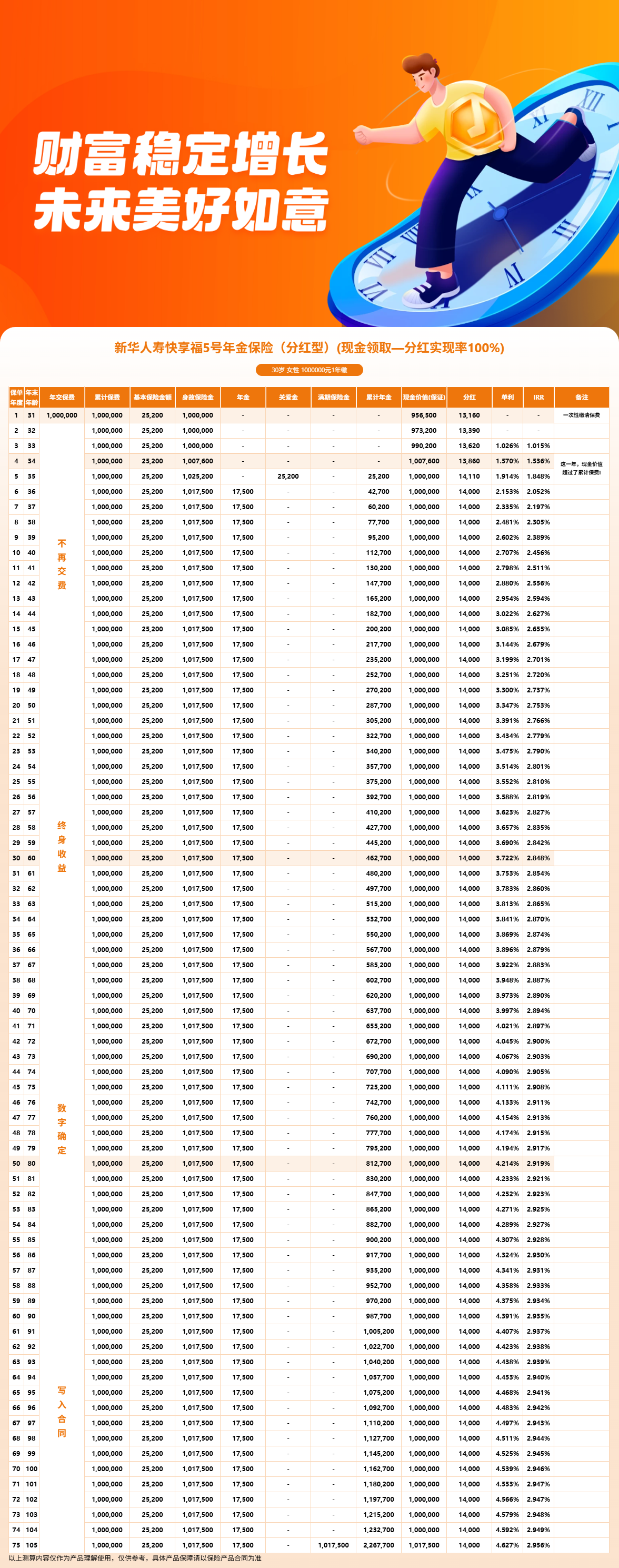

趸交100万进去,第5年能一次性领约2.52万元,从第6年开始每年能领约3.15万元,一直领到105岁——这就是快享福5号(领多多年金保险·分红型)的领取节奏。今天我们就来算一笔细账,把快享福5号能领多少钱这个问题彻底讲清楚,包括关爱金、年金、满期金分别怎么领、领多少,不同缴费方式又有什么区别。

一、快享福5号关爱金一次性领多少?趸交、3年交、5年交领取时间不同

快享福5号的关爱金是一次性给付的,给付时间和金额取决于缴费方式:

趸交:第5个保单周年日给付,金额为25,200元(以100万趸交为例)。

3年交:第5个保单周年日给付,金额约为趸交金额的相应比例。

5年交:第7个保单周年日给付,金额约为趸交金额的相应比例。

关爱金的设计思路是:在年金开始领取前,先给投保人一笔"启动资金"。这笔钱可以用于补充短期现金流,也可以继续留在账户里累积生息。

需要注意的是,关爱金给付后,保单的现金价值会相应调整,但不会影响后续年金的正常领取。

二、快享福5号固定年金每年领多少?按保费1.75%顶格给付

快享福5号的固定年金从第6个保单周年日开始领取,每年领取金额为已交保费的1.75%。

以趸交100万元为例:每年固定年金 = 100万 × 1.75% = 17,500元。

这个金额是写入合同的,不受市场波动影响,只要被保险人生存,就能一直领到105岁。

如果是期交,每年固定年金 = 累计已交保费 × 1.75%。随着缴费期的推进,累计保费增加,年金金额也会相应提高。

三、快享福5号分红每年有多少?按100%分红实现率测算约14,000元

除了固定年金,快享福5号每年还有现金分红。分红金额取决于保险公司的经营成果,具有不确定性。

以30岁女性趸交100万元为例(以下数据来自利益演示表,按分红实现率100%测算):每年分红约14,000元。加上固定年金17,500元,每年合计约31,500元。

但需要再次强调:这是100%分红实现率下的演示数据。实际分红可能高于或低于这个水平,某些年度甚至可能是0。分红部分应该作为"额外惊喜"来期待,而不是作为"必然收入"来规划。

四、快享福5号满期生存金有多少?105岁给付已交保费

如果被保险人生存至105岁,保险公司会给付一笔满期生存金,金额为已交保费(100万元)。

这意味着:从第6年到105岁,每年领取的年金和分红是"净收益",满期时还能拿回本金。

以30岁女性趸交100万元为例(以下数据来自利益演示表,按分红实现率100%测算):满期时累计年金约226.77万元,累计分红约105.00万元,满期生存金100万元,生存总收益约331.58万元。

五、快享福5号利益演示:30岁女性趸交100万,到80岁累计能领多少钱?

最后通过一个完整的利益演示案例,来看看快享福5号在不同年龄节点的累计领取金额。以下数据来自利益演示表,按分红实现率100%测算。

以30岁女性趸交100万元为例:

第1年(31岁),现金价值1,007,600元,当年分红14,000元。

第3年(33岁),现金价值990,200元,累计分红40,410元,生存总收益1,030,370元,已超过保费。

第4年(34岁),现金价值1,007,600元,超过保费实现保证回本。累计分红约54,270元,生存总收益1,061,630元,IRR约1.536%。

第5年(35岁),领取关爱金25,200元,累计分红约68,380元,生存总收益1,093,340元,IRR约1.848%。

第10年(40岁),累计年金112,700元,累计分红约138,140元,生存总收益1,250,840元,IRR约2.456%。

第20年(50岁),累计年金287,700元,累计分红约278,140元,生存总收益1,565,840元,IRR约2.753%。

第30年(60岁),累计年金462,700元,累计分红约418,140元,生存总收益1,880,840元,IRR约2.848%。

第50年(80岁),累计年金812,700元,累计分红约698,140元,生存总收益2,510,840元,IRR约2.919%。

满期(105岁),累计年金约226.77万元,满期生存金约101.75万元,累计分红约105.00万元,生存总收益约331.58万元,IRR约2.956%。

从这个案例可以清晰看出快享福5号的领取节奏:第5年一次性领关爱金约2.52万元,从第6年开始每年领固定年金1.75万元加分红约1.40万元,合计约3.15万元。到80岁时,累计已领取超过81万元的年金和近70万元的分红,加上现金价值100万元,生存总收益超过251万元。持有时间越长,累计领取越多。

免责声明:

本文内容仅供参考,不构成任何投保建议。保险产品的具体条款、费率、保障范围以保险公司正式合同为准。投保前请仔细阅读产品说明书和保险合同条款,根据自身实际情况做出决策。过往业绩不代表未来表现,分红险的红利分配存在不确定性。

风险提示:

分红型保险的红利水平取决于保险公司实际经营成果,具有不确定性,某些年度红利可能为零。保单利益演示基于保险公司精算假设,不代表实际收益承诺。退保可能产生损失,请谨慎决策。

投保建议:

建议通过正规渠道(如慧择保险经纪)咨询专业顾问,获取个性化的保险规划方案。投保前请充分了解产品特性、保障范围、免责条款等重要信息,确保所购产品符合自身保障需求。