网上关于快享福5号的介绍,大多集中在它的优点上:回本快、收益稳、门槛低。但作为一款分红型年金险,它真的就没有任何需要注意的地方吗?分红真的像演示数据那么美好吗?减保规则有没有隐藏的限制?今天我们就换个角度,专门聊聊买快享福5号之前必须了解的3个注意点,帮您避开可能的盲区。

一、快享福5号分红真的不确定吗?红利可能为0,固定部分才是底线

第一个也是最重要的注意点:快享福5号的分红是不确定的。

很多销售材料在展示收益时,都会用"100%分红实现率"的假设来算出很漂亮的数字。但我们必须清醒地认识到:分红实现率可能高于100%,也可能低于100%,某些年度甚至可能是0。

快享福5号的收益结构分为两部分:固定年金(按保费1.75%顶格给付,写入合同)+ 现金分红(来自保险公司经营成果,不确定)。固定年金部分是确定的,但分红部分完全取决于保险公司的实际经营状况。

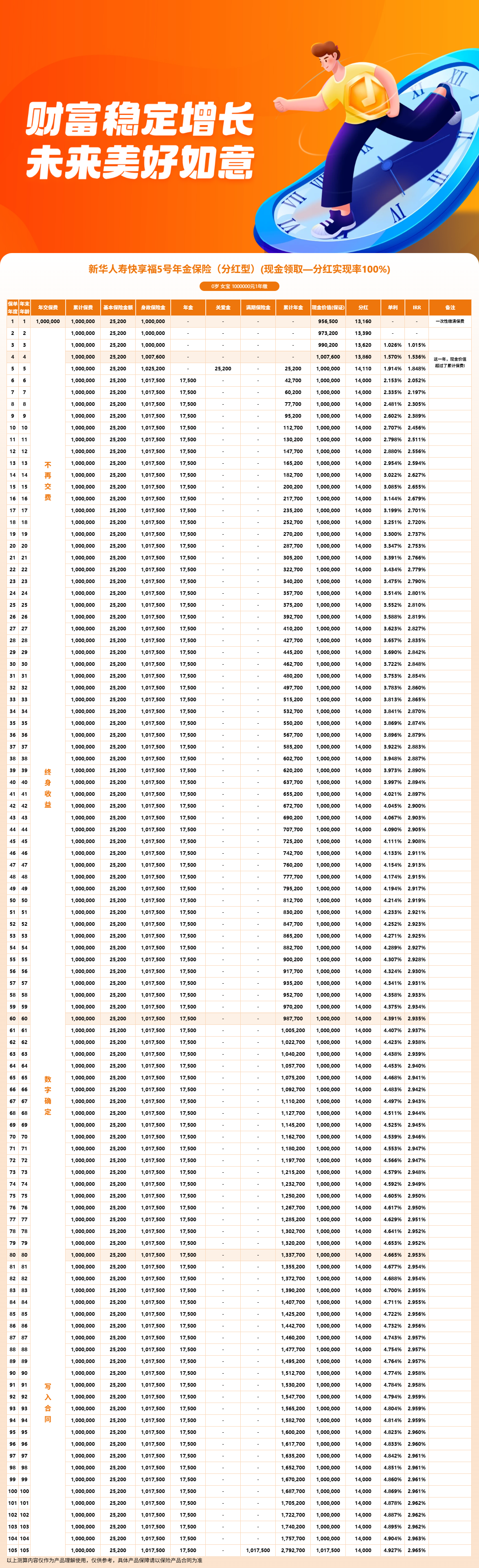

以30岁女性趸交100万元为例(以下数据来自利益演示表,按分红实现率100%测算):第5年领取关爱金25,200元,第6年起每年领固定年金17,500元加分红约14,000元。但如果某年度分红实现率为0,那一年就只能领到固定年金17,500元。

所以,评估快享福5号时,一定要把固定年金部分作为底线来考虑。分红是锦上添花,不是雪中送炭。如果抱着"每年一定能领到演示金额"的心态投保,可能会失望。

二、快享福5号减保规则有限制吗?第5年后才可减保,且影响年金领取

第二个注意点是减保规则。快享福5号虽然支持减保,但有几个限制需要了解:

减保时间限制:保单生效满5年后才能申请减保。也就是说,前5年如果急需用钱,只能退保,不能部分减保。

减保金额限制:每次减保金额有最低要求,且减保后剩余保额不能低于最低承保金额。

减保影响年金:减保后,固定年金的领取金额会按减保后的保额重新计算。比如原来每年领1.75万元,减保50%后每年只能领8750元。

所以,投保快享福5号时,一定要做好资金规划。投入的钱最好是5年内不会动用的闲置资金。如果短期内有大额支出计划,建议先预留好资金,不要把所有钱都放进保单里。

三、快享福5号回本真的快吗?第4年保证回本,但前期退保仍有损失

第三个注意点是关于"回本快"的理解。快享福5号的现金价值增长确实比较快,趸交情况下第4年现金价值就能超过保费,实现保证回本。

但"回本"不等于"无损失退保"。即使第4年现金价值超过保费,退保时仍然可能面临以下情况:

如果在前3年退保,现金价值低于保费,会有本金损失。

第4年后虽然现金价值超过保费,但退保意味着放弃未来的年金领取和分红权益,机会成本需要考虑。

如果已经领取了关爱金或年金,退保时的现金价值会相应扣减。

以30岁女性趸交100万元为例:第1年现金价值1,007,600元,如果此时退保,损失约-7,600元。第4年现金价值1,007,600元,刚超过保费,此时退保基本无损失,但放弃了未来每年31,500元的领取权益。

所以,"回本快"更多是给人一个安全感——知道资金在账户里是安全的,而不是鼓励短期持有后就退保。年金险的价值在于长期持有、持续领取,如果抱着"短期理财"的心态投保,可能无法获得最佳收益。

四、快享福5号利益演示:30岁女性趸交100万,分红实现率100%下的收益表现

最后通过一个利益演示案例,来看看快享福5号在分红实现率100%假设下的收益表现。

以下数据来自利益演示表,按分红实现率100%测算:

30岁女性趸交100万元:

第1年(31岁),现金价值1,007,600元,当年分红14,000元。

第4年(34岁),现金价值1,007,600元,超过保费实现保证回本。累计分红约54,270元,生存总收益1,061,630元,IRR约1.536%。

第5年(35岁),领取关爱金25,200元。累计分红约68,380元,生存总收益1,093,340元,IRR约1.848%。

第6年起每年领取固定年金17,500元,加上分红约14,000元,每年合计约31,500元。

第10年(40岁),累计年金112,700元,累计分红约138,140元,生存总收益1,250,840元,IRR约2.456%。

第20年(50岁),累计年金287,700元,累计分红约278,140元,生存总收益1,565,840元,IRR约2.753%。

第30年(60岁),累计年金462,700元,累计分红约418,140元,生存总收益1,880,840元,IRR约2.848%。

满期(105岁),累计年金约226.77万元,满期生存金约101.75万元,累计分红约105.00万元,生存总收益约331.58万元,IRR约2.956%。

需要再次强调:上述演示基于分红实现率100%的假设,实际分红可能高于或低于这个水平,甚至为零。投保时应该将固定年金部分作为底线来评估,分红仅作参考。

五、快享福5号购买建议总结

总结以上三个注意点:

分红不确定:演示收益基于100%分红实现率假设,实际可能更高、更低或为零。固定年金才是确定的底线。

减保有限制:满5年才能减保,减保影响年金领取。投入的资金最好是5年内不会动用的闲置资金。

回本不等于无损失:第4年保证回本,但前期退保有损失,且退保意味着放弃未来领取权益。

快享福5号是一款结构清晰、回本较快的分红型年金险,适合有长期持有计划、能接受分红浮动、希望获得稳定补充收入的人群。但投保前一定要充分了解以上注意点,避免预期偏差。建议通过正规渠道咨询专业顾问,结合自身情况做出决策。

免责声明:

本文内容仅供参考,不构成任何投保建议。保险产品的具体条款、费率、保障范围以保险公司正式合同为准。投保前请仔细阅读产品说明书和保险合同条款,根据自身实际情况做出决策。过往业绩不代表未来表现,分红险的红利分配存在不确定性。

风险提示:

分红型保险的红利水平取决于保险公司实际经营成果,具有不确定性,某些年度红利可能为零。保单利益演示基于保险公司精算假设,不代表实际收益承诺。退保可能产生损失,请谨慎决策。

投保建议:

建议通过正规渠道(如慧择保险经纪)咨询专业顾问,获取个性化的保险规划方案。投保前请充分了解产品特性、保障范围、免责条款等重要信息,确保所购产品符合自身保障需求。