一、大家慧选2026分红真的不确定吗?演示收益和实际收益差多少?

很多人一听"分红型"三个字就摇头,觉得分红就是画大饼,到手可能一分没有。这种担心能理解,但咱们得把话说清楚——分红确实不是保证的,可也不等于"一定拿不到"。

先说结论:大家慧选2026的分红属于非保证利益,这一点和市面上所有分红险一样,没什么特殊。演示收益是基于分红实现率100%的前提算出来的,实际到手可能多、也可能少,极端情况下甚至为零。所以,如果你看到某篇文章告诉你"买这个产品每年能拿多少多少钱",一定要留个心眼,那只是演示数据。

但话说回来,分红到底靠不靠谱,关键看保险公司有没有能力持续赚钱。这一点上,大家慧选2026背后的承保公司——大家养老保险股份有限公司,交出的成绩单还算亮眼。

根据公开披露的数据,大家养老2025年财务投资收益率达到5.05%,综合投资收益率为4.40%,近三年平均综合投资收益率也有4.00%。更关键的是,2025年大家养老全部产品的分红实现率都达到了100%。也就是说,去年买了大家养老分红险的客户,实际拿到手的分红和计划书上演示的一模一样。

从公司实力来看,大家养老注册资本33亿元,隶属于大家保险集团。大家保险集团由中国保险保障基金有限责任公司(持股98.23%)、上汽集团、中国石化共同出资设立,是100%纯国资背景。截至2026年一季度,大家养老最新综合偿付能力充足率为281.22%,远超监管要求的100%,风险综合评级为BBB类。这些硬指标说明,这家公司的经营底盘是稳的,分红能力有支撑。

当然,过去的表现不能代表未来。今年的分红实现率能不能继续保持100%,谁也不敢打包票。保险公司的分红实现率每年都会有所浮动,受投资市场环境、经营策略等多种因素影响。所以,理性看待分红,把它当作额外的"加分项"而非"必得项",才是正确的投保心态。

二、大家慧选2026前期退保损失大吗?现金价值什么时候超过保费?

"买了之后万一急用钱想退,会不会亏很多?"这大概是咨询养老年金险时被问到最多的问题之一。直说吧:如果你打算短期持有,大家慧选2026确实不太适合你。

养老年金险的设计逻辑就是长期资金锁定,前期现金价值不会太高,这是产品形态决定的,不是大家慧选2026独有的问题。如果你交完保费没几年就想退保拿钱,大概率会面临本金损失。

那具体什么时候能"回本"呢?我们用真实数据来说话。

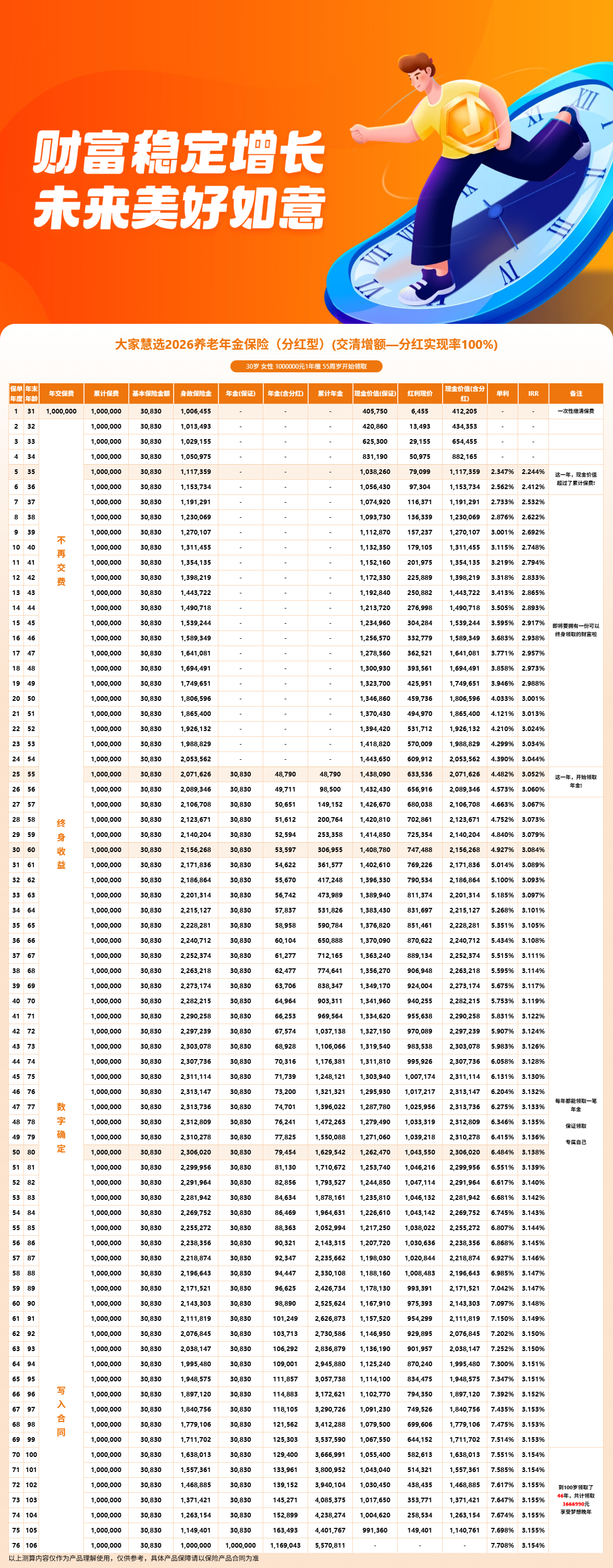

以30岁女性趸交100万元、55周岁开始领取为例,在分红实现率100%且选择交清增额的条件下:

- 第5年末,现金价值(含分红)为1,117,359元,超过已交保费100万元,此时IRR为2.244%。

- 第10年末,现金价值(含分红)增长至1,311,455元,IRR升至2.748%。

再以45岁女性趸交100万元、55周岁开始领取为例,同样条件下:

- 第5年末,现金价值(含分红)为1,117,362元,同样超过已交保费。

- 第10年末(即55岁开始领取时),现金价值(含分红)为1,285,860元。

也就是说,无论你是30岁还是45岁投保,趸交方案都是在第5年末实现回本。如果选择4年交、年交10万(总保费40万)的方案,同样在第5年末回本。

5年的回本周期在养老年金险里属于正常水平,不算快也不算慢。但要注意,这里的"回本"指的是生存总利益超过已交保费,如果你在第5年之前就退保,拿回来的钱会少于你交进去的,这就是"前期退保损失大"的含义。

所以,投保之前一定要想清楚自己的资金规划。如果是短期内可能要用到的钱,不建议放进养老年金里。但如果这笔钱本来就是为养老做储备的,5年的锁定期完全可以接受。

另外,大家慧选2026也提供了一定的资金灵活性。保单生效满5年后,每年可以申请减保,减保金额不超过已交保费的20%。同时支持保单贷款,最高可贷现金价值的80%,贷款期限最长6个月。这些权益能在一定程度上缓解临时资金周转的需求,避免被迫退保。

三、大家慧选2026利益演示案例

为了让大家更直观地了解大家慧选2026的收益情况,我们来看一个具体的利益演示案例。

以30岁女性趸交100万元、55周岁开始领取、分红实现率100%且选择交清增额为例:

- 55岁(第25年):当年可领取年金48,790元,现金价值(含分红)为2,071,626元,生存总利益为2,120,415元,IRR为3.052%。

- 60岁(第30年):当年可领取年金53,597元,累计已领年金306,955元,现金价值为2,156,268元,生存总利益为2,463,223元,IRR为3.084%。

- 70岁(第40年):当年可领取年金64,964元,累计已领年金903,311元,现金价值为2,282,215元,生存总利益为3,185,527元,IRR为3.119%。

- 80岁(第50年):当年可领取年金79,454元,累计已领年金1,629,542元,现金价值为2,306,020元,生存总利益为3,935,561元,IRR为3.138%。

可以看到,得益于交清增额机制,年金的领取金额是逐年递增的。55岁首年领取48,790元,到80岁时年领79,454元,增长了63%。80岁时的生存总利益达到393.6万元,接近本金的4倍。

再来看45岁女性趸交100万元、55周岁开始领取的案例:

- 55岁(第10年):当年可领取年金25,600元,现金价值(含分红)为1,285,860元,生存总利益为1,311,460元,IRR为2.749%。

- 65岁(第20年):当年可领取年金31,999元,累计已领年金315,453元,现金价值为1,437,140元,生存总利益为1,752,593元,IRR为2.988%。

- 80岁(第35年):当年可领取年金45,615元,累计已领年金896,823元,现金价值为1,599,504元,生存总利益为2,496,327元,IRR为3.081%。

45岁投保的案例因为缴费时间更短、积累期更短,所以整体收益水平低于30岁投保的案例。这也印证了一个道理:养老年金险越早规划,长期收益越可观。

需要再次提醒的是,以上所有案例数据都建立在分红实现率100%的假设之上。实际收益会根据每年的分红实现率有所浮动,可能高于演示数据,也可能低于演示数据,极端情况下分红可能为零。

四、大家慧选2026坑点避雷:纯养老年金无疾病保障,还需要配什么保险?

说完了分红和退保的问题,再来聊一个很多人容易忽略的"坑"——大家慧选2026是一款纯粹的养老年金险,它的功能就是帮你存一笔钱,到了退休年龄按月或按年领回来。除此之外,它不提供任何疾病保障、意外保障或医疗报销保障。

这是什么意思呢?简单讲,如果你买了大家慧选2026,后来生病住院了,这款产品是报销不了的。如果发生了意外伤害,这款产品也不会额外赔付。它只做一件事:在你约定的退休年龄开始,给你一笔持续的养老金现金流。

所以,如果你目前的保障配置还不完善,千万不要以为"买了一份养老年金就万事大吉了"。正确的做法是,先把基础保障做好,再考虑养老储备。

具体来说,建议优先配置以下几类保险:

第一,百万医疗险。这是解决大病医疗费用报销问题的主力险种,一年保费几百到上千元不等,能报销住院期间的大部分医疗费用,性价比非常高。年轻人买很便宜,建议人手一份。

第二,重疾险。一旦确诊合同约定的重大疾病,保险公司会一次性赔付一笔钱。这笔钱不限制用途,可以用来弥补生病期间无法工作的收入损失,也可以支付康复费用、营养费等。

第三,意外险。意外险保障的是因意外导致的身故、伤残和医疗费用,保费低、保额高,一年几十到几百元就能买到几十万甚至上百万的保额。

以上三类属于基础保障,先把它们配齐,再考虑用大家慧选2026这类养老年金险来做长期的养老资金规划,才是科学的保险配置思路。

当然,如果你已经配好了基础保障,手里还有一笔闲钱想要安全稳健地增值,同时为未来的养老生活储备一笔持续现金流,那么大家慧选2026确实值得纳入考虑范围。它的投保门槛很低,趸交5000元起、期交2000元起,出生满7天到80周岁都能投,而且无需健康告知、无需体检,投保流程非常简便。

五、大家慧选2026值得买吗?这些优势也不能忽视

聊了这么多"坑",可能有人会觉得这款产品问题不少。但实际上,前面提到的几点更多是分红型养老年金险的共性特征,并非大家慧选2026独有的缺陷。从产品本身的设计来看,它还是有不少亮点的。

投保规则方面,大家慧选2026非常宽松。被保险人年龄覆盖出生满7天到80周岁,交费方式支持趸交、3年交、4年交、5年交、6年交五种,趸交最低5000元、期交最低2000元即可投保。无需健康告知、无需体检,1-6类职业都能投保。犹豫期15天,在此期间退保可以拿回全部已交保费。这些条件对中老年人群和带病体人群非常友好。

保障责任方面,设计也比较简洁实用。养老年金终身领取,活多久领多久。身故保险金按累计已交保费与现金价值的较大者给付,至少不会亏本金。如果被保险人活到106岁,还能额外获得一笔相当于累计已交保费100%的关爱金。责任免除仅3项,在同类产品中属于比较少的。

保单权益方面同样灵活实用。除了前面提到的减保和保单贷款之外,大家慧选2026还支持"双交清增额"——年金和红利都可以选择交清增额,相当于把领取的钱自动转为增加保额,实现复利滚存。选择交清增额后,每年的年金领取金额会逐年增长,真正做到"越老领得越多"。

养老社区方面,总保费达到120万元可以入住"大家的家"城心养老社区,覆盖北京、上海、天津、成都、长沙、杭州等核心城区。总保费达到25万元则可以享受旅居疗养社区的折扣优惠。对于有高品质养老需求的人来说,这是一个不错的附加值。

综合来看,大家慧选2026是一款投保门槛低、公司背景稳、长期收益表现不错的分红型养老年金险。它的"坑"更多是产品形态层面的客观限制,并非产品本身的缺陷。关键在于,投保前要充分了解这些限制,结合自身的资金规划和保障需求做出理性判断。

这款产品是互联网保险产品,与保险经纪公司合作,可以通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答,帮助你更全面地了解产品细节,做出更合适的投保决策。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!