所谓分红型年金险,简单来说就是"固定收益+浮动分红"的组合——一部分钱是白纸黑字写进合同、确定给付的,另一部分则根据保险公司的经营情况浮动发放。快享福5号(领多多年金保险·分红型)就是这类产品中的代表之一,由新华人寿承保,固定年金按保费1.75%顶格给付,分红采用现金红利方式。今天这篇测评,我们就专门把快享福5号的分红机制拆开来讲,看看它的分红逻辑到底是怎么运转的。

一、快享福5号分红类型是哪种?现金领取和累积生息怎么选更划算?

买分红险,首先要搞清楚的就是分红类型。市面上的分红险主要分为两类:一类是现金分红,也叫美式分红,分红直接以现金形式发放;另一类是保额分红,也叫英式分红,分红用来增加保单的保额。

快享福5号采用的是现金分红方式。这意味着每年新华人寿公布分红方案后,投保人可以直接拿到一笔现金。如果不想每年领取,也可以选择累积生息,让分红留在账户里继续滚存。

累积生息有一个保底利率,快享福5号条款写明的保底利率是1.75%,同样是监管允许的上限水平。也就是说,即使市场环境发生变化,累积生息的结算利率也不会低于1.75%。当然,实际结算利率有可能高于保底利率,具体取决于新华人寿的投资收益情况。

那么现金领取和累积生息,选哪个更合适?这取决于个人的资金需求。如果每年需要一笔固定的现金流来补充生活开支,选择现金领取比较合适,每年固定年金加上分红直接到账。如果暂时不需要这笔钱,希望让分红继续增值,选择累积生息可以利用复利效应,长期来看累积的金额会更多。

两种方式各有优势,没有绝对的好坏之分,关键是匹配自己的财务规划。

二、快享福5号新华保险分红实现率156.1%,历史表现能参考吗?

聊完了分红类型,再来看看新华人寿的分红能力。毕竟分红是不确定的,投保人最关心的就是:这家公司到底能不能持续给出不错的分红?

从公开数据来看,新华人寿近5年平均分红实现率约为156.1%。这是什么概念呢?分红实现率是实际发放的分红金额与利益演示中假设的分红金额之比。100%意味着实际分红刚好达到演示水平,超过100%说明实际分红高于演示。156.1%的平均水平,说明新华人寿近年来的实际分红整体上是超过演示预期的。

支撑分红能力的底层逻辑是保险公司的投资收益。新华人寿2025年总投资收益率达到6.6%,近10年平均总投资收益率为5.13%。在保险行业里,这个投资表现算是比较稳健的。投资收益好,可分配给保单持有人的红利自然也就更有底气。

从公司运营的稳健性来看,新华人寿核心偿付能力充足率135.11%,综合偿付能力充足率210.47%,风险综合评级A级。这些指标说明公司经营状况良好,有能力持续履行包括分红在内的各项保单义务。

不过需要理性看待的是,过去的分红实现率和投资收益率不代表未来表现。保险公司的投资收益会受到宏观经济环境、资本市场波动、监管政策调整等多种因素的影响。未来的分红有可能高于历史水平,也有可能低于历史水平。投保人在做决策时,应该更多关注固定年金部分(这部分是确定给付的),把分红当作额外的"加分项"来看待。

三、快享福5号固定年金和分红各占多少?收益结构全拆解

了解了分红机制和公司实力,接下来把快享福5号的收益结构完整拆开,看看固定部分和分红部分各自贡献了多少。

快享福5号的固定收益来自两部分:一是年金,按实际交纳保费的1.75%每年给付;二是满期生存保险金,按实际交纳保费的101.75%一次性给付。这两部分都是写入合同条款的,金额确定,不受任何外部因素影响。

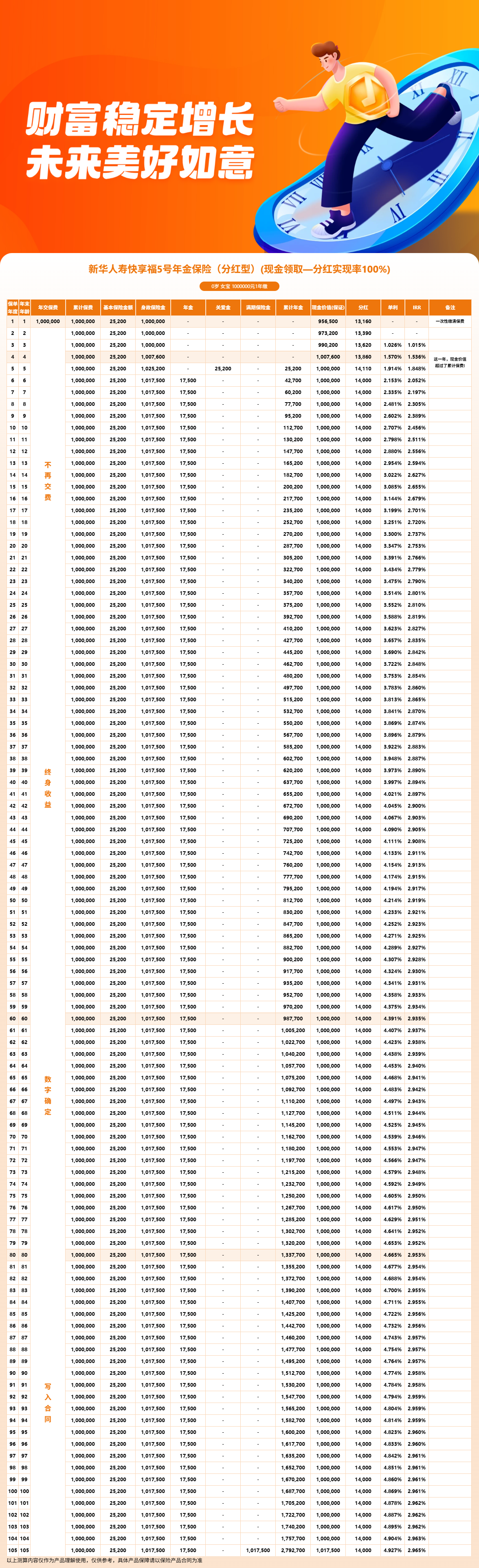

以趸交100万为例,每年固定领取年金17,500元,满期时领取满期生存金约1,017,500元。从第6年开始领取年金,一直领到105岁,累计固定年金约226.77万元(30岁女性投保),加上满期金约101.75万元,固定收益合计约328.52万元。

分红部分则是浮动的。按照100%分红实现率测算,每年分红约14,000元左右,长期累积下来也是一笔可观的收入。同样以30岁女性趸交100万为例,满期时累计分红约104.81万元。

把固定收益和分红加在一起,满期生存总利益约433.33万元。其中固定收益约占75.8%,分红约占24.2%。可以看到,快享福5号的收益以固定部分为主,分红作为补充,整体结构比较稳健。

四、快享福5号利益演示:含分红与不含分红,收益差距有多大?

最后,我们通过利益演示来看看,有分红和没有分红的情况下,收益差距到底有多大。

以30岁女性趸交100万元为例,分别看保证收益(仅现金价值+固定年金+满期金)和含分红收益(加上分红)的对比:

第4年,保证回本。现金价值1,007,600元,加上当年年金17,500元和累计分红约54,270元,含分红生存总利益约1,079,370元,比纯保证部分多出约54,270元。

第10年,含分红生存总收益约1,250,840元,IRR约2.456%。分红累计贡献约138,140元。

第20年,含分红生存总收益约1,565,840元,IRR约2.753%。分红累计贡献约278,140元。

第30年,含分红生存总收益约1,880,840元,IRR约2.848%。分红累计贡献约418,140元。

满期(105岁),含分红生存总收益约433.33万元,IRR约2.956%。分红累计贡献约104.81万元。

可以看到,分红在整个收益结构中扮演着重要的"加速器"角色。虽然每年的分红金额不算特别大,但经过长期累积,满期时分红的累计贡献超过100万元。持有时间越长,分红的累积效应越明显。

当然,以上演示基于100%分红实现率的假设。如果实际分红实现率低于100%,分红部分的贡献会相应减少;如果高于100%,则贡献更多。但无论如何,固定年金和满期金部分是不受影响的,这部分收益是确定的。

综合来看,快享福5号的分红机制设计有几个特点:采用现金红利方式,灵活性高,可领可存;累积生息保底利率1.75%,为分红留存提供了安全垫;新华人寿历史分红实现率156.1%,投资收益率稳健,分红能力有支撑;收益以固定部分为主,分红为辅,整体结构稳健。

需要提醒的是,分红是不确定的,上述演示不代表实际收益。投保前建议结合自身需求,或咨询专业顾问进行了解。

这款产品是互联网保险产品,与保险经纪公司合作,可通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答。

如果您对"快享福5号分红型年金险测评"感兴趣,或者有其他想要了解的,都可以点击"立即咨询"或者"免费获取方案",会有客服小姐姐为您提供咨询服务!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!