同样是买中英人寿(注册资本29.5亿元,综合偿付能力充足率275.63%,核心偿付能力充足率192.95%)福满盈C款,有人选择一次性趸交、3年交、5年交、6年交、10年交,有人选择分期缴费,到底哪种方式更划算?答案可能和你想的不一样。趸交和期交各有优劣,回本速度、长期收益、资金灵活性都有明显差异(注:回本时间基于保证现金价值,不含分红)。选对了缴费方式有5种,能让你的资金效率最大化;选错了,可能白白浪费不少收益。今天我们就来详细对比福满盈C款趸交和期交的区别,帮你找到最适合自己的缴费方案。

一、福满盈C款趸交假设分红实现率100%+现金领取5年回本、3年交第8年回本,选哪种缴费方式有5种更划算?

同样是拿100万来买福满盈C款,一次性全部交完和分5年慢慢交,最终到手的钱能差多少?这个问题困扰了不少正在考虑投保(最高65周岁)的朋友。今天我们就来把这笔账算清楚。

先说结论:如果你手头有一笔可支配的闲钱,趸交的回本速度更快,长期总收益也更高。但如果你的资金是逐步到手的,或者不想一次性拿出太多现金,期交也有它的优势。

具体来看回本时间。以下测算均假设分红实现率为100%,且以现金领取方式为例。

假设分红实现率100%+现金领取,趸交100万的情况下,第5年末生存总收益约109.07万,正式回本。如果选择3年交,每年交约33.3万,3年总共交100万,回本时间在第6年末。5年交的话,每年交20万,回本时间在第7年末。可以看到,趸交比3年交快1年回本,比5年交快2年回本。

回本速度的差异会带来什么影响?回本越早,意味着你的资金被"锁定"的时间越短,灵活性越高。在回本之前如果退保,是会有损失的。所以对于注重资金安全性和灵活性的朋友来说,趸交确实更有优势。

再来看长期收益的对比。以30岁女性为例,趸交100万到第10年末生存总收益约125.89万,第20年末约164.71万,到60岁末约210.92万。虽然我们没有一个完全对等的期交案例来做精确对比,但从保险产品的普遍规律来看,在总保费相同的前提下,趸交因为资金更早进入复利增值的轨道,长期收益通常会略优于期交。

不过话说回来,趸交也不是适合所有人。一次性拿出100万对很多家庭来说压力不小,而分5年交每年只需20万,资金压力就小了很多。

二、福满盈C款趸交30万起、期交最低1万元起(3年交最低3万元,启售期优惠2万元;5年/6年交最低2万元,启售期优惠1万元;10年交最低1万元),不同预算怎么选缴费期?

福满盈C款的缴费门槛设计得比较亲民。趸交最低30万元,3年交最低3万元,5年/6年交最低2万元,10年交最低1万元元,缴费期限从3年到20年都有,给了投保人很大的选择空间。

如果你的预算在10万-30万之间,建议优先考虑趸交或者短期期交。假设分红实现率100%+现金领取,第5年就能回本,之后就是纯享受复利增值的好处。这个预算区间如果选择长期期交,每年的保费太低,总保费规模不大,长期收益的绝对金额也不会太高。

预算在30万-100万的朋友,选择就更丰富了。可以趸交,也可以分3年或5年交。如果近期有一笔到期的理财资金或者年终奖,趸交是个不错的选择。如果资金来源比较分散,比如每年的收入结余,那3年交或5年交更符合实际现金流情况。

预算超过100万的大额投保,建议根据资金使用计划来决定。如果这笔钱短期内没有其他用途,趸交可以让资金尽早开始增值。但如果还有其他投资或消费计划,分5年或10年交可以避免一次性占用太多流动资金。

另外还有一个因素值得考虑:福满盈C款的有效保额是按1.75%年复利递增的,缴费期越短,保额增长的"基数"就越早确定下来,长期来看保额累积的效果更好。所以从纯收益角度,在资金允许的情况下,尽量选择较短的缴费期。

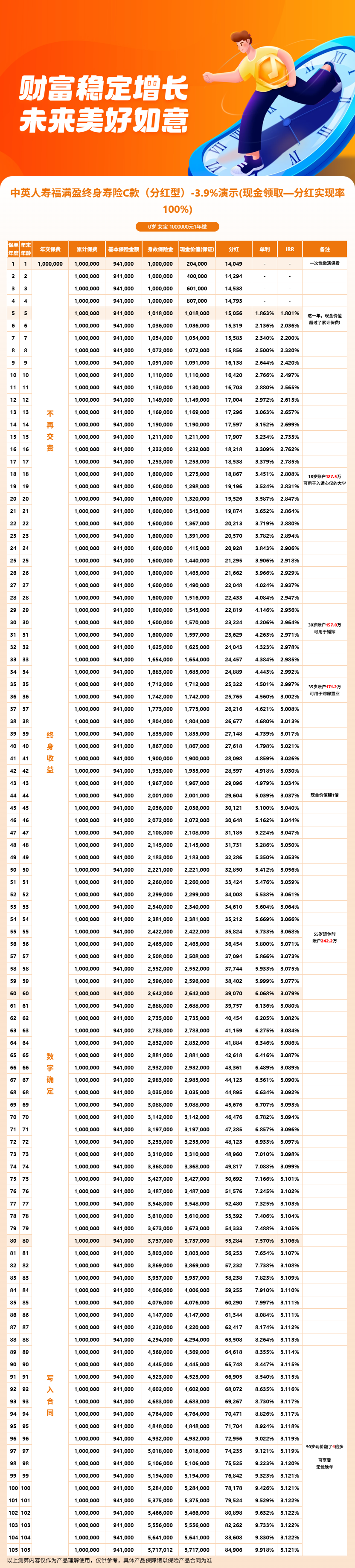

三、福满盈C款利益演示案例

以下测算均假设分红实现率为100%,且以现金领取方式为例。

四、不同缴费方案下的收益表现(中长期IRR约3.0%-3.12%)差异有多大?

我们再用几个具体场景来感受一下不同缴费方式有5种带来的差异。

场景一:给0岁宝宝规划。趸交100万,假设分红实现率100%+现金领取,到孩子10岁时生存总收益约126.20万,20岁时约165.29万,30岁时约211.80万,50岁时约332.89万。如果这笔钱用来做孩子的教育金和婚嫁金储备,趸交的优势就是时间越长增值越明显,50年后翻了5倍多。

场景二:45岁女性准备养老补充。趸交100万,假设分红实现率100%+现金领取,第6年末约108.66万回本,第15年末约125.35万,到70岁末约163.46万。25年间从100万增长到215.6万,翻了一倍多,作为养老补充还是相当可观的。

场景三:30岁女性做长期资产配置。趸交100万,假设分红实现率100%+现金领取。到60岁退休时约210.92万。30年间资产增长了近2.5倍,而且这个过程中不需要你做任何操作,完全由保险公司来管理增值。

从这些案例可以看出,趸交的方案在长期持有下收益表现(中长期IRR约3.0%-3.12%)都不错。但需要再次强调的是,这些数字都是基于100%分红实现率测算的,实际收益会因为分红的不确定性而有所波动。

五、福满盈C款投保渠道和注意事项

福满盈C款作为互联网保险产品,投保方式很方便。它与保险经纪公司合作,可以通过慧择保险网进行投保。慧择保险网不仅提供便捷的投保入口,还有资深保险顾问团队,可以帮你分析不同缴费方案的优劣,根据你的实际预算和需求推荐最合适的方案。

在投保前,有几个事项需要特别注意。首先是犹豫期,福满盈C款的犹豫期是15天,在这期间内如果觉得产品不合适,可以无条件退保,保险公司会全额退还保费(扣除不超过10元的工本费)。超过犹豫期再退保,就只能拿回现金价值了,回本之前退保会有损失。

其次是减保规则。福满盈C款的减保权利是写入合同的,这意味着你可以通过减保来灵活提取现金价值,相当于实现"部分退保"的效果。但减保也有一定限制,具体规则以合同条款为准,投保前一定要了解清楚。

最后提醒大家,分红型产品的收益由保底部分和分红部分组成,保底部分是确定的,分红部分是不确定的。在做出投保决策之前,一定要对自己的资金规划和风险预期有清晰的认识。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!