买保险产品,合同条款是最重要的参考依据。很多朋友对一生中意福享版感兴趣,但面对几十页的保险合同不知道该重点看哪些内容。今天我们就把一生中意福享版合同中的核心条款挑出来,用通俗易懂的语言逐一解读,帮你买前做到心中有数。

一、一生中意福享版的保额是怎么增长的?

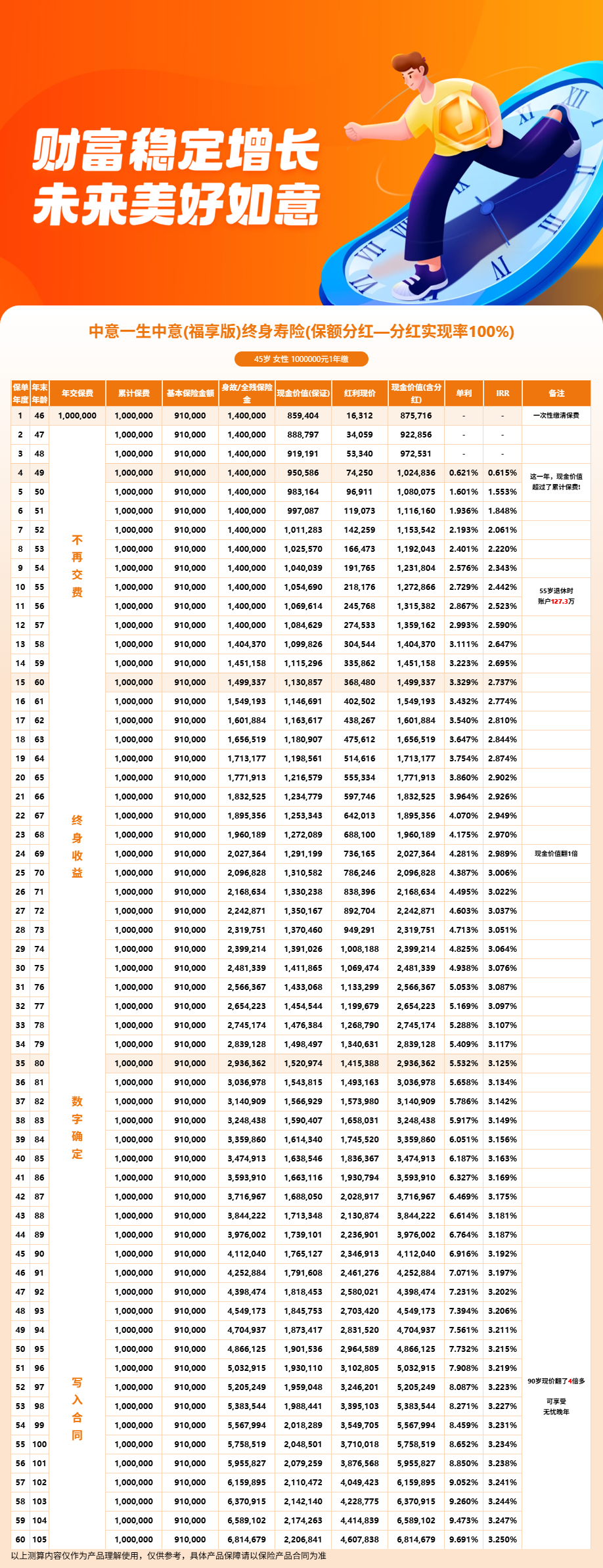

一生中意福享版属于增额终身寿险,"增额"两个字的意思就是保单的保险金额会随着时间推移不断增长。具体怎么增长呢?合同里有明确的公式。

第一保单年度的年度有效保额就等于你投保时确定的基本保险金额。从第二保单年度开始,年度有效保额等于基本保险金额乘以1.015的(n-1)次方,再加上累积红利保险金额。

拆开来看有两部分:保证部分是基本保额每年按1.5%的复利增长,这部分是写入合同、确定不变的;分红部分是以增加保额的方式分配红利,每年根据保险公司的实际经营情况来确定。

举个例子,假设基本保额是100万,持有10年后,保证部分的保额就增长到100万乘以1.015的9次方,约等于114.33万。再加上10年累积的分红增额,实际有效保额会更高。持有时间越长,复利效应越明显。

二、一生中意福享版的身故赔付规则是什么?

身故或全残保险金是一生中意福享版的核心保障责任。赔付金额根据被保险人的年龄和交费状态来定,主要有三种情况。

如果被保险人未满18周岁发生身故或全残,保险公司给付累计已付保费与现金价值两者中的较大者。

如果已满18周岁,且在交费期满日之前发生身故或全残,给付累计已付保费乘以给付比例与现金价值两者中的较大者。给付比例根据年龄划分:18-41周岁为160%,42-61周岁为140%,62周岁及以上为120%。

如果已满18周岁,且在交费期满日之后发生身故或全残,给付累计已付保费乘以给付比例、现金价值、年度有效保额三者中的最大值。长期持有的情况下,年度有效保额往往是最高的,所以赔付金额可能相当可观。

三、一生中意福享版的减保规则严格吗?

减保是增额寿险最核心的使用功能之一,也是很多人关心的问题。一生中意福享版的减保规则在合同中有明确规定。

首先,减保需要在交费期满日之后才能申请。也就是说,如果你选了5年交,那前5年是无法减保的,必须等到第6年开始。

其次,每个保单年度累计减保的金额不能超过生效时基本保额的20%。这个限制意味着你每年最多只能取出基本保额的20%,不能一次性全部取出。但从另一个角度看,这个限制也有助于你做长期规划,避免冲动消费。

另外,减保后保单的基本保额会相应减少,但不能低于公司规定的最低基本保额。如果减额后低于最低标准,就不能再减了。

除了减保之外,一生中意福享版还支持保单贷款功能。可以贷款的金额不超过现金价值的80%扣除欠款后的余额,每次贷款期限最长6个月。如果遇到临时资金周转需求,保单贷款比减保更灵活,因为贷款期间保单的保障和增值不受影响。

四、一生中意福享版的年金转换权是什么?

一生中意福享版合同中还有一个比较实用的条款——年金转换权。具体来说,当合同持续有效满10年后,你可以申请将当时的现金价值作为趸交保费,购买中意人寿指定的年金保险。

这个功能的意义在于:年轻时用增额寿险做资金增值,等到需要定期领取养老金的时候,可以转换成年金险,获得稳定的现金流。相当于一份保单兼顾了"增值"和"领取"两个需求。

不过需要注意,年金转换权的具体规则(比如可以转换的年金险产品范围、转换时的手续费等)以合同约定和保险公司当时的实际政策为准。

五、一生中意福享版合同中还有哪些需要注意的条款?

除了上面提到的核心条款,还有几个细节值得留意。

犹豫期条款:15天。从签收合同次日起算,犹豫期内退保可以拿回全部保费(扣除不超过10元工本费)。建议在犹豫期内仔细阅读合同条款,有任何不满意都可以无条件退保。

宽限期条款:60天。如果到了缴费日没有按时交费,有60天的宽限期。宽限期内保单仍然有效,如果在此期间发生保险事故,保险公司仍然承担赔付责任,但会扣除欠交的保费。

减额交清条款:当保单有现金价值时,可以申请将保单变为减额交清状态。也就是说,不再继续交保费,但保额会相应降低,之后也不再参与分红。这个功能适合中途不想继续交费但又不想退保的情况。

自动垫交保费条款:可以选择开通这个功能,如果到了缴费日没有按时交费,保险公司会自动用保单的现金价值来垫交保费,避免保单失效。

如果您对一生中意福享版的合同条款还有疑问,或者想了解具体到您年龄和预算的收益测算,可以点击"立即咨询"或"免费获取方案",会有专业客服为您提供一对一服务。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红实现率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!