在众多分红型增额终身寿险产品中,中意人寿的一生中意福享版因为较高的演示利率和央企背景受到了不少关注。但抛开宣传噱头,这款产品在实际表现上到底怎么样?资金回笼快不快?长期收益能不能打?分红靠不靠谱?今天我们就用数据和条款说话,给一生中意福享版做一个全方位的单品测评。

一、一生中意福享版的基本面怎么样?

先快速过一下产品基本面。一生中意福享版全称"中意一生中意(福享版)终身寿险(分红型)",由中意人寿承保,属于分红型增额终身寿险。投保年龄男性7天到61周岁,女性7天到65周岁,保险期间终身。

缴费方式比较灵活,支持趸交和3年、4年、5年、6年、10年交,还可以选年交、半年交、季交、月交。犹豫期15天,期间退保可以拿回保费(扣除不超过10元工本费)。

产品没有固定的年金或生存金返还,资金的灵活性主要通过减保取现、保单贷款以及持有满10年后的年金转换权来实现。这种设计更适合有长期资金规划需求的人群。

二、一生中意福享版的资金回笼速度在同类中算什么水平?

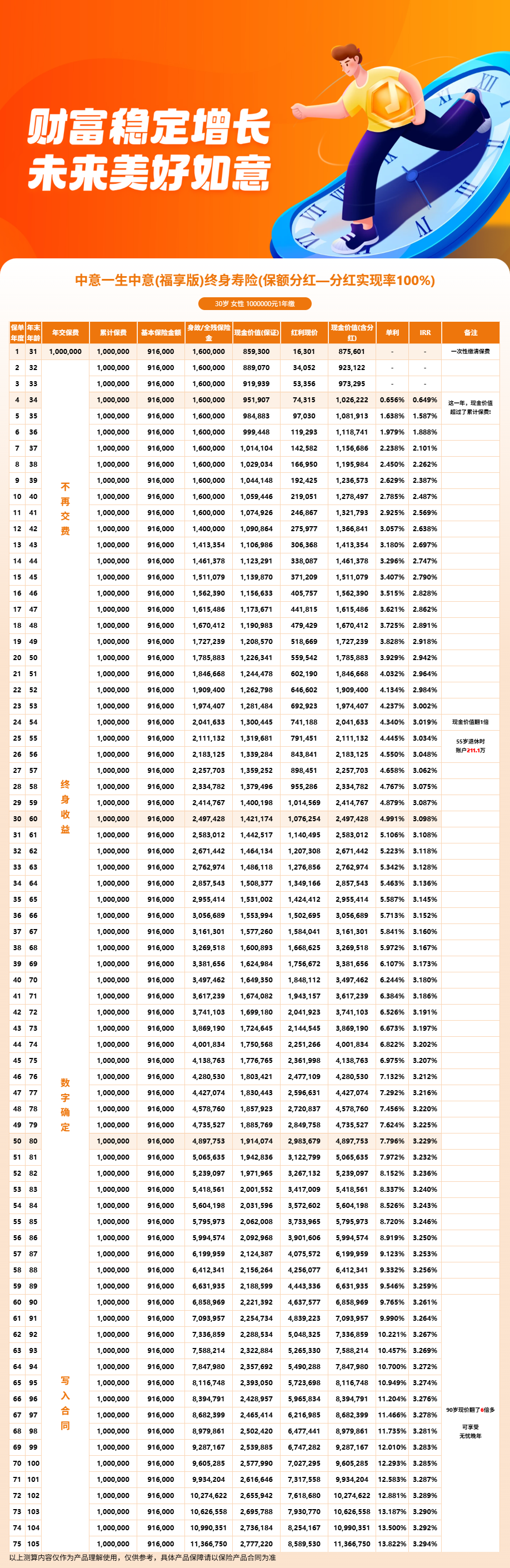

资金回笼速度是增额寿险最核心的指标之一。我们以30岁女性趸交100万为例来测评。

保证利益口径:第7年现金价值101.41万,首次超过100万保费。含分红利益口径:第4年现金价值102.62万,已经超过保费。

客观来说,确定部分第7年资金回笼在同类产品中属于中等偏上的水平。很多分红型增额寿的确定资金回笼时间都在8-10年甚至更久。含分红第4年资金回笼则属于较快的,当然前提是分红能达到演示水平。

需要提醒的是,第1年现金价值只有85.93万(保证)和87.56万(含分红),如果投保后短期内退保,会亏损12-15万左右。所以这款产品不适合短期持有,至少要做好5年以上的准备。

三、一生中意福享版的IRR表现如何?

IRR(内部收益率)是衡量增额寿险收益水平的核心指标。我们继续用30岁女性趸交100万的案例来分析。

持有10年,含分红IRR约2.487%。持有20年,约2.942%。持有30年,约3.098%。持有40年,约3.180%。持有50年,约3.229%。

从IRR的变化趋势可以看出,一生中意福享版的收益呈现"前低后高"的特点。前10年IRR不到2.5%,但从第20年开始,IRR接近3%,到第30年突破3%,之后缓慢上升。

这种收益曲线说明,一生中意福享版更适合长期持有。如果你计划在10年内用钱,这款产品的性价比一般;但如果你能做20年甚至30年以上的长期规划,它的收益表现还是比较有竞争力的。

四、一生中意福享版的分红机制有什么特点?

一生中意福享版采用保额分红方式(英式分红),每年分配的红利以增加保额的方式计入保单,而不是直接发现金。增加后的保额在下一年继续参与分红,形成增值效应。

预定利率1.5%,这是保证部分的最低增长速度。演示利率4.25%,包含保证利率和预期分红增额。需要特别强调的是,演示利率只是假设情景,不代表实际收益承诺。

从分红历史来看,中意人寿2005年到2022年连续18年所有产品分红实现率100%及以上。2024年监管限高下仍达到89%,全行业仅5家突破限高。累计分红总额超100亿元。

但历史不代表未来。分红收益取决于中意人寿每年的投资经营情况,可能高于也可能低于演示水平。建议把保证部分作为收益底线,分红部分作为额外加分项。

五、一生中意福享版的减保和资金使用灵活吗?

减保是增额寿险最核心的使用功能。一生中意福享版的减保规则是:交费期满日后可申请,每个保单年度累计减保不超过生效时基本保额的20%。

20%的年度限额意味着你不能一次性把钱全取出来,但对于日常资金周转或定期领取(如养老金)来说基本够用。如果需要大额资金,可以考虑保单贷款(可贷现金价值80%,每次最长6个月),贷款期间保单继续增值。

另外,持有满10年后还可以申请年金转换权,将现金价值作为趸交保费购买年金保险。这个功能适合从"增值阶段"过渡到"领取阶段"的需求。

如果您对一生中意福享版还有其他疑问,或者想了解自己年龄段的具体收益测算,可以点击"立即咨询"或"免费获取方案",会有专业客服为您提供一对一服务。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红实现率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!