保险资讯

有医保还买百万医疗险,是智商税吗?

更新时间:2026-05-27 16:00

医保是打底,百万医疗险是补缺口

如果你也对这个问题感兴趣,欢迎点击>>>找我们的专业顾问聊一聊~

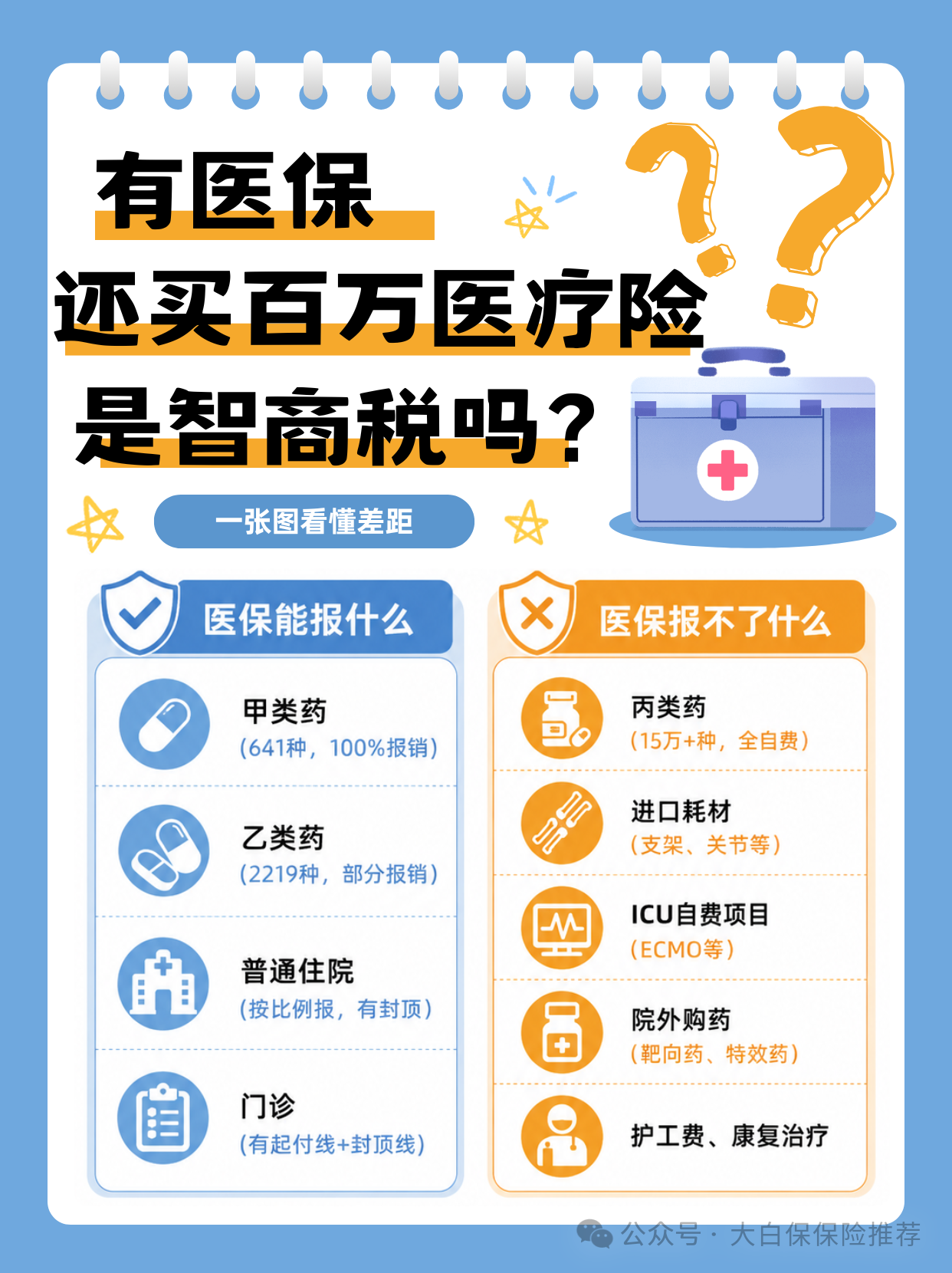

一:医保是“保基本”,不是“保全部”

医保的第一原则是“广覆盖、保基本”。14亿人,不可能所有人都用最好的药、住最贵的病房。医保目录内的药品、耗材、诊疗项目,都是经过“性价比”筛选的。

进口靶向药、前沿疗法、私立医院VIP病房——这些都不在“基本”范围内。

二:DRG/DIP改革后,医院会控费,可能让你“院外买药”

2025年起,全国推行DRG/DIP(按病种打包付费)。每个病种医保只给医院固定金额。如果治疗费用超了,医院自己亏钱。

于是医生会建议你去院外药店买特效药、进口药——因为这部分费用不进医院账单,不占用医保额度。但代价是:这些药医保一分不报,全部自费。

三:医保有“四个限制”,每个都是一道坎

1、起付线:每年/每次住院先自费1000~2000元,之后才开始报销

2、封顶线:每年最多报20~40万,超出全自费

3、报销比例:70%~85%,不是100%(且自费项目不参与计算)

4、目录限制:只有甲/乙类药品、诊疗项目才纳入计算

四个限制同时作用,一场大病个人自费比例通常在30%~50%。

那么,百万医疗险到底补了什么?

百万医疗险帮你绕过医保的四道坎:

①突破封顶线:报销上限200~400万,不怕大病花超

②报销比例100%:扣除免赔额(通常1万)后全报

③覆盖自费项目:丙类药、进口耗材、院外购药写进条款就能报

④不限医保目录:只要合理且必要,且属于保障范围

此外,好的产品还提供住院垫付、就医绿通、特药直付等服务。

总之,医保是全民基础款,百万医疗险是个性化补丁。

医保解决“能不能看病”,百万医疗险解决“看不看得好病、花不花得起自费部分”。两者不是对立,是组合。

星相守2号百万医疗险

- 上一篇:分红险大变天!5月最好的分红年金险推荐,星海赢家火凤版、大家慧选2026、快享福5号...怎么选?

- 下一篇:2026储蓄理财险推荐!星海赢家玄武版养老年金保险分红型,复星保德信大公司承保,保证利益高,红利收益很可观!