意外险全面涨价!小蜜蜂家庭版还值得买吗?

总有朋友吐槽:给全家老小配意外险,简直是磨人的大工程!

每个人的情况都不一样,家里有从事高危职业的成员,或是老人年纪大、有基础小毛病,很多优质产品都买不了

家里人多,得一个个筛选产品、一遍遍走投保流程,费时费力。

后续还有一堆保单要管理、续保时间不同,很容易忘记续保导致保障中断...

如果你正被这些问题困扰,家庭版意外险就是绝佳解决方案!一人投保,一张保单保全家,一站式搞定全家意外保障。

老牌热门的小蜜蜂(家庭版pro)意外险,近期重磅升级,独立单人保额、保障责任全面焕新。

哪些家庭买它更划算?投保有哪些注意事项?今天一次性讲明白。

小蜜蜂家庭版pro,升级了什么?

先看升级后的产品长什么样:

跟单人意外险相比,小蜜蜂(家庭版pro)的投保门槛仍是"地板级"的:

不用健康告知:最大优势!老人有高血压、糖尿病、高血脂这些常见慢性病,只要能正常生活,都能买;

1-5 类职业都能投:建筑工人、出租车司机这些中高风险职业,也都能直接投保;

不过要注意:4、5类职业万一出险,赔的钱会打点折扣。投保前可以先问清楚具体比例。

总之,基本要求就3条:

能自己吃饭穿衣、正常劳动生活;身体没有永久性残疾;现在没得癌症、心梗这些大病,或者以前得过已经完全好了,不用天天吃药。

除了投保一如既往宽松,这次新版还有两个关键变动:

1、保额独立,单人保障额度更高

这绝对是这次升级最值得夸的地方,没有之一。

旧版为全家共享保额,意外身故保额和医疗保额由所有被保人共用,

一旦有家庭成员发生意外申请理赔,其他成员的剩余可用保额就会随之减少!

而新版产品全面改为每人单独享有专属保额,家庭成员之间的保障额度互不占用、互不影响,彻底解决了过去 "一人理赔、全家保障缩水" 的痛点。

2、意外医疗责任调整,就医范围更灵活

这次在看病报销这块,也做了特别实在的优化:

理赔门槛更低:免赔额降到100元,自费100元后剩下的都能报;

没有医院黑名单:这一点也很重要!很多意外险会把部分地区医院除外,小蜜蜂(家庭版Pro)完全没有,只要是全国任意一家二级及以上公立医院普通部,在哪看病都能正常理赔。

报销比例上没有太大变化,经过医保报销后,社保内可以100%报销,社保外报销50%。

整体来看,保障是实打实有升级的,所以保费也相应有所调整,目前提供两种家庭投保方案:

一家两代:适合自己与子女一起投保,基础版688元/年;

一家三代:适合自己、子女和老人共同投保,不限家庭人数,基础版均为908元/年。

要注意的是,如果没有小孩,是自己想和父母一起投保,也得选择“一家三代”方案。

产品一共有3个版本,主要区别就是保额高低不同。

下面我们结合具体案例,详细聊聊什么样的家庭更适合买小蜜蜂(家庭版Pro)。

个人意外险VS家庭版

怎么买更划算?

说真的,小蜜蜂(家庭版pro)一上线,就有很多用户问,和单独买个人意外险比,真的更划算吗?

接下来就把我最近给用户李女士做的两套【一家三代8口之家】意外险定制方案分享出来,大家可以对照着看自己家更适合哪套。

李女士的家庭情况梳理下来,主要得注意以下两点:

爷爷有高血压二级,所以得找一款没有健康告知的产品。

丈夫是出租车司机,属于中高风险职业,得找一款对职业没要求的产品。

奶奶、外公、外婆、妈妈,还有两个小孩身体都健康。

根据这个情况,一家老小的两套意外险方案如下,产品都是市面上拔尖的:

我们对比一下两套方案:

方案一:一家人单独买个人意外险

显然,如果想给每一个家人匹配最适配的保障,那单独买个人意外险会更合适,保障更精准全面。

这套李女士家的单人方案,每款都是同价位尖子生:

老人意外险

健康老人(奶奶/外公/外婆):孝心安6号(计划一),5万意外医疗,0免赔,意外跌倒扭伤、门诊住院都能报。

带病老人(爷爷有高血压):孝福康2号(基础版),健康要求宽松、无医院免责,是兜底首选

成人意外险

低风险职业(李女士):小蜜蜂6号(经典版),不限社保+0免赔,经医保后100%报销,意外摔倒扭伤、猫抓狗咬的,基本不花钱。

中高危职业(先生是出租车司机):小蜜蜂(无畏版),专门针对消防员、交通警察、外卖员、建筑工这类中高危职业设计,买起来、保起来都很实在。

儿童意外险

两个孩子统一小神童7号(基础版),覆盖摔伤、猫抓狗咬、烧烫伤等所有儿童高频意外,小额医疗费也能报。

这套方案保障拉满,唯一缺点就是总保费比家庭版高。

方案二:一张保单保全家

买小蜜蜂(家庭版pro),保障责任没有单独买个人意外险那么丰富,但意外身故/伤残、意外医疗等核心保障有,保额也还不错,最主要的是价格直接便宜了600多!

不仅是钱的问题,要知道8个人的意外险,后续每年要记多个续保日期,一旦漏保就有保障缺口。

而且李女士家这种情况,家里老人多,健康情况不同,大人的职业类别也不一样的话,每年选产品也费劲。

所以,对比之下,李女士还是选择了买小蜜蜂(家庭版pro),主打一个省心省力,性价比高。

当然,不是所有家庭都适合买小蜜蜂(pro家庭版)。

下面我们对比一下其他不同家庭情况。

其他不同家庭,怎么买更合适?

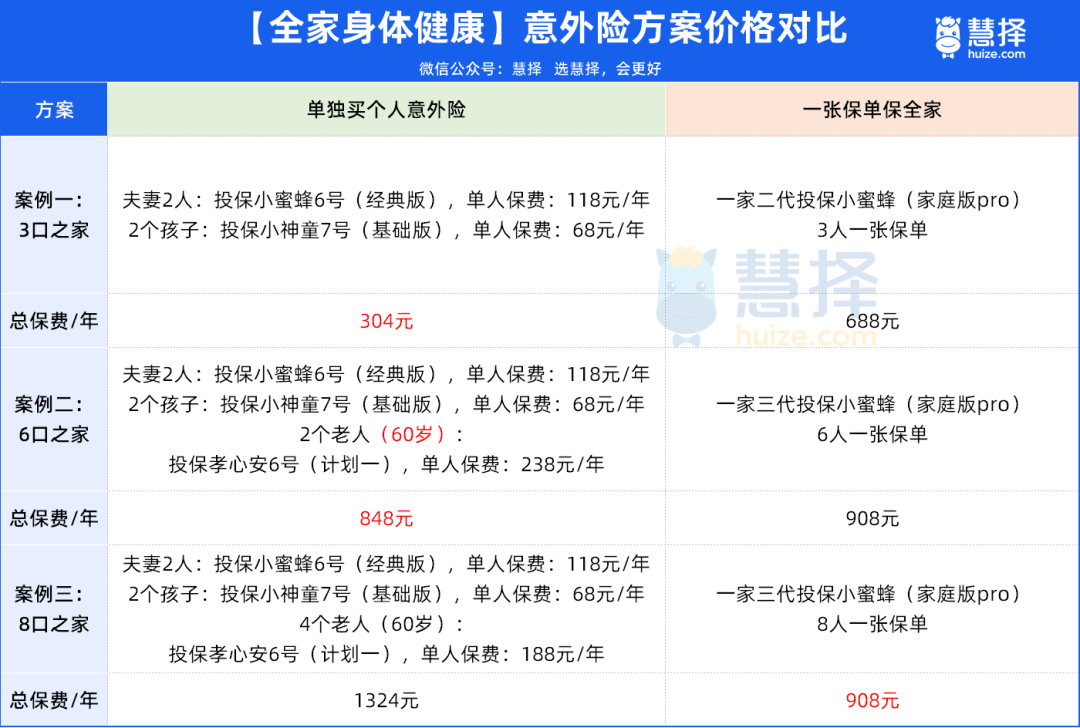

如果一家老小都身体健康,也没有中高危职业,可以参考这个价格对比:

显然:

1、3口之家:优先单独买,总保费更低,保障更灵活。

2、6口之家:单独投保和一起投保的价格相差不大。

如果身体情况都挺好,想要保障更好,可以选单独投保。(点这里,咨询了解单人产品)

但要是家里老人有三高、冠心病等疾病,很难选到合适的意外险,还是可以考虑投保小蜜蜂(家庭版pro)。

3、8口之家:

在全家身体都健康,投保都比较简单的情况下,小蜜蜂(家庭版pro)还是有明显的价格优势,比单人投保要便宜416元。

如果像李女士的1家8口,老人本身有三高、冠心病等疾病,又或者家里有人从事4~5类中高危职业,那小蜜蜂(家庭版pro)价格优势会进一步放大。

综上,如果你是这几类家庭,就可以考虑买小蜜蜂(家庭版pro):

三代同堂大家庭(2位及以上老人):人越多越划算,一张保单搞定全家

有特殊投保难题:家里有人从事出租/运输/外卖等高危职业,或老人有基础病买不到其他意外险

怕麻烦、怕断保:不用挨个挑产品、记续保日期,一次投保统一管理

意外险是所有保险里性价比最高、最刚需的基础险种,全家配齐花不了多少钱,却能给家人最踏实的兜底保障。

如果还是不确定自家适合哪种方案,想根据自家情况对比保障、测算价格,可以点击>>>免费预约1对1专属保险规划咨询,帮你花最少的钱,给全家最周全的意外保障!

小蜜蜂6号意外险

- 上一篇:银行下调存款利率!星福家朱雀版对比一生中意福享版、大家慧选2026,高收益分红险哪款好?年金险和增额寿怎么选?

- 下一篇:5月医疗险大动荡!蓝医保上新,对比尊享e生2026、金医保3号怎么选?(含投保入口