女性要存多少钱才敢「躺平」?算完这笔账,我彻底破防了!

最近和女性朋友们聊天,发现大家都有点「累」。

不是那种工作太忙、睡一觉就能补回来的累,而是天天数着日子上班,回家还要管着一堆琐碎,感觉退休遥遥无期的心累。

每天七点准时爬起来上班,好不容易从周一熬到周五,但转念一想——竟然还要这样打工30年!(心灰意冷)

所以我们凑在一起,聊得最多的就是:好想FIRE(财务自由,提前退休)!

但问题是,女性到底要攒够多少钱,才能拥有选择权呢?100万?300万?还是1000万?

今天,我陪大家把这笔账算透,不管你会不会理财、有没有社保,都能找到适合自己的答案。

靠吃利息,要攒够多少钱?

如果对理财一窍不通,就想攒一笔钱,把钱存银行、买国债,靠“利息”过日子。

那只要算清楚“每年要花多少钱”,就能倒推出需要攒多少本金。

这个问题,我特意跑去问了DeepSeek。这个平时聪明的AI沉默了很久,给了我一个挺无奈的答案。

它说,在当前的低利率时代,这个“退休目标”所需要的本金,可能比我们预想的要高不少。

利率,我们就取个偏保守的长期平均值:1.3%

低配版:每月只花3000元,一年3.6万。按目前的无风险收益,你需要存够277万。

中配版: 每月花5000元,一年6万。你的存款得有462万。

高配版: 想过体面生活,每月1万。那对不起,你需要923万。

DeepSeek 最后还补了一句:

“这还没算通胀,以及未来可能更低的利率。这些对【吃利息】模式的打击是指数级的。”

听完感觉离躺平的梦想越来越远了...

哪怕只是保证基本生存,勉强够用,也需要存到277万。

这个数字对多数人来说很难攒到 —— 而这恰恰说明,在今天的低利率时代,“纯吃利息退休”已经不是一个普通人应该作为首选的策略了。

组合投资,安全提取率是多少?

那如果我们努力学习理财,认真做投资组合,会不会更有希望一些?

有可能!

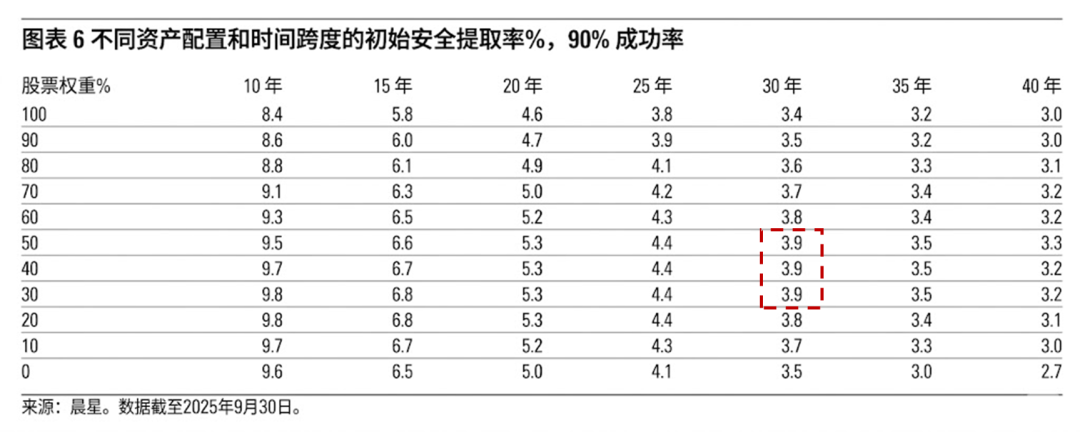

在晨星发布的《2025年度退休收入报告》里,提到了一个叫"3.9%安全提取率"的概念。

简单说,如果你攒了一笔本金,把它做成合理的投资组合(比如股票+债券)

每年从里面提取3.9%的钱用于生活,大概率能保证30年内钱不会花光,成功率高达90%。

熟悉理财的朋友可能听过,被誉为FIRE圣经的「4%法则」。

这个思路和它类似,但晨星提出的3.9%是根据当前市场估值动态调整的,相对更谨慎一些。

举个例子,中配版生活每年要花6万,按3.9%的安全提取率倒推,需要的本金就是6万÷3.9%≈154万。

诶~好像看到了一丝希望。

那现在的关键就是:应该怎么配置资产?

晨星报告里有个发现:支持最高安全提取率的,是股票30%-50%、债券50%-70%的组合,比很多人想象的保守得多。

当然还要看你处在人生的哪个阶段。

如果你还在攒钱阶段,有工资收入,不用从投资里提取钱,就可以提高股票比例(50%-60%),让时间帮你承担波动、换取高回报。

如果你已经攒够钱,准备躺平了,那就调整比例,多配点债券(60%-70%),降低风险,保住本金。

讲道理,这对【理财投资】还是有点要求的。

如果不信任自己的投资能力(比如我,买啥亏啥),又嫌银行存款利率太低了,那可以考虑【终身锁息】的快返年金。

优秀的产品,每年保证单利可以做到1.5%,已经比六大行五年期收益要高(白纸黑字写在合同里);

再加上分红后,每年单利可以做到3%,直接比定存翻了一倍多(搏一搏,单车变摩托)。

提前躺平,养老金够不够用?

3.9%法则,只能大概率保证30年内钱不会花光。

那30年后呢?比如我们30岁攒够钱想躺平,等30年后钱花光了,刚好就到60岁退休年纪了。

这个时候,就要靠【社保养老金】来覆盖老年生活了。

很多人觉得社保没什么用、回报太低,其实是极大低估了它的价值。

假如你退休前月薪1万元(税后),连续交20年,按照深圳的计发基数,退休时大概能领3754元,一年就是4.5万。

按照3.9%的提取率倒推,这相当于一个多大的投资组合呢?

4.5万 ÷ 3.9% ≈ 115万

也就是说,每月3754元的养老金,等价于你拥有一个115万的投资组合。

所以,我建议每一个想“提前退休”的姐妹,先算清楚自己的退休缺口:社保大概能覆盖多少?自己要补多少?

退休金不够的话,可以考虑国家力推的【商业养老金】来补充。

如果问我,市场上哪款养老年金对女性更友好,那一定是明爱金彩D款。(尤其是有健康小问题的姐妹)

第一个优势,女性领取金额高。

我们都知道,女性平均寿命更长,所以养老年金在设计时,男性每年领取的金额会显著高于女性。

但明爱金彩这款养老金,在同样女性领取的条件下,比其他产品领得更多。

相当于,活得更长的女性,通过这个产品实现了套利。

不管是保证领取还是分红领取,明爱金彩D款都更有竞争力。

比如同样的投保条件,明爱金彩D款计划三保底年领5.8万元,比星海赢家火凤版多领1750元。

加上分红,60岁起年领能达到7万多,而且越领越多,80岁时年领能涨到10万多。

而且明爱金彩D款计划三是保证领取20年的,哪怕只领了三五年就身故了,剩余未领的养老金,也会一次性发给家人。

这是市面上为数不多,保证领取时间比较长的产品,对女性更友好。

第二个优势,结节、息肉能领更多。

女性受激素影响,更容易长结节(乳腺结节、甲状腺结节等),明爱金彩D款对非标体特别优待,甚至能领得更多。

如果选计划二,在标准体的情况下,每年预计能领8万5-13.2万。假设领到90岁,总共能领的钱预计高达322.5万,IRR 3.41%。

还是计划二,如果以非标体身份投保,每年预计能领到手9万-14.3万。领到90岁,总共能领接近342.5万,预计IRR 3.58%。

非标体能比标准体每年多领3%-5%左右,相当于给有健康小问题的女性,多了一份保障和收益,这在同类产品里是很少见的。

而且明爱金彩计划二,虽然开始领钱了也不再有现价,但是身故能拿回已交保费,至少保费不会亏。

上面的案例,为了直观,我们直接按照趸交100万进行测算的。但实际上,年交3000元以上就能投保,普通工薪姐妹也能攒钱。

缴费方式超级全,从趸交/分3年/5年交到分10年/20年交,你能想到的缴费方式它都有。我们手上没那么多闲钱,也能每年攒一点,利用【复利】积少成多。

写在最后

女性在退休这件事上,本身就比男性更容易吃亏。

我们要经历生育、更年期,身体机能下降得更快,就业机会相对更少,攒钱的难度也更大;

而且女性平均寿命比男性长,退休后需要生活的年限更长,需要的钱也更多。

为了早日登上自由的山顶,很多「FIRE姐妹」选择拼命攒钱,过着极致节俭的生活。

说实话,并不是人人能接受这种生活。

我喜欢更轻松、更柔和、也更适合普通人的方式:Coast FIRE(「海岸火」)。

它不要求我们一次就攒够抵达终点的钱,只需要把一个小雪球(最初的一笔财富积累)推到半山腰,然后让它自己慢慢滚(投资复利)。

等60岁退休时,它自然会长到「够花」的大小。

在退休前呢?我们可以辞掉朝九晚五的工作,找一些轻松的活,把它当成生活消遣,只要够当下生活就可以了。

如果不会投资,又觉得银行利率太低,可以点这里>>>找我聊聊,帮你做一套适合【理财小白】的财富增值计划。

愿每一位女性,都能提前攒够底气,活成自己喜欢的样子!

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览