花几百块,保100万!这4类人必备定期寿险

我们发现,很多顶梁柱花大几千买了重疾险和医疗险,却忽略了定期寿险。

定期寿险的性价比很高,花几百块,就能保100万。

别觉得不吉利,它不是为自己买的,是为最爱的人买的,是万一人不在了,能给家人留一笔钱,让房贷能还、孩子能上学、父母能养老,不至于让家人陷入困境。

不是所有人都需要买,但这4类人,建议要配置上,而且越早买越划算。

01

先划重点:哪4类人,需要投保定期寿险?

1、家庭经济支柱,尤其是上有老下有小的人。

家里主要靠顶梁柱赚钱,一旦顶梁柱出事,收入断了,家人怎么办?

定期寿险能兜底家庭经济支柱的身故或全残风险。

2、背负房贷、车贷的人。

欠着银行钱,万一人不在了,家人无力还债,房子车子可能会被收走,定期寿险的理赔金能用于支付债务。

3、已婚有娃的父母。

未成年孩子没有赚钱能力,学费、生活费都是长期开销。

定期寿险能确保就算人不在了,孩子也能顺利长大。

4、 赡养父母的独生子女。

独生子女是父母唯一的依靠,万一出事,父母的养老、医疗没人管,定期寿险能给他们留一笔养老钱。

没负债、没家庭责任的单身年轻人,暂时可以不买。

退休老人,也可以不买。

接着解答两个,关于身故金留给谁的问题:

万一出险,把钱留给谁?

定期寿险可以指定受益人,想避免遗产纠纷,可以指定受益人。

还可以按比例分配,指定留给伴侣、孩子、父母多少保额。

这样出险后钱直接打给受益人,归属问题很明确。

如果父母不在了,孩子拿到的身故金,到底谁来管?

如果写的法定受益人,身故理赔金会进入遗产,由监护人代管。

如果写的指定受益人,写清楚孩子的姓名、身份证号、比例,身故理赔金直接属于孩子,相对安全。

不过实际操作中,因为孩子未成年,通常由监护人代为领取和管理。

不过监护人需要遵循《民法典》的规定,只能为孩子利益使用资金,比如支付学费、医疗费、生活费等,不得挪作他用。

ps:

如果你投保了含身故责任的产品,当时选择的默认法定受益人。

现在可以在我们顾问老师的指导下,改为指定受益人。

02

4月,主流的定期寿险定海柱8号、大麦2026A款和臻爱2026A款都上线了。

我们实测后,更推荐定海柱8号和大麦2026A款。

1、看价格,定海柱8号更有优势。

相比之前的版本,3款产品都涨价了。

相对来说,定海柱8号的价格更便宜。

投保100万保额,保到60岁,选择交30年:

30岁男性,每年只要1174块钱。

30岁女性投保更便宜,每年只要643块钱。

2、看健康告知,定海柱8号更有优势。

定海柱8号更宽松,不问乙肝和结节,也就是有这些健康异常,可以正常投保。

大麦2026A款,不问结节,也相对友好。

臻爱2026A款,问到肺结节、肝炎和部分精神疾病,比较严格。

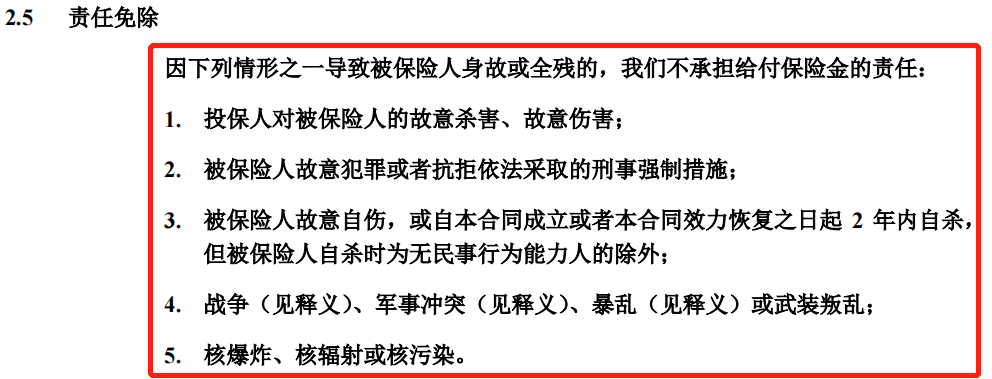

3、看免责条款,定海柱8号和大麦2026A款更有优势。

定海柱8号和大麦2026A款一样,都有4条免责条款。

只有这4类情况导致的身故或全残不赔:

故意杀害、犯罪、2年内的自杀、酒驾和无证驾驶。

臻爱2026A款有5条免责条款,和定海柱8号、大麦2026A款相比,可以赔酒驾,但多了一条——

战争、军事冲突、暴乱、武装叛乱、核爆炸、核辐射或核污染导致的身故或全残不赔。

相对来说,定海柱8号和大麦2026A款的免责条款更宽松一些。

所以,目前的定期寿险可以这么选:

1、定海柱8号,适合有乙肝、结节等健康异常或是追求高性价比的朋友。

定海柱8号不仅保费便宜,还有一大亮点,健康告知非常宽松——

有乙肝、肺结节、乳腺结节、甲状腺结节都能投保,还支持智能核保和人工核保。

它可选的保障责任也很不错:

加上身故或全残特别关爱金,45周岁前身故或全残,额外赔付50%保额。

45岁前责任较重的家庭支柱,可以考虑加上。

要是想加强猝死保障,可以选择加上猝死关爱保险金。

65岁前猝死,符合理赔条件,还能额外赔30%保额。

投保定海柱8号,还送8项贴心的增值服务:

投保后,不仅自己可以用,还可以和4位家人共同用这些增值服务。

2、华贵大麦2026A款,适合关注失能保障的朋友投保。

大麦系列一直是定期寿险里的老网红,2026A款是升级新品,比老款多了失能保障。

可以搭配麦芽糖2026失能保险,万一因意外、疾病导致失能,没法正常工作或生活了,可以拿到两笔赔偿:

03

定期寿险,是最能体现爱和责任的保险。

要是有在乎的家人,花几百块,换100万的保障,万一人不在,家人靠着赔偿金能继续好好生活,不用为钱发愁。

如果不知道自己该选哪款、该买多少保额,可以让我们的顾问老师帮忙一对一推荐。

众民保2025

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|488 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|854 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览