买了6年的重疾险,竟然被拒赔了!

真的哭晕在保司门口!

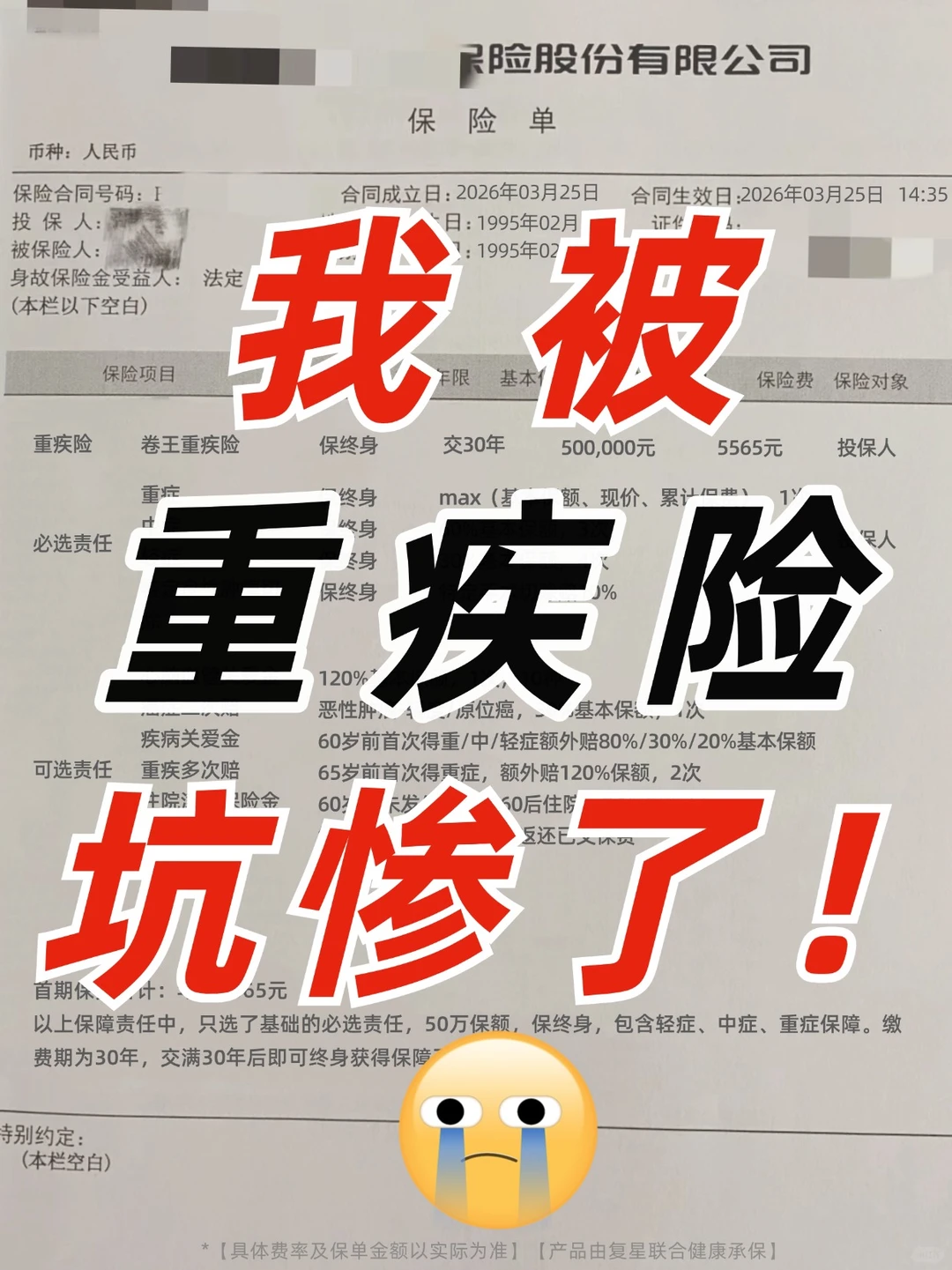

朋友6年前买了网红险,交了不少保费,出事才发现,轻症居然不赔!

好几万保费全打了水漂!

我连夜整理了重疾险中最容易踩的5大坑,认真看完,帮你省下大几万

误区1:盲目选返还型重疾险

听着有病治病、无病返本金,安全感满满。

实际保费比普通保障型高出不少,多年后返还的金额,早已受通胀影响大幅缩水。

·正确思路:保障和理财分开规划

重疾险专注基础健康保障,预算范围内买够保额;理财单独规划,整体搭配更灵活省心。

误区2:忽略高发轻症保障细节

很多产品大病种类写得很多,却悄悄缩减核心高发轻症责任。

像原位癌、不典型心梗这类高发前期病症,条款限制多、赔付门槛高,轻症没配齐,保障大打折扣。

·正确思路:认准4类核心轻症

原位癌、不典型心肌梗塞、轻微脑中风、冠状动脉介入手术,四项齐全再考虑入手更稳妥。

误区3:随意捆绑身故责任

重疾+身故二合一看着全面,实则保费大幅增加,且两项责任大多只能赔一个,多交的钱完全浪费。

·正确思路:责任分开配置更划算

纯保障重疾险搭配定期寿险,花钱更少,保障针对性还更强。

误区4:癌症多次赔付没看清分组

部分产品癌症赔付设置分组限制,高发癌症归入同一组别,理赔过后同组责任直接终止,有家族史的朋友很不友好。

·正确思路:优先优选不分组设计

预算有限的情况下,也可以选择癌症单独分组的产品,保障实用性更高。

误区5:高龄长辈盲目配置重疾险

孝顺想给父母添保障很暖心,但50岁以上人群投保重疾险,保费偏高、保额受限,健康审核也更严格,性价比并不理想。

·正确思路:换组合保障更适配长辈

百万医疗险+防癌险+意外险搭配配置,一年预算不高,大病、癌症、意外全覆盖,实用又划算。

最后收好5个重疾险选购小tips:

·保额建议30-50万起步,适配日常需求

·优先贴合自身预算,看重实用性价比

·预算充足可选终身保障,预算有限保至70岁足够

·轻中症赔付比例越高,保障越全面

·癌症多次赔付,务必看清分组规则

每个人身体状况、预算不一样,照搬别人方案很容易踩坑

想配置保险,但不知道怎么选,直接点击>>>帮你一对一精准规划专属保障方案

达尔文12号

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|300 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|543 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览