太赚了!200万最高变800多万,一张保单三代人养老!

上周,一位56岁的大姐来找我们。

她手里有一笔钱,想给孩子,又怕自己养老钱不够,将来伸手要钱也张不开嘴。

这几乎是每一位父母的担忧:孩子的将来怎么办?自己的养老怎么办?

今天这篇文章,给大家分享一个真实案例,给这种两难的纠结一个答案。

两个扎心的问题,你敢不敢想...

其实每次跟客户聊养老、储蓄规划,我发现大家骨子里怕的无非两件事:

第一件,老了钱不够花,向孩子伸手你张得开嘴吗?

绝大部分中国父母一辈子都在为孩子操劳,攒下的每一分钱,心里都想着能给孩子多留些家底。

同时我们也怕,怕自己老了、动不了了,需要请护工、住养老院、需要花钱治病,处处都要钱。到时候再跟孩子伸手,张不开嘴。

我身边有太多这样的父母,

有的把所有积蓄都给了儿女买房、成家,结果自己病了没钱治,向孩子要钱时还要看儿媳、女婿的脸色;有的甚至不敢开口、硬扛,怕拖累他们。

第二件,钱给了孩子,他真的能守得住吗?

你把积蓄给孩子,是想让他少背点房贷、日子轻松点,但这笔钱到他手里,未必能如你所愿。

我见过太多这样的案例,孩子拿到钱,要么跟风换车、挥霍消费,稀里糊涂花光;要么盲目投资、被朋友借钱,最后血本无归。

更糟的是,万一孩子的婚姻有变故,你给的钱,很可能会被当作夫妻共同财产分割,到时候你连哭都找不到地方。

前阵子就有个新闻,一位老太太把900多万毕生积蓄给儿子保管,结果儿媳去世后,居然立遗嘱把这笔钱分给自己的姐姐,气得老太太把儿子和儿媳的姐姐告上法院。

还有2023年刷屏全网的上海独生女案例,她继承父母2亿遗产后,丈夫立刻提出离婚,要求分割一半财产。

这些不是极端个例,而是每一个手里有积蓄、心系孩子的父母,都可能面临的真实困境。

接下来我要分享的真实案例,恰好能同时解决这两个问题——

钱还是你的,你养老够用、子孙也能稳稳受益。

一张保单,三代人收益!

这套方案,是我们为广州的张阿姨量身定制的,一张保单实现三代人接力收益。

张阿姨今年59岁已经退休了,手里有一笔200多万的积蓄,想给自己养老,又担心女儿将来负担重,还想给8岁的孙女留点什么。

她原本的想法是,把钱分成三份,自己、女儿、孙女各一份。但她又担心女儿的婚姻不稳定,万一将来离婚女儿吃亏。

后来张阿姨通过视频找到了我们,经过细致的沟通,我们了解到张阿姨的家庭、经济和需求等情况,给她配置的方案是——

把200万,投进星颐朱雀版(分红型),三代人都能享受。

第一投保人:是张阿姨,保单的控制权完全在她手里

第二投保人:是女儿,张阿姨百年之后,保单自动由女儿接管

被保人/身故受益人:孙女,确保财富能稳稳传到孙辈手中

张阿姨本身已经配好百万医疗险、意外险等医疗保障。

这张保单是怎么运作的呢?我用几个真实场景,带大家直观感受。

第一阶段:张阿姨自己领钱

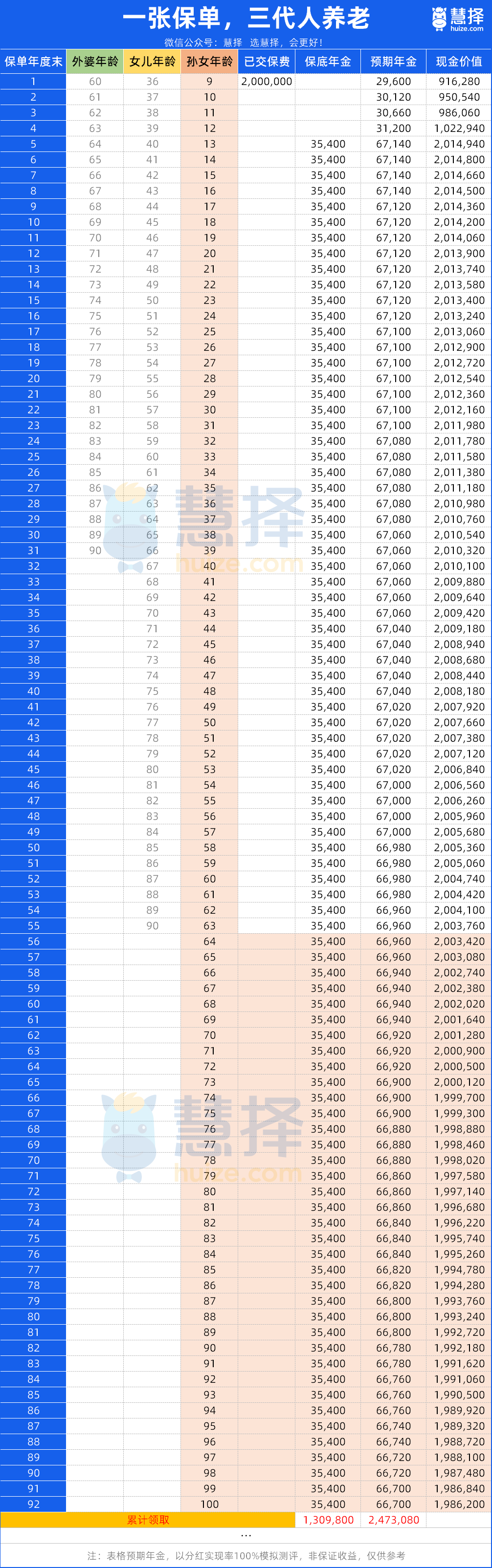

从60岁开始,养老金每年都雷打不动的自动打进银行卡。

每年保底能领3.54万养老金,要是当年分红表现好预期能领到6.7万。

加上社保的退休金,每个月能拿5000~8000多左右的养老金。这笔钱不多不少,刚好够她日常开销、偶尔出去旅游,过年还能给孙女包个大红包。

要是她领到85岁,累计保底能拿到77.9万,预期能拿159.8万!

这31年里,张阿姨不用向女儿伸手要一分钱,不用看任何人脸色,这份尊严,比钱本身值钱。

第二阶段:女儿领钱

张阿姨86岁那年,女儿刚好62岁。

这个时候张阿姨身体还算硬朗,基本不太需要花钱,这时就可以由女儿来领养老金。

就算张阿姨不在了,保单的第二投保人机制会自动启动——投保人转为女儿,由接管保单、领养老金。

女儿每年领的养老金,同样是定时定点自动发放,不用担心钱所有钱在女儿手上被他人惦记、借走。

养老金每年保底也是3.54万,预期6.7万,叠加社保退休金每年也能拿个六七千。

女儿领到90岁,累计保底能拿到102.7万,预期能拿192.4万!

当同龄人在焦虑退休金不够、省吃俭用时,女儿不用为晚年发愁,不用伸手跟孩子要钱,也能维持不错的生活水准。

从62岁到90岁,每一笔到账的养老金都带着妈妈的温度。

第三阶段:孙女领钱

等到孙女60岁那年,张阿姨已经离开很久了,但孙女每年都会收到一笔钱——活多久,领多久,一辈子都不愁没钱花。

从60岁领到100岁,保底能拿到130多万,预期领取超247万。

要是到了100岁,她已经没有大额花销,这时候退保还可以一次性拿回来198.6万,继续留给自己的后代。

这个时候,这份保单早已不是一笔简单的遗产,而是一份跨越时空的陪伴;张阿姨对子孙的爱,也不是一次性的馈赠,而是一条永不中断的河流,滋养着一代又一代人。

以上,就是“一张保单三代人收益”的完整路径。

现在我们来算一笔账:

张阿姨领了31年:保底累计领77.9万,预期领159.8万

女儿领29年:保底累计领102.7万,预期领192.4万

孙女领37年:保底累计领130多万,预期领247万;退保拿198.6万。

从张阿姨到孙女,三代人保底能领到510万,预期领取超800万!

要知道,她最初投入的只有200万,最终领到的钱,翻了2.5~4倍。

每一代人都能在最需要的时候,拿到确定的现金流,都能拥有属于那一代的体面、安心和底气。

为啥这张保单,能让几代人受益?

理解了运作的方式,我猜有人会想问——这是怎么做到的?

这里,我也简单给大家说说星颐朱雀版(分红型)它的不可替代之处。

首先是稳定性。

对于我们来说,手里的钱最怕的就是“不确定”——市场波动、经济下行,都可能让辛苦攒下的钱缩水。

但星颐朱雀版(分红型)这张保单不一样,它的保底收益、每年保证能领的养老金、领取的时间,都白纸黑字写在合同里。不管市场怎么变,不管经济周期怎么走,该领的钱一分都不会少。

我们只需要设计好三代人的领取时间,每一代人到期自动接力,不用费心打理,省心又安心。

其次是传承功能。

很多人给孩子留钱,最担心的就是:万一自己先走了,这笔钱被分割怎么办?而这张保单的“第二投保人”机制,刚好解决了这个痛点。

以张阿姨的保单为例,

她在世时,保单的控制权完全在自己手里,被保人和受益人是孙女。她不在了,保单自动转给女儿,由女儿接管;女儿不在了,再自动转给孙女。

钱始终在自家血脉里流转,不会被外人分走,不会被随意挥霍,就像装了一道“安全锁”,每一分钱都能传到你想传的人手里。

最后是安全性。

星颐朱雀版(分红型)属于年金险,是储蓄险的一种,和国债、银行存款一样,属于最安全的金融工具之一。

它受《保险法》和监管保护,非常安全。

那正是这三个优势组合在一起,才实现了“三代人接力”的闭环,既守住了自己的养老体面,又守住了给子孙的爱。

写在最后

说实话,“养儿防老”的时代已经过去。

不是孩子不孝,是时代变了。四个老人、两个孩子、一套房贷,压在两个年轻人身上,谁也扛不住。

我们总想给孩子减负,可如果连自己的养老都没规划好,最终还是会成为孩子的负担。

真正的爱,不是让孩子背负你的人生,而是提前为自己铺好养老的路,让孩子可以轻装上阵;而真正的传承,不是给子孙留一大笔钱,而是用最安全、最稳妥的方式,把钱送到他们最需要的时候。

要是你对这款产品感兴趣,想知道自己的积蓄怎么规划、领的钱能做到最大化,或者想根据自家情况定制专属方案,点击>>>我给你安排专业规划老师1对1服务。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|315 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|566 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览