15年时间,定存利率从5.5%降到1.3%

监管又有新要求了——3月27日起,新备案的分红险产品演示利率要降到3.5%。

这不是头一回下调了,这几年分红险的演示利率经历了从4.25%,一步步降到4%—3.9%,现在更是降到3.5%。

而且监管还要求演示利率超3.5%的老产品,得在2026年6月30日前完成变更或下线。

也就意味着,现在分红演示利率优秀的复星保德信星福家朱雀版终身寿险(分红型)、中意一生中意(福享版)终身寿险(分红型)。

以及刚上线没多久,分红演示利率3.9%的中英人寿福满佳C款(悦享版)终身寿险(分红型)等热门分红型产品都会陆续下线或调整。

这几年不管是保险、存款还是房贷,利率都在走下坡路。

一次降个0.25%、0.5%,降着降着就免疫了,可回头一看影响还蛮大的。

我们好奇,看了近些年的银行存款利率,2011年的时候,五年期银行定存的利率居然高达5.5%。

存100万,一年就有5.5万利息,五年下来光利息就有27.5万,够买辆不错的家用代步车了。

可到了2025年5月20日,五年期定存利率直接跌到1.3%,15年时间利率降了4.2%,这利息缩水得肉眼可见。

方便大家更直观地看,我整理了2011年以来的人民币存款利率:

假设2011年7月,你存了100万的五年期定存,5.5%的利率一年利息5.5万,五年到期能拿27.5万利息。

要是每五年到期后,都选择重新存,经历了利率从5.5%—2.75%—2.75%—1.3%的变化。

现在1.3%的利率下,100万存一年,利息只剩1.3万,五年到期才6.5万利息。

就这,利率还有继续下调的趋势,下一个五年期满,银行存款利率可能就跌破1%了。

以前在银行,随便存个五年期的定存就有4%、5%的高利率,100万存款,一年能拿到四五万块钱的利息,不少人靠利息就能覆盖日常开销,果断辞职开启躺平生活。

可2022年降息后,3%的定期存款少了,大额存单和国债的利率也跟着降,一路跌到1.5%左右。

同样是存100万,以前每年利息四五万,现在缩水到1.5万左右,每月就一千多,根本不够花,最后只能重新找工作,继续当牛马。

对大多数普通人来说,要是没有投资经验,又不愿意承受高风险,想安稳的提高利率,选择低风险又能长期锁定利率的产品会更实在。

我们分享两个打理闲钱的方案:

方案一:选择存银行,3个方法能多拿利息。

一是尽量存长期的存款和国债。

大部分情况下,五年期的存款和国债,比三年期的利率高。

只是可惜,随着降息,现在很多银行已经没有五年期的大额存单了。

二是选择利率高的产品。

利率从高到低,一般是国债>大额存单>定期存款。

不过国债难抢,提前支取还有损失。

这是农行五年期国债提前支取的手续费和扣息标准:

提前支取要收0.1%的手续费,还可能会扣息。

假如持有0-6个月,提前支取不扣息。

6-24个月提前支取,要扣180天的利息,每百元国债扣息0.84元,相当于扣0.84%的利息。

再加上0.1%手续费,存1.7%的五年期国债,持有一年提前支取,前180天的实际利率才0.76%。

大额存单和定期存款,提前支取会按活期计息,目前活期利率只有0.05%。

买大额存单还有门槛,大多要求一次性至少存20万。

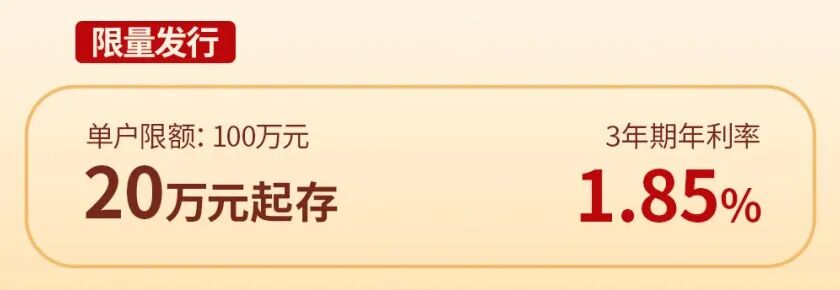

三是用社保卡享受较高的利率。

假如你是在太仓农村商业银行办的社保卡,现在存3年期,利率还能高达1.85%,不过要20万起存。

如果你是在工商银行办的社保卡,现在还能存利率1.55%的3年期定存,5000块钱就能存。

方案二:用中长期锁定利率的商业保险吃息。

我们比较推荐用固收型的快返年金险,它有三个实在的好处:

一是存的钱3年-5年就能回血,还能随时退保拿钱,不容易亏损。

二是最快第5年,就能固定吃息2%+,而且能长期甚至终身吃息。

三是啥时候开始领钱、每年领多少钱、账户有多少余额,都明明白白写在合同里,心里有底不怕被骗。

推荐两款产品:

1、太平e满多年金保险(互联网专属),适合打理11年-30年不用的闲钱,年化单利能轻松超1.9%。

比如35岁老王,一次性存入20万,选择保15年:

第5年领完1.6万的心意金,要是急用钱,选择退保的话。

退保能一次性拿出196620元的现金价值。

等于用20万,换到212620元(心意金+现金价值),5年吃息12620元,单利是1.26%。

当然,要是第5年领到1.6万心意金后,选择继续吃息会更划算。

第6年-第15年,每年领取3620元,等于每年能领1.81%的总保费。

第15年满期的时候,还能退回存入的20万,最终能用20万换到252200元,15年累计吃息5.22万,单利达到1.94%,还不错。

106岁满期时,还能退回100%已交保费的满期金。

它的投保门槛也很友好,0健康告知,出生满28天-75岁都能买。

2、快享福(多金版)2号A款,第4年时年化单利就达到1.66%,长久吃息单利轻松超3%。

同样是35岁老王,一次性存入20万:

第4年,保单里就有213260元的现金价值,从此开始,账户里的现金价值一直大于20万总交保费。

要是这时候退保,等于用4年吃息13260元,单利达到1.66%。

要是不退保,选择吃息,第5年开始领钱,一年领1.72万,领取了8.6%的总保费。

第6年开始,每年吃息2.01%,也就是4020元,可以持续吃息到106岁,吃息越久利益越高。

假如持续吃息到86岁,累计领取202120元,账户里还有200160元的现金价值。

等于靠吃息拿回了保费,还能退保拿出20万+,单利高达3.31%。

快享福(多金版)2号A款支持出生满30天-70周岁投保,0健康告知,无职业限制。

它的保费要求不算高,趸交3万起,年交1万起。

现在投保快享福(多金版)2号,还可以搭配保底利率1%,目前结算利率高达3%的海保金管家2026万能账户。

也就是现在存钱进去,目前利率高达3%。

就算之后利率降了,至少也能拿到1%的保底利率。

想要安稳存钱,选对工具,钱袋子才能更踏实。

如果这笔钱你3年-5年不用,国债>大额存单>定期存款,但要接受利率继续走低的风险。

如果这笔钱能放5年或是10年以上,选快返年金险,锁定利率不受降息影响,但要接受3年-5年的封闭期。

如果你能接受分红的不确定性,现在还有保底预定利率1.75%+分红演示利率4.25%的分红型产品。

比如复星保德信星福家朱雀版终身寿险(分红型),它保底部分的长期复利可以接近1.75%,这部分利益具体有多少,白纸黑字写进合同,确定能拿到。

再加上预期分红,长期复利有机会超3.5%。

想要打理闲钱的朋友,还可以预约我们的顾问老师,结合你的情况,量身定制方案,点击>>>可以免费预约我们团队的顾问老师。

小蜜蜂6号意外险