4月重疾险新变局,超级玛丽16号再升级,对比达尔文12号,该怎么买?(含投保入口

1月1号起,保险行业正式实施了第四套生命表。重疾险市场可以说是迎来了大变天!

随着超级玛丽15号重疾险的全面下架,前期那一波“重疾险核保大放宽”的福利也在正式截止了!

意味着以后买重疾险,不仅健康要求变严格了,价格也会越来越贵!

很多昨天没赶上核保放宽末班车的朋友,今天都在着急问小马老师:“我错过了超级玛丽15号,要不要干脆等超级玛丽16号新品?”

小马老师在这给大家透个底:因为新生命表的实施,超级玛丽16号作为新品,价格基本是确定要上涨的。

而在目前新老交替的节骨眼上,还没确定最终涨价时间的达尔文12号,可以说是目前市面上性价比最高的重疾险了!

很多朋友因此陷入纠结:到底是买性价比之王达尔文12号,还是死等超级玛丽16号?

别急,小马老师今天带你抢先扒一扒超级玛丽16号的“新底牌”,再拿它和达尔文12号简单对比,看完你怎么选就清晰了!

着急做决定的朋友,可以点击>>>预约咨询,专业顾问1V1帮你对比产品,测算价格!

超级玛丽16号重疾险

到底升级了哪些亮点?

既然大家都盯着超级玛丽16号,小马老师就先带大家看看,这次的新品到底“新”在哪里?

敢说它这次的升级,确实有点新东西,一起来看看实不实用:

1.“重疾医疗账户”,生病有保底、治病还能报

以前的重疾险就是确诊一次性赔一笔钱,但超级玛丽16号搞了个创新:首创重疾医疗账户!

什么意思呢?确诊重疾,先赔你100%保额;

在此后5年内,如果你因为这个重疾去住院、门急诊复查,还能最高再报销50%的保额!

它“有保证给付”:如果这5年你没用到医疗报销,或者报销没超过30%保额,5年期满后,它会把差额一次性补给你!

相当于给了你一个保底的安全感,治病不愁钱,治好了还有钱拿。

这里有一点需要提醒大家:如果是把这一部分的费率,加到保额上,万一不幸罹患重疾,是不是一次性可以拿到保额,这一点需要看看后续费率怎么样。

2.结节切除也有钱拿,对结节体质友好

现在体检,十个人有八个带结节。

超级玛丽16号在这点上很贴心:如果你切除了肺结节、乳腺结节或甲状腺结节,只要确诊是良性,直接按比例赔钱比如肺结节切除赔5%保额!

切除乳腺结节,结节为良性,自手术日起365天后确诊乳腺癌,赔付20%基本保额。

切除甲状腺结节,结节为良性,自手术日起365天后确诊甲状腺癌,赔付20%基本保额

但要注意甲状腺结节关爱保险金与乳腺结节关爱保险金二者只赔其一。

3.同种重疾也能赔,间隔期大大缩短

很多重疾险的多次赔付,如果是“同一种重疾”,比如癌症复发、转移,要么不赔,要么要求间隔3年。

超级玛丽16号把同种重疾的间隔期缩短到了2年!

65岁前,只要满足间隔期,同种重疾还能再赔150%保额,给长期抗癌提供了充足的保障。

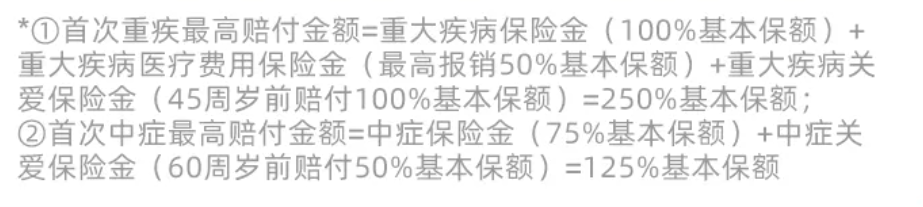

4.45岁前高杠杆,重疾最高能赔250%

作为家庭顶梁柱,45岁前绝对是经济压力最大的时候。

附加关爱金后,超级玛丽16号在45岁前确诊重疾,最高能赔出250%的保额,买40万赔100万;中症最高能赔125%!把钱用在了最需要的人生阶段。

超级玛丽16号 VS 达尔文12号

买哪个更好?

看完超级玛丽16号的华丽亮点,很多朋友犯难了:

一边是保障确实牛但肯定会涨价的超级玛丽16号,另一边是目前还没涨价、性价比极高的达尔文12号,到底咋选?直接上对比结论:

比基础责任与价格:达尔文12号完胜!

达尔文12号的基础责任非常纯粹(重疾+中症+轻症),没有强制捆绑花哨的责任,所以它的基础保费非常便宜!

超级玛丽16号因为基础责任里硬性自带了“重疾医疗账户”,虽然保障丰富了,但保费也水涨船高。

如果你预算有限,追求花最少的钱买到够用的保额,达尔文12号绝对是性价比天花板。

比特色附加险:各有千秋,看你在意什么

达尔文12号:主打家庭实用性。

它有独创的“顶梁柱关爱金”,上有老下有小确诊重疾多赔30%,还有很实用的“住院津贴”,60岁后没得重疾住院也能领钱,非常接地气。

超级玛丽16号:主打深度大病保障。

它的多次赔付间隔期更短,同种重疾间隔2年,且针对肺、乳腺、甲状腺三大结节的额外赔付力度更大。

核保条件对比:

达尔文12号支持智核和人核,目前对常见小毛病也算友好;

而超级玛丽16号这次在肺结节、过往拒保史上的放宽力度非常大。

如果身体有些异常,建议两家同时尝试智能核保。

写在最后

小马老师总结建议:到底该怎么买?

看到这里,相信大家心里都有杆秤了。

目前新生命表已经落地,整个重疾险市场的全面涨价只是时间问题。

关于怎么选,小马老师给大家最实在的建议:

①如果你追求极致的性价比,想花最少的钱把保额做高,千万不要犹豫,直接买达尔文12号!

它目前还没有跟风新生命表涨价,是妥妥的“捡漏期”产品。

基础保障扎实,该有的轻中重症、豁免全都有,对于普通工薪家庭来说,闭眼入达尔文12号绝对是最省钱、最聪明的选择,错过这个价格窗口,以后同样的钱绝对买不到这么好的保障了!

②如果你预算非常充足,且本身有结节等身体异常,或者极度看重“重疾报销+多次赔付”的深度医疗保障,可以稍微等等超级玛丽16号。

前提是你得做好它价格比现在市面产品贵一截的心理准备。

如果你还是拿不准自己适合哪一款,或者想趁达尔文12号没涨价前测算一下保费,赶紧点击>>>预约咨询,小马老师团队的专业顾问会为你提供1V1免费讲解、对比方案,帮你投保不留遗憾!

达尔文12号

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|458 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|826 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览