慌了!百万医疗险的外购药,不再保证续保了?

前阵子蓝医保pro版下架,重新上了一款蓝医保好医好药0免赔版。

它跟之前最大的区别,就是癌症外购药的续保规则变了。

原本写在主险合同里、保证续保20年的癌症外购药保障,现在变成了1年期、不保证续保的附加险。

这就意味着,今年你能买能报销,明年可能就不让你续了,癌症外购药保障就会彻底缺失。

说实话,这让我非常焦虑。

因为这不是个例。越来越多的医疗险,都在悄悄把癌症特药或普通外购药拆分出来,做成不保证续保的附加责任。

我忍不住在想——外购药的保证续保,真的要慢慢消失了吗?

更新后,这个是最大的坑!

蓝医保,是在去年底12月推出了好医好药pro版。

太平洋大公司出品,保证续保20年+0免赔,这样的王炸组合,一度让它热度飙升。

可是它突然在2月初临时下架,没过几天,又重新上架变成 “好医好药0免赔版”。

产品保障和之前的基本一致:

1、还是0免赔报销。

无论大病小病,1万元以内可按30%、50%或80%比例报销(具体比例可选),1万元以上100%报销。

2、还是能去指定私立就医。

覆盖二级及以上公立医院普通部,还包含186家指定私立医院,部分医院支持直付结算,就医选择更灵活。

3、癌症特药还加量了。

在原来276种特药基础上,增加了64种先行区进口药,可以享受海南博鳌、粤港澳大湾区、天津空港的最新原研药、创新药。

唯一多了一个BUG:癌症特药改成1年期了,不再保证续保20年。

如果一款以“保证续保”为卖点的医疗险,专门把某些责任剥离开,变为非保证续保,那大概率就是要给自己留“后路”。

理赔后,保司完全可以不给你续保这个责任。

外购药的保证续保,会慢慢消失吗?

我翻了一下2026年市面上主流的百万医疗险,发现这个趋势已经很明显了。蓝医保绝不是个例。

人保的金医保3号,百万医疗险“四大顶流”之一,升级后放开了外购药,没清单没病种限制。

但却把「外购药械」做成了附加险,不保证续保。

我也听说过它内部的续保规则,如果理赔次数超过3次,或理赔金额超过1万元,可能就会拒绝外购药械的续保。

就连同系列的孩子医疗险,金医保3号少儿中高端,附加的「外购药械」责任也是非保证续保的。

还有太平洋心医保(长生版),虽然主险能保证续保20年,癌症甚至能终身续保,但它的「外购药械」同样是1年期,不保证续保。

现在蓝医保好医好药0免赔版,也把「癌症特药」责任踢出了主条款,取消了保证续保。

这样一扒,是不是越看越慌?

大家要知道,不管是「癌症特药」,还是「外购药械」,其实都属于外购药保障。

简单说,住院治疗中需要用的药品、器械等,医院没有,需要你拿着医生处方去外面买的,都属于外购药。

现在受DRG医保控费影响,医院里的进口药、原研药、创新药越来越难开,很多时候我们只能去外面买。

尤其是「癌症特药」,那是很多晚期癌症患者的“救命药——能精准针对癌细胞,副作用比化疗小很多,还能控制肿瘤生长,让患者带癌生存,甚至慢慢好转。

但问题是,这些药价格非常昂贵,普通人根本扛不住。一盒靶向药动辄两三万,CAR-T甚至一针要120万。

如果这些“救命药”都不保证续保,就会出现一个特别可怕的局面:

第一年确诊癌症,保险公司给你报销了靶向药。第二年该续保这项责任了,保险公司一看你还在吃药、还在花钱,直接说“对不起,这项责任我们不续了”。

——那你后续的药费谁来出?

治疗到一半,药却断了。这对患者和家庭来说,无疑是致命的打击。

外购药最好的百万医疗险,就它了!

其实从保险公司经营的角度,我能理解这种做法。

外购药未来几十年的风险确实不好预测,赔付金额又高,保司选择剥离,优先保证主险业务的长期稳定,符合商业逻辑。

但从消费者的角度来看,这无疑是一种倒退。

百万医疗险最核心的价值,就是应对癌症这类大病,而外购药又是其中最关键的一环。

对于我这种喜欢稳定的人来说,外购药“保证续保”的优先级,远高于其他一切花哨功能。

所以,目前还能做到「癌症特药」和「外购药械」都20年保证续保的星相守2号,值得单独拎出来说一下。

1、癌症特药,保证续保20年。

能报销195种癌症特效药(含3种CAR-T药品),0免赔100%赔付,保证20年续保。

提醒一下,这是主险的可选责任,投保时记得勾选上。

2、外购药械,保证续保20年。

普通外购药械不限目录,不管有没有使用医保,都能100%报销,随主险保证续保20年。

3、外购药用药范围很广。

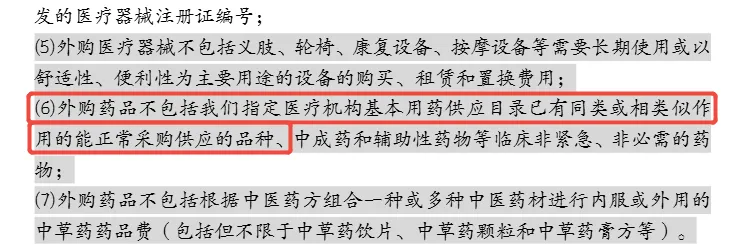

有些百万医疗险的外购药条款会写:“外购药品不包括我们指定医疗机构基本用药供应目录已有同类或相类似作用的能正常采购供应的品种”。

而星相守则没有这条约束。

也就是说,住院治疗时医院有同类的国产/仿制药,你想自己去外面买原研药,只要医生认为需要、开了处方,星相守也能报销。

这个“隐形”的优势,在实际理赔中会更加明显。

4、价格比同类便宜不少。

星相守2号的价格最便宜,同样30岁投保,选1万免赔额、附加癌症外购药,一年只要194块。

而且越往后越省钱,五六十岁的时候续保,比其他产品便宜几百甚至上千块,十年下来能省大几千,够交一年重疾险保费了。

综合来看,星相守2号的外购药责任最好,没有什么保障短板。

癌症特药和普通外购药械,都保证续保20年,买上就不用担心中间保障断开,稳定性最强。

而且投保价格便宜,续保费率均衡,不管是个人买还是家人一起买,都很适合。

医保DRG下,无论大病小病,在院外买药可能会成为常态。

而我们看病吃药,无非就是想治疗效果更好、多报销一些,减轻自己和家人的负担。

一份能外购药“保证续保20年”的百万医疗险,就是给我们兜底的——让我们生病时能好好治病,不用在省钱和疗效之间做妥协。

星相守2号百万医疗险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|315 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|566 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览