「有病赔钱,没病返钱」的保险,真的划算吗

经常有朋友问我们:

这种保险也叫「返还型保险」。

其实,对于掌握了基金投资的朋友来说,买这类保险是不划算的。

为什么这样说呢?

下面,我们就以最常见的返还型重疾险为例,来给大家详细分析一下。

返还型重疾险,得了重疾就不返还了

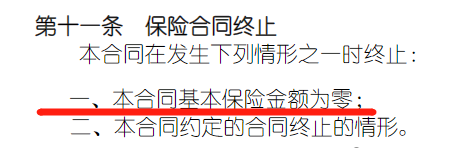

返还型重疾险,保险公司会在合同里有专门约定。

到某个时间(例如20年/30年后,或者到60岁/70岁时),如果没有发生理赔,就能返还一笔钱。

有病治病,没病返钱,听上去很吸引人。

可这类产品并不是任何情况下,都能返钱的。

以某款返还型重疾险的条款为例:

如果中途得了重疾,那么理赔后,基本保险金额就会为0。

这时合同终止,后续也就不返钱了。

说实话,一个人在60岁/70岁之前,得重疾的概率不算低。

相当于我们多花了不少保费,买这种返还责任。但实际上,有很大可能是得不到返还的。

返还型重疾险,价格很贵

由于能够返还保费,这类保险的价格会很贵。

其实,对于掌握了基金投资的朋友来说,选择消费型重疾险是更加划算的。

以30岁男性为例,分别买某款消费型和返还型的重疾险,均选择50万保额,保到70岁,分20年交费:

· 消费型重疾险:每年保费5045元,如果期间没有理赔,到期不会返还保费。

· 返还型重疾险:每年保费12763元,比消费型重疾险每年多交7718元,如果期间没有理赔,到期能把交的保费返回来,也就是25.5万(12763元×20年)。

如果选择买消费型重疾险,把每年省下来的7718元,拿去长期定投低估指数基金。

从过去的历史来看,长期定投低估指数基金,平均年复合收益率在10%以上,这样是更划算的。

不仅享受了保障,还能省下更多的钱来投资,让资产增值。

买哪些保险,会更划算?

为了方便大家给自己和家人配置高性价比的保障,稳健保针对儿童、青年人、中年人、老年人这4类人群,定制了不同的保险组合。

里面的产品都是性价比较高的消费型保险,这样只需要花比较少的钱,就能买到充足的保障。

保险产品的更新迭代很快。

· 选什么产品;

· 买多少保额;

· 保到什么时候;

· 附加哪些可选责任。

总结

对于已经掌握了基金投资策略的朋友来说,选择便宜的「消费型保险」是更划算的。

我们的保险组合里的保险,挑选的都是消费型的,尽量让大家少花钱、做好保障。

省下的钱,投资到基金中,对家庭财富的长期积累来说,也更为有利。

想为自己和家人配置保险的朋友,可以点击>>>免费预约顾问,就会有专业顾问老师,帮忙介绍合适产品并协助投保的。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|315 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|566 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览