两年退保也不亏钱的增额终身寿,上线了!

最近有个新产品,火得不行。

趸交进去,两年就能回本、三年吊打存款!?

是不是听着就很牛?

所以上线第一天,就卖了5000万的保费。

我朋友圈都被喜报刷屏了。

但是分红嘛,光看演示肯定是不够的。

再好的产品,咱们也得冷静下来盘一盘,

它这个收益,真的能做到吗?

先看产品本身。

这款产品,是复星保德信出品的星福家天马版。

门槛不算高,最低3万起投。

缴费方式也比较灵活,可以一次性交,也可以分3年、5年、10年交。

我们就假设一次性投入100万:

它的收益表现确实挺惊艳的。

持有2年,预期收益就已经超过本金了。

到第3年,能预期增值到104.1万,折合年化单利1.37%。

已经比现在银行1.3%的利率要高了。

就算每年分红一毛不给,保底部分在第四年也能回本。

这个速度简直快得离谱,在市面上基本找不到第二家。

我们拿同样是1.75%保底、3.9%演示的产品,来对比看看。

比如,陆家嘴国泰的泰赢家2.0和中意的一生中意甄享版。

这两款也都是当前很热门的优秀产品了。

它们都是保底五年回本,加上分红四年。

再往后看,持有10年、20年、30年甚至更久。

天马版的保底和预期,居然也都是比这两款更高的。

单从收益计划书的角度来看,这款产品可以说是无敌的。

有这样的计划书,卖得不好才奇怪呢。

今年有很多三五年前的高息存款到期,但是现在可没以前那个利率了。

落差太大,大家自然会琢磨,要不要找个更好的地方把钱挪一挪。

而天马版这个产品,恰好能戳中挪储的三个痛点。

首先它安全。

保底部分白纸黑字写进合同,完全确定。

哪怕没有没有一丁点儿分红,4年就稳稳回本了。

除非你非得把短期要用的钱存进去,一两年就取出来。

不然本金不存在亏损的可能。

其次,它收益比存款高。

只看保底,到第10年就有112.4万。

年化单利1.24%,打平存款。

当然,分红是0%是极端情况,保司不可能真的一毛不给。

而在分红预期都达成的情况下,10年能增值到130多万。

年化单利超3%,已经是存款利率的两倍了。

最后它还灵活。

我们常说,增额的优势,是可以锁定超长期的利率、应对未来的利率下行。

但谁能打包票说未来利率一定一直降呢?万一过两年又涨了呢?

当然,我自己对这个可能性是持保留态度的。

但很多朋友确实难免有这个顾虑嘛。

而这款产品两年回本,进可攻退可守。

主动权在自己手里,用起来就很灵活安心。

所以讲真,如果就是单纯图个的挪储,尤其是看重10年以内的回报。

我觉得这款产品确实打遍市场无敌手。

但是,出于对客户的负责,如果你更看重稳定性和长期表现。

那我也不得不说,这种短期的极致表现,是有代价的。

干这行越久,越会相信一件事:

凡是看起来完美得不像话的东西,背后一定有代价。

我们不妨反过来想想,为什么绝大多数的产品,回本都要5年以上?

因为有个很朴素的不可能三角——

收益性、安全性、流动性。

想投资,这三个很难同时都做到最好。

而保险的底线是保本,不可能大量去投资高风险资产。

那还想做到收益不错、长期兑付又稳定,就必然要牺牲前期的流动性。

去配置一些流动性差一点,但够稳妥、长期收益够高的资产。

反映在产品上,就是前几年不给你回本,让你做好这笔钱前期最好别动的准备。

这样保司也不用担心太多人提前退保、造成资金压力。

你想啊,要是没个回本期,或者不像定期那样“锁死”。

那很多人是真存不住钱的——反正拿回来也没损失嘛。

但天马版直接把回本期提到了2年。

回本这样快,自然会更吸引那些在意前期灵活性的客户。

对保司来说,就是实实在在的兑付压力,它自己心里不可能没数的。

那么,为了这个流动性,它的底层投资里肯定有一部分,要牺牲长期收益、来换取前期的灵活。

从底层逻辑来说,这是必然的代价。

下面,我们接着来看一下,这到底是一家怎样的公司。

这款产品出品于复星保德信。

一家很火很网红、但也存在一些争议的保司。

其实单看客观数据,它的运营是没问题的,不然也不会被这么多朋友选择。

风险评级、偿付能力都是达标的。

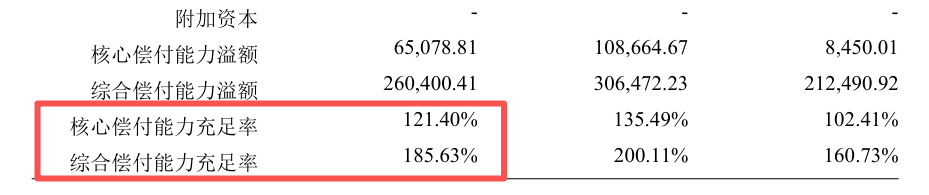

像2025年四季度的偿付能力报告,综合偿付能力充足率185%,核心偿付能力充足率121%,稳超监管标准。

近十年平均综合投资收益率也有5.85%,也是业内中等偏上的水平。

股东也挺靠谱。

中资民企巨头复星集团,加上百年外资险企美国保德信金融,双方各持股50%,算得上强强联合。

这两个大股东也一直很支持复保,在它的前期成长中提供了不少帮助,累计增资近30亿。

并且复保还是业内少数公布十年及以上具体分红实现率数据的保司。

从2013年到限高之前的2023年,每一款产品、每年最低都有100%,最高的甚至有超过200%的。

对老客户确实挺好的。

而限高的这两年,就比较中规中矩,平均分别是46%和64%。

你要较真,那它确实和中意、陆家嘴国泰之类的那种分红领域的顶尖保司,肯定还是有差距。

但放在整个市场来看,也还可以了。

再加上产品设计确实有特色,自然热度高、成了“网红”。

那它为什么还是没挤进顶尖分红保司的行列呢?

这就要说到它两个存在争议的地方了。

第一个,这家保司相对太年轻,2012年才成立。

而保险是个前期很重的行业。

铺渠道、建系统、搭团队,样样都要砸钱,早期亏损是常态。

复保一直连亏了12年,直到这些年保费规模上来了,才在2023年扭亏为盈。

最近两年保费和净利润都还不错,2025年总保费125亿,净利润6个多亿。

可以说已经平稳度过了最艰难的时候,在欣欣向上。

但这是对这家公司自己而言的。

从客户的角度来说,还是难免担心。

第二个,今年股东方复星国际那边也有点动静。

3月6日,复星国际发了个公告,预计2025年度归母净利润亏损215至235亿元。

可以说,复星国际20多年都没有这么大的亏损过,一下引起不少的关注。

不过这个公告里面也讲得很清楚,是公司根据财务谨慎性原则,对地产和非主业资产进行了一次性的非现金减值计提。

简单讲,这属于账面调整,并不影响公司整体运营和现金流。

而且减值的多是房地产和一些非核心业务,这么做反而让未来的资产更干净、更透明。

复星国际2024年底公布的归母净资产是1181.03亿元,咱们根据这个做个估测。

扣除它预计的预亏后,归母净资产应该还是有950亿元到1000亿元左右的,仍然是近千亿的量级。

而且复保还有另一半股东保德信呢,人家刚在国内布局了保险资管公司,也是很重视中国市场的。

所以,总体来说,这两点肯定算是瑕疵,让复保没办法跻身到顶尖分红保司那一档。

但也不至于因为这个,就把这家公司全盘否定了。

可能也正是意识到自己在这方面竞争力没那么强。

所以复保才选择用更激进的产品设计来吸引客户,打响自己的知名度。

说了这么多,这款产品到底能不能买呢?

我倒是觉得没啥好纠结的。

因为这款产品的亮点和疑虑,都在台面上摆得很清楚了。

咱们要做的就是扬长避短、取优去劣。

如果你就是手里有一笔钱,想找个地方放个十年八年。

又觉得存款利息太低,那天马版确实很适合。

2年回本给你足够的安全感,3年收益跑赢存款,10年预期单利3%左右。

真的比存款香太多了。

但如果你有更长期的打算,比如持有超过15年以上,甚至二三十年更久。

那它虽然收益还是高一点,但也没比别家的顶尖产品高出多少。

像前面我举例的中意、陆家嘴国泰的两款。

100万的总保费下,持有30年的预期和保底,其实也就比它差个小几万。

这种情况下,你去选择一家更稳定、更成熟的保司,长期体验可能会更好。

或者你做个压力测算,看看这款产品50%、80%的情况,你能不能接受。

天马版能火,不是因为它真的有多完美。

而是因为它恰好踩中了很多人的理财心态——又想保本,又想灵活,又想收益高。

人之常情啊。

前两天我自己看股票基金一片绿的时候,也在幻想为什么不能有这样完美的东西 :)

但又想马儿跑,又想马儿不吃草,一点也不现实。

真正舒服的理财方式,不是找到一个完美产品然后一股脑投入。

而是把不同用途的钱,放在不同的地方。

天马版就是一款很适合十年内挪储的产品。

达尔文12号重疾险