宝宝保险的水,比你想的还要深....

听我一句劝:普通家庭千万别随便买宝宝保险!

在小红书做保险科普这几年,真的看了太多花冤枉钱的案例——几千上万买一堆,最后发现全是坑,理赔时啥也赔不了。

今天这篇,不整虚的,直接帮你把宝宝保险最常见的坑扒干净!

建议先收藏,买之前翻出来看看。

下面是最常见的宝宝保险大坑,建议存起来慢慢看

坑一:盲目照抄别人家作业

“闺蜜给她娃买了这个,我也买一样的!”

打住!每个家庭预算不同、宝宝健康状况不同,直接抄作业最容易翻车。

更扎心的是:有人花大几千买的方案,其实2000块就能配齐重疾险+医疗险+意外险。钱多花了,保障却没到位。

坑二:只认大品牌

不是说大公司不好,而是现在少儿保险市场卷疯了!

有的“大牌”产品还在卖十年前的老条款,保障缺斤少两;反而一些小公司的产品,保障直接拉满,性价比逆天。

记住:买保险不是买包包,不看logo看条款。

坑三:万能险=万万不能

“一张保单保所有”,听着是不是很爽?

醒醒!这种产品本质是坑货大礼包!

重疾保障不足、医疗保障鸡肋、意外保障敷衍,价格还比分开买贵几倍。样样都保=样样保不全。

坑四:返还型=白花钱

“有病赔钱,没病返本”,这话术专攻人性弱点。

真相是:这类产品保费贵一倍,但如果中途重疾出险,赔完合同结束,返还直接归零。多交的钱打水漂,真的很亏

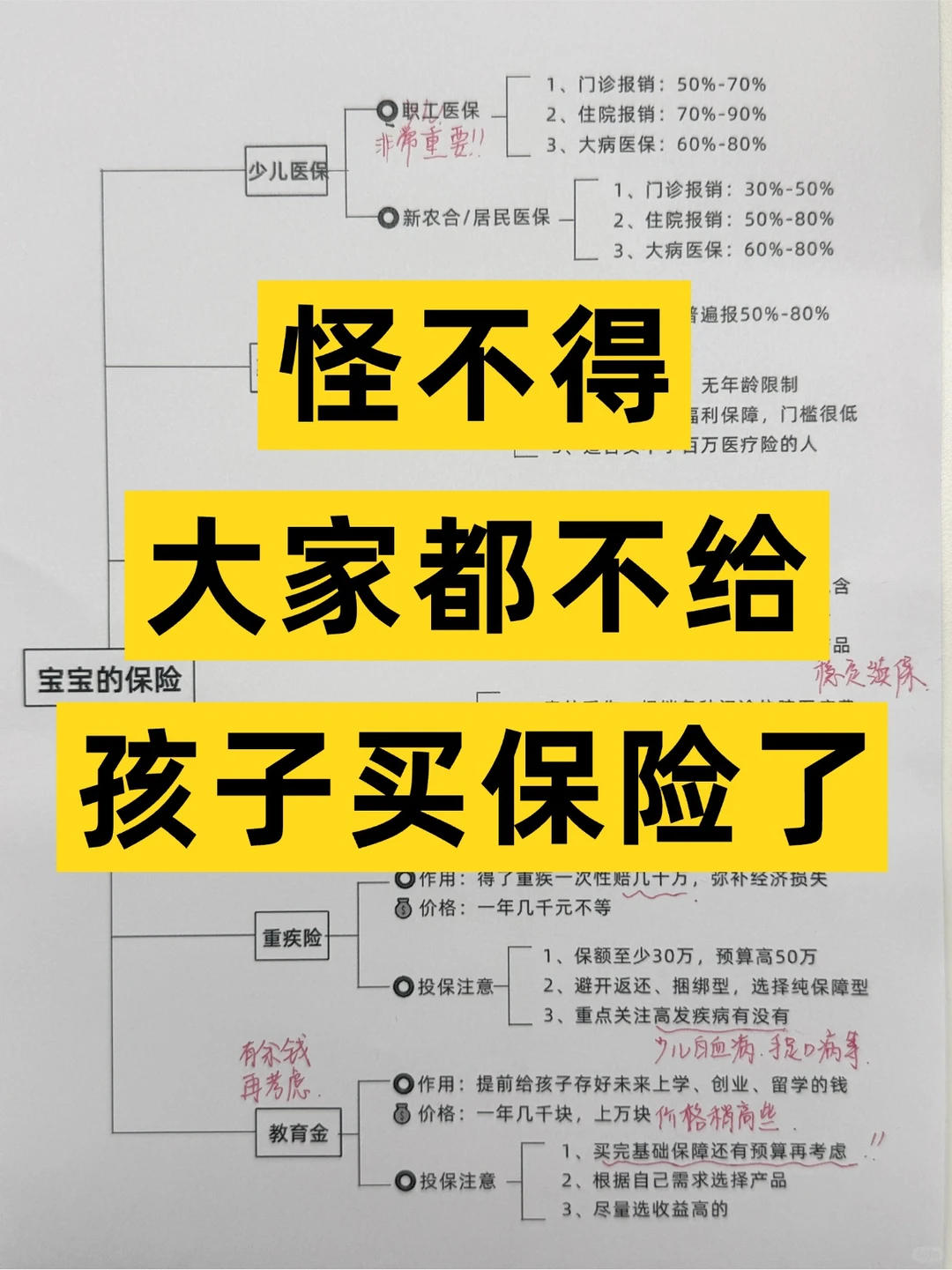

给宝宝买保险,记住这3条就够了

1、先大人后小孩

父母是孩子最大的保障。大人裸奔,孩子买再多也是空中楼阁

2、重疾险不捆绑身故

18岁前身故大多只赔保费,加身故责任纯属多花钱。单独买纯重疾,价格砍半保障更好

3、孩子最需要的险种就四个:少儿医保+医疗险+少儿重疾险+少儿意外险

如果这些基础保障都配置好了,还有闲钱的情况下,可以给孩子规划下教育金,提前准备好未来要用的钱

字数有限,还有很多条款细节上的坑没办法写出来

星相守医疗险

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|488 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|850 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览