孝福康确定下架!孝福康2号涨价50%还缩水!50-70岁父母保险怎么买?(2套方案分享+投保入口

平安王牌老人意外险孝福康,确定要下架了!虽然升级版孝福康2号目前已经上线,但旧版目前依然在售,库存告急,随时可能彻底关闭投保通道!

为什么要抢在旧版下架前入手?

保费上涨50%:现在66~70岁买孝福康,10万保额,一年才238块,孝福康2号涨到376块左右,一年多138块!

保障不升反降:外医疗免赔额从100元涨至200元,未经社保报销比例从70%下调至60%,自费部分更多了...

加价了,保障还降级了!如果父母还没有意外险,或者手里的保单马上到期,抓紧投保!

父母保险怎么买最实用?父母保险配置推荐什么产品?今天整理了2套专为50-70岁父母设计的保险方案,涵盖意外+医疗核心风险,最低每天不到4块钱。想给爸妈定制专属方案,点击>>>1V1专业规划~

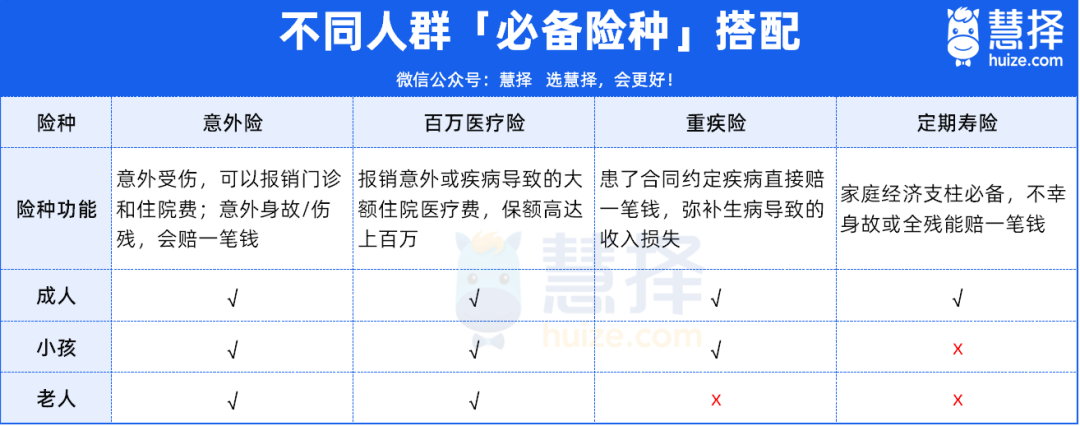

给父母买保险的常见误区

很多人买保险会陷入两个误区:

要么觉得买得越多越好,都配齐了才安心;要么以为买一份就行了,再买多了也是浪费钱。

但其实,买保险真不能这么简单粗暴。

不同年龄、不同角色的人,需求和重点完全不一样。即便是常说的“四大险种”(重疾、医疗、意外、定寿),也不是人人都得配齐。

像我们爸妈这个年龄,年纪大了买重疾险会很贵,很可能出现“保费倒挂”,交的钱比赔的还多,不划算。而且爸妈基本都退休了,不承担经济责任,定期寿险也没必要。

所以给爸妈买保险,优先配齐意外险+医疗险,两个险种加起来,一年大概一两千块就能搞定,保障已经非常全面了。

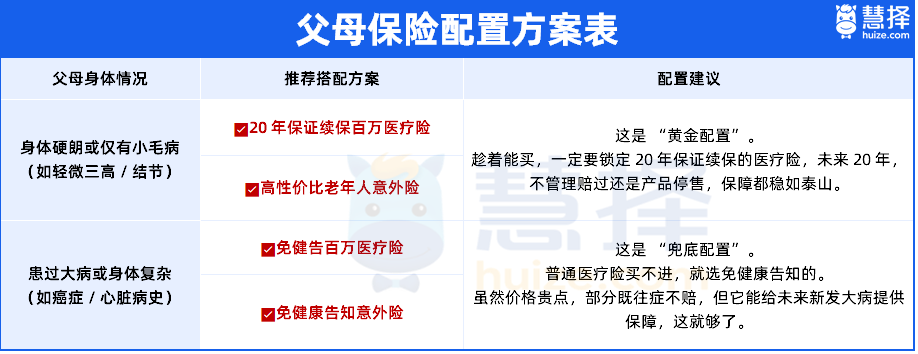

为了方便大家抄作业,我把最常见的两类情况,整理成了这张表,大家可以对应一下:

每月一百多

搞定爸妈全套保险!

为了帮大家省钱又省心,我从几百款产品里,大浪淘沙筛选出了 2 套高性价比方案,每年仅需一千多元,就能为父母配齐核心保障。

方案一:身体健康,或者只有小毛病

适用人群:父母年龄在 50-60岁 之间,身体健康,或者只有轻微高血压、甲状腺/乳腺结节等小问题。

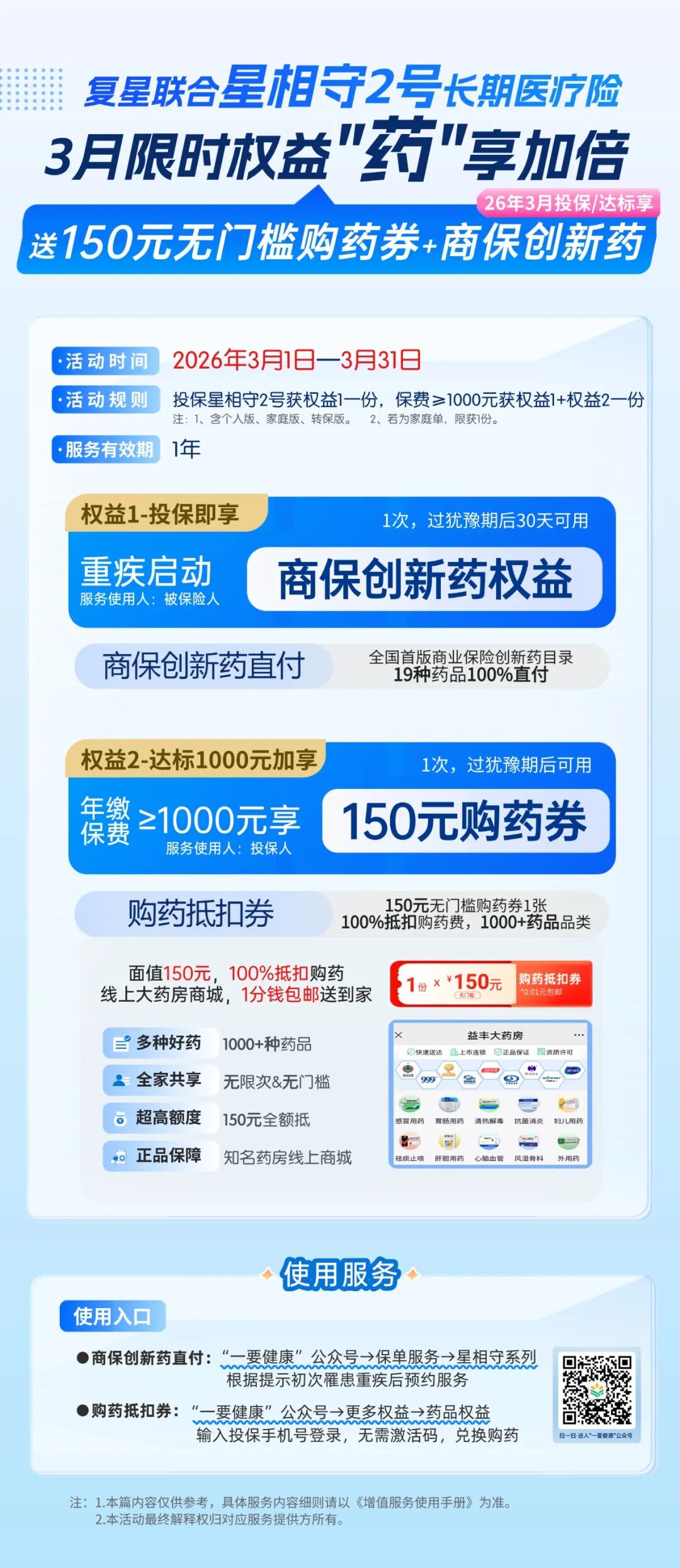

百万医疗险:星相守2号(计划一)

保证续保20年,星相守2号直接将20年保证续保写进合同,未来 20 年不管身体变差、还是理赔过,都能接着保,稳如泰山。

投保门槛低,60 岁以下无需人工核保,能免体检投保

保障全面享特需,一般医疗200万,重疾医疗400万,包含200万癌症外购药报销,解决买药难的问题,还能附加重疾特需医疗金,最低只要30-40块就能去特需部看病,同样保证续保20年,不用担心耽误治疗。

全家一起买更便宜,50岁男性首年保费约1091元,家庭成员一起买最高享85折扣,无理赔每年降低免赔额。

限时投保福利:2026年3月1日至3月31日之间,投保星相守2号医疗险,无门槛就能免费获得新年健康福利包,抓紧看:

只要投保就能享受,商保创新药目录19种天价药100%直付!

年缴保费≥1000元,加码享受150元无门槛购药券,超1000种药品100%抵扣!

意外险:孝心安6号(计划一)

理赔门槛低,所有计划都是0免赔,不限制社保范围100%报销,花费1块也能赔

特需医疗也能报,孝心安6号计划四意外医疗覆盖二级及以上公立医院的特需部,同样不限制社保范围,专家号也能放心挂~

保险金额充足,意外身故/伤残保额最高20万,意外医疗也有有5万和10万两档可选,比较灵活

增值服务丰富,投保即送陪诊、护工、上门护理等实用服务,孝心安6号计划四还额外赠送了市场价400块左右的体检服务,实用性拉满~

方案二:得过大病,或有严重慢病

意外险:超越保无忧版(计划一)

保证续保10年,如果担心产品下架或者中途理赔了,影响下一年续保,首选超越版无忧版,非常适合长期主义的朋友。

严重既往症也能赔,符合条件,超越版无忧版针对癌症、心血管疾病这类重大既往症,也能报销一点,免赔额灵活,计划一免赔额无理赔可递减,计划二支持0免赔,小病住院也能报

就医自由度高,享重疾还能去特需部、国际部,外购药不限清单。

意外险:平安孝福康老人意外险

投保非常宽松,平安孝福康没有健康告知和风控限制,哪怕有高血压、糖尿病也能买,非常适合50-80岁,身体不太好的老人。

老年人特色保障丰富,像意外身故伤残、医疗保障、护理、骨折津贴这些保障全都有,万一骨折,叫救护车等还有额外额度,保障超实用~

报销很友好,医疗不限社保范围,100元免赔,赔付比例为80%~

下架预告:旧版孝福康确定下架,孝福康2号已经上线,免赔额由100元调整为200元,未经社保报销比例降到了60%,价格涨幅超50%~

写在最后

给父母买保险,核心不在于买贵,也不是买多,是在合适的时机,用合理的价格买到“对”的保障。

如果父母身体尚可,首选方案一,用低价锁定20年的医疗保障,安心度最高。

如果父母基础慢病比较多,方案二更合适,虽然保费稍高且有免赔额,但能提供宝贵的二次保障机会。

特别强调:对于60-70岁的父母,平安孝福康的旧版窗口期仅剩最后几天。即将“涨价+降责”,现在是入手是好的时机!

星相守2号百万医疗险