60万亿存款到期,2026利率怎么看?星福家朱雀版分红险,真的是最强挪储神器吗?

2026年,绝对是一个财富分水岭!今年国内大概有60万亿定期存款集中到期,这些存款过去利率在3-4%,但现在到期后,利率只有1%左右,甚至更低...

比如宁波银行,已经率先调整了定存金利率,活期直接降到0%!虽然这不是普通存款,是一个以黄金为标的的R3级中风险投资产品,但在银行官方产品里第一次出现0利率,这代表0利率已经从趋势走向现状了!

在这种保本难,增值更难的0利率时代,有一款分红险凭借过硬预期吸引了大家关注,它就是复星保德信「星福家朱雀版」终身寿险。星福家朱雀版终身寿险怎么样?收益高吗?星福家朱雀版分红实现率怎么样?它能不能成为存款平替?

小马老师今天带来产品深度测评,保底收益、分红预期、承保公司实力,一篇文章说清楚,着急测算收益的朋友,也可以点击>>>快速找顾问1V1制作收益演示表。

挪储平替星福家朱雀版

收益表现怎么样?

摆在普通人面前的第一道门槛就是:定存到期了怎么办?

根据国信证券估算,2026年到期的定期存款规模接近60万亿元,而且大部分集中在年初到期。

眼睁睁看着利息越滚越薄,像手里的冰,不停在化。放手里怕贬值,投出去怕风险。

如果你接受不了1%左右的低利率,又不想承受太大波动,那么分红险是当下不错的选择。星福家朱雀版终身寿险(分红型)就是非常好的“存款平替”,它和银行存款、国债并称为3大无风险理财方式。

星福家朱雀版最高支持 65 岁人群投保,缴费方式也灵活,一次性交、分3年、5年、6年、7年、10年交都能选,最低1万块就能投,预算多少都能上车。

重点说它的收益模式,分成了保底现金价值+增额红利+终了红利,这和市面上大多分红险不一样。

多分红险只有「增额红利」:每年的红利不领,而是直接加到保额,扩大后的保额再进行投资分红,这样“利滚利”,时间越长利益越高。

而星福家朱雀版多了个「终了红利」,等保单到期的时候,保司会额外再给一笔现金。

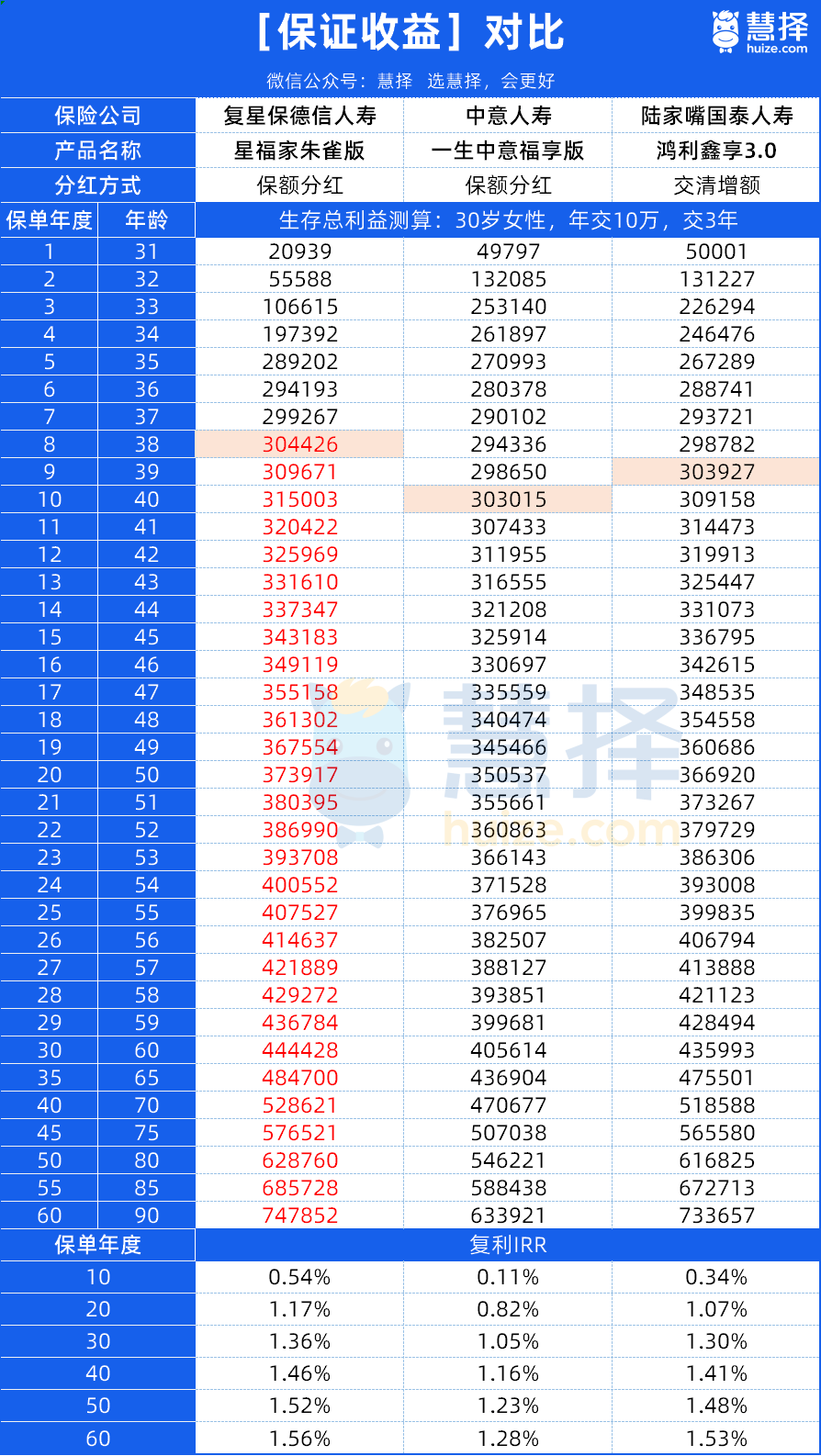

保证收益对比

我们按照30岁女性,每年交10万,3年交来测算

只看保底的情况,星福家朱雀版表现就一骑绝尘。

不仅回本速度最快,第 8 年保单现价值就跑赢保费,而且收益还一路猛涨,长期复利接近 1.6%。

再看另外两款,鸿利鑫享3.0后期复利能到1.5% 左右,稍逊一筹,一生中意福享版还要再落后点,后期复利只有近1.3%。

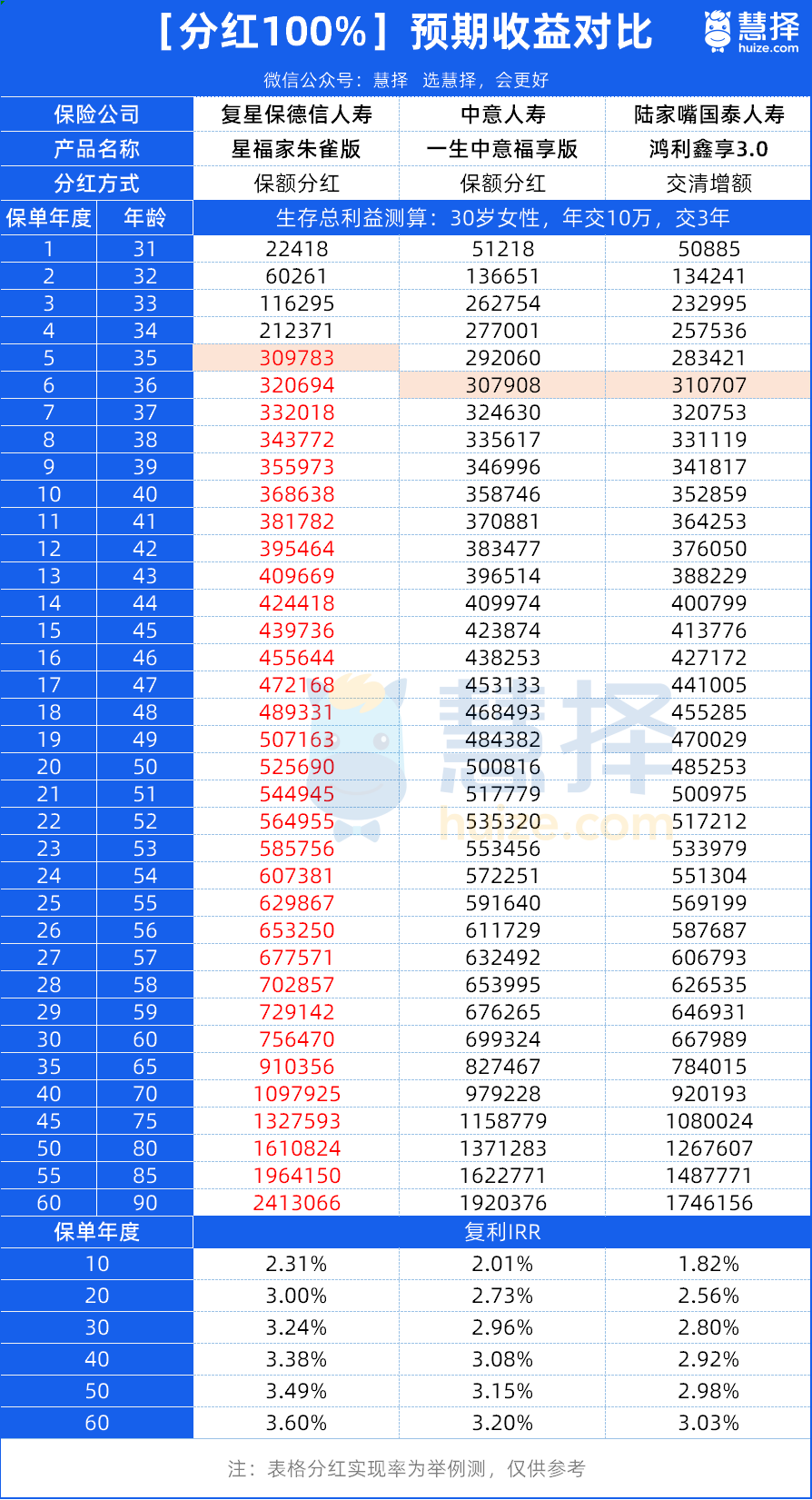

当然,买分红险不能只看保底,加上分红后的表现情况,才是重头戏。

含分红预期收益对比

按照分红100%实现测算,还是星福家朱雀版发挥最佳,保单第 5 年就回血了,比保底收益快了 3 年,资金灵活性一下子提上来了。

到第20年,预期生存总利益能涨到 52.57 万,复利达到3%;第24年更夸张,总利益直接翻倍到60.74 万!时间越久收益涨得越明显,到90 岁时总利益能到241万多,复利超 3.6%!

另外两款也不错,后期复利都能到 3% 以上,但差距不大;而星福家朱雀版长期接近 4% 的复利,目前市场上几乎没对手。

当然,分红是不保证的,那就算分红实现率只有50%的情况,星福家朱雀版的收益也非常惊人!

保单第30年,星福家朱雀版预期总利益有60万,复利 2.42%;持有时间越久收益越高,长期IRR达到 2.86%,一路领先。

这么看下来,不管是保底收益还是加分红后的预期收益,星福家朱雀版都稳居榜首。

复星保德信人寿,实力怎么样?

这么强大的保司背景做支撑,星福家朱雀版的优势就更突出了!再看复星近5年的经营情况:

风险评级:2019-2024年都维持在B级以上,2025年最新评级达到BB级。

偿付能力:2024年综合偿付能力232%,核心偿付能力180%,超过监管底线(综合>100%,核心>50%),说明公司还债能力较强。

投资收益率:2022年各大保司都较差的年份,可以达到2.9%。其他年份收益率相比一般,在4%以上,行业里中等的水平。

集齐了高领取+好服务+大公司,可以说星福家朱雀版绝对排的进分红险第一梯队。

更关键的是,星福家朱雀版,是目前市场上极少数仍支持的高分红演示利率的产品之一,在监管持续收紧、行业普遍下调演示利率的背景下,产品说不定哪天就下架了!

据业内消息,该产品正在加速清库存,有养老、财富规划的朋友,真的别错过,点这里>>>找保险咨询顾问,免费领一份你的利益测算表,如果对产品还有别的疑问,也可以为你一对一解答。

小蜜蜂6号意外险