买90万能贷255万?这3个「隐藏功能」,今天全曝光!

很多朋友买完保险,就把合同往抽屉一扔,觉得它就是个“保障/储蓄”的工具。

其实,懂行的人早就把它玩出了花——

急用钱时能靠它周转救急;结婚前能靠它保全个人财产;甚至还能实现隔代财富传承、合理规避债务风险。

今天,就把这几招“隐藏玩法”一次性讲清楚。

看完你会发现:原来家里那本落灰的保单,居然是个“万能选手”!

手里的保单,居然能贷款!

前阵子有朋友遇到急事急需用钱,可她 2 年前买的增额寿还没到领取时间,急着问我怎么处理最划算。

我直接告诉她:用保单贷款,找保险公司就能借到钱。

她当时彻底懵了,压根不知道保单还有这个功能...

今天就把保单贷款的事儿讲明白——

说到贷款,大家最熟悉的就是银行贷款,通常得拿房子、车子做抵押,银行才会放款,本质上是用资产和信用换钱。

保单贷款的逻辑其实差不多,只是借钱的对象换成了保险公司。

你手里的长期储蓄险都有现金价值,这个现金价值就像你存在保险公司的 “专属存款”,可以直接作为贷款的抵押物。

不过不是所有保单都能贷款,只有带有现金价值的长期险才可以,比如增额寿险、养老年金、教育金、重疾险等。

像医疗险、意外险这类一年一买的消费型保险,基本没有现金价值,自然贷不了款。

那保单能贷多少呢?

保险公司一般会按保单现金价值的 80% 放款,简单说,现金价值越高,能贷的钱就越多。

比如我那位朋友,保单当前现金价值 50 万,那她最多能贷出 40 万。

当然,储蓄险的现金价值会逐年增长,意味着你能贷的额度也会跟着水涨船高!

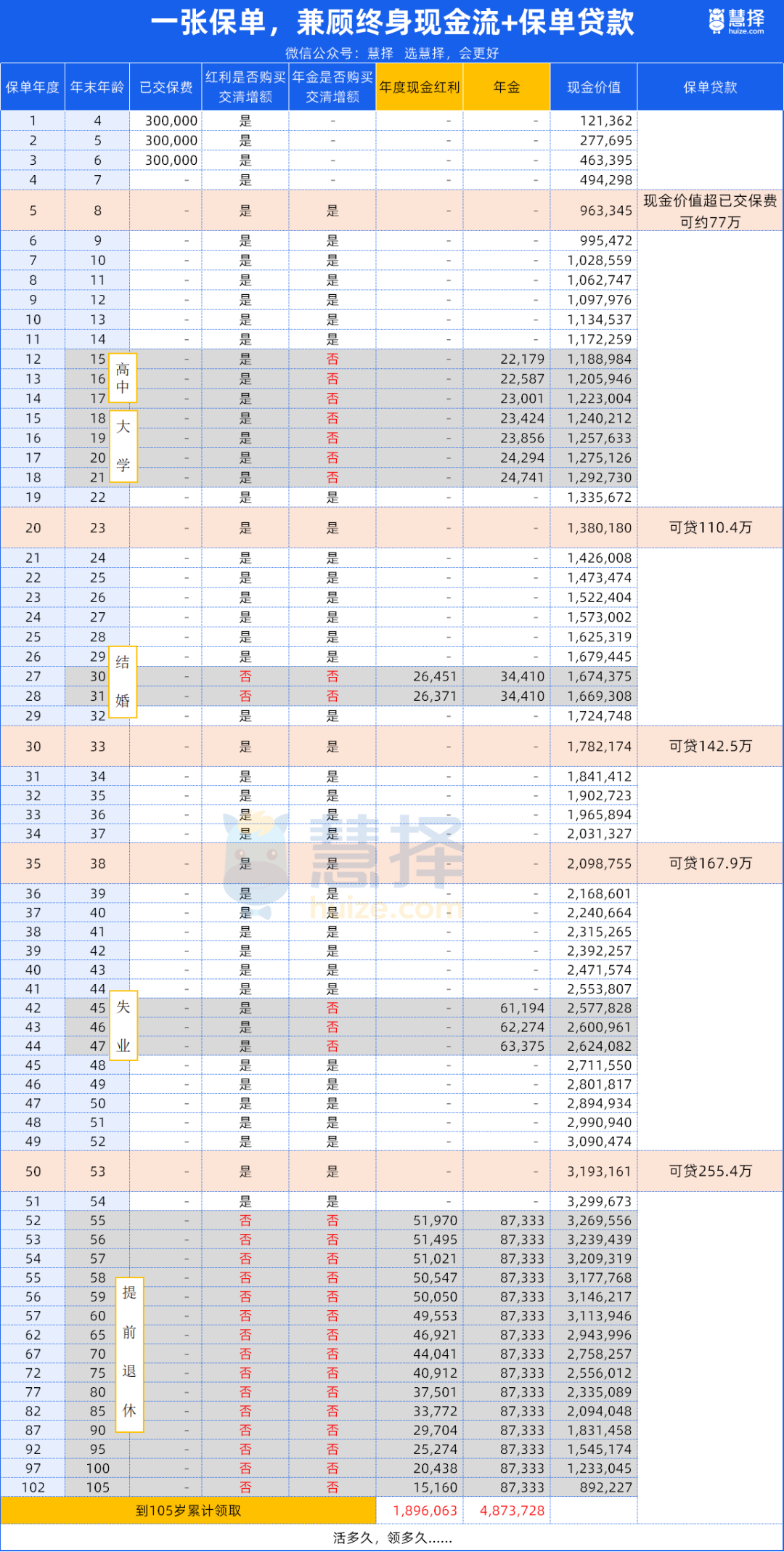

给大家举个真实例子:我的一位客户,给 3 岁的孩子买了一款【顶流增额寿】,每年交 30 万,连续交 3 年,累计缴费 90 万。

现价增长很快,保单的贷款能力也很惊人:

按照这份保单规划,孩子的高中、大学、结婚、失业、退休等人生关键阶段,都能从保单里领取一笔钱,作为专属资金。

一直领到 105 岁,累计能领 676.9 万,账户里还剩 89 万,算下来总共能拿到 766 万!

如果中途家里遇到急事需要资金,也能直接申请保单贷款,完全不影响保单本身的增值,关键节点的贷款额度一目了然:

保单第 5 年:现金价值超已交保费,达 96.3 万 → 可贷 77 万

保单第 20 年:现金价值 138 万 → 可贷 110.4 万(贷款额度已超 90 万的本金投入)

保单第 30 年:现金价值 209.8 万 → 可贷 167.9 万

时间越久,现金价值越高,能贷的钱就越多。(想了解这款【顶流增额寿】,可以点击这里,我发产品资料包给你)

这也是很多企业主偏爱大额增额寿的原因 —— 既能锁定长期稳定收益,临时缺钱时又能快速贷出一大笔,相当于给自己留了一个灵活的备用金池子。

这里也要提醒大家一个小细节:

如果是父母做投保人,给孩子买的保单,孩子成年前,父母可自主申请保单贷款,无需孩子同意;

但孩子成年成家后,申请贷款需要孩子的书面同意,部分保险公司还会要求人脸识别、签字确认。

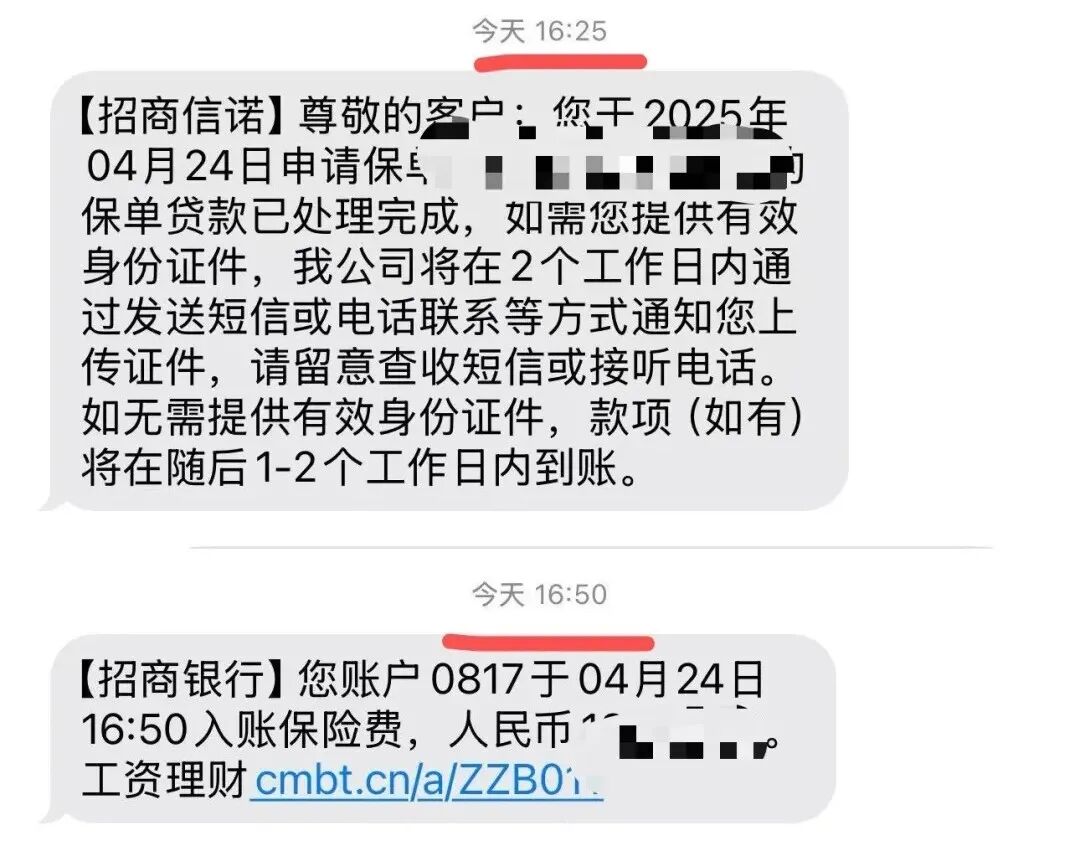

如果投保人和被保人都是自己,那随时都能在线上申请,绝大部分保险公司都能做到 1-3 个工作日到账,有客户甚至当天申请,当天就收到了放款。

保单贷款的期限大多是 6 个月,6 个月到期后,需要还本付息。

不过有些保险公司政策更灵活,只需要先还利息,本金可以继续使用。

说白了,只要你按时还利息(或本息),就能一直续贷,保单贷款本质上就是一份可以无限续期的活期贷款合同。

保单贷款的利率大概是4%左右,很多朋友乍一看会觉得贵得离谱。。。

但算账要看“净成本”——

我们申请贷款后,保单的现金价值依然会正常增值,这份增值收益能直接抵扣一部分利息,抵扣后实际的贷款利率大概只有 2% 左右,比银行信用贷的利率还要低。

最后要提醒大家,

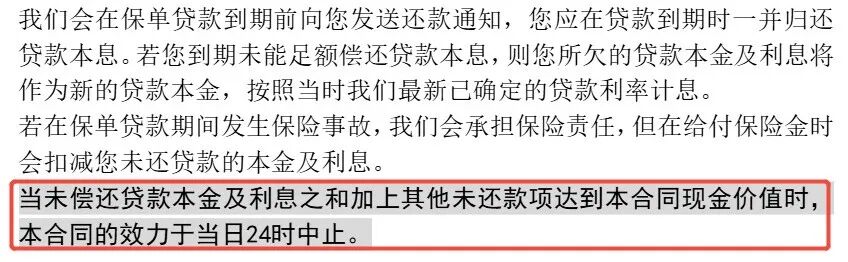

如果到期没还本息,没还清的部分会继续算利息,利滚利。

有的公司还规定,上一次没还清,就不能再贷新的。

一旦贷款本息加起来超过保单现金价值,合同就终止了。所以,该还就还,别因小失大。

总的来说,保单贷款审批快、额度高、期限灵活、真实成本低,还是很香的。

如果你手头有大额保单,临时缺钱周转,不用求人,不用看银行脸色,试试保单贷款——可能就是你的最优解。

用保险,保全婚前财产

说真的,几乎所有的离婚官司,最后核心都是争财产——婚前资产没提前规划,最后算不清、扯不完,闹得两败俱伤。

有些人想着偷偷藏钱、转移财产,让对方分不走,这属于耍小聪明的 “阴谋”,法律明确禁止,最后往往得不偿失。

有的人则懂得提前布局,用合法合规的方式保护自己的资产,这就是光明正大的 “阳谋”—— 法律从来都是保护有准备、懂规划的人。

之前有个综艺里的真实案例特别典型:

女方家里陪嫁百万,没有直接给现金,而是换成了保单,男方家里当场就变了脸色,因为他们清楚,这笔钱很难被认定为夫妻共同财产分割。

这就是用保险保全婚前财产的最高级玩法,简单、合法,还能一劳永逸。

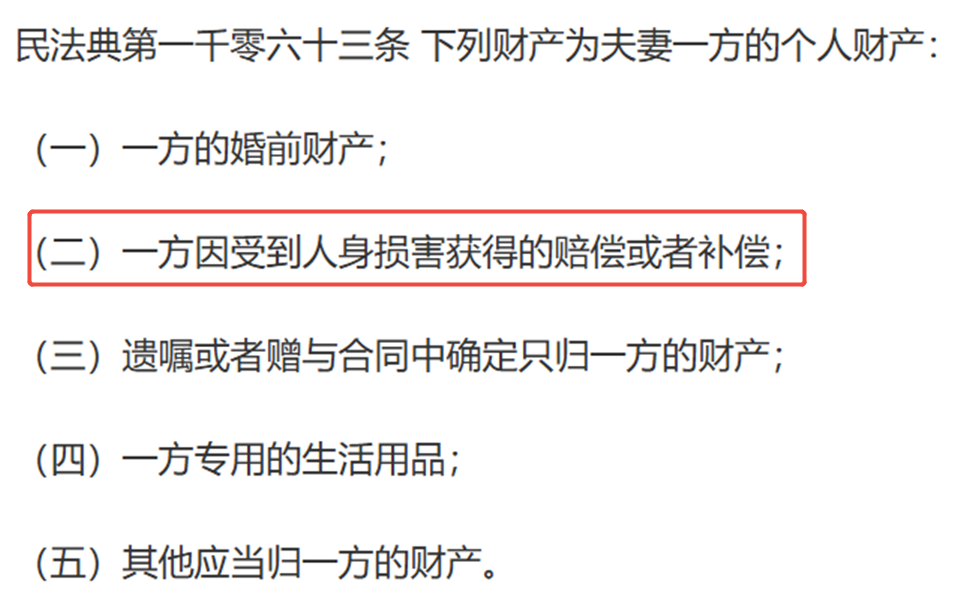

按照《民法典》,人身险、重疾险、医疗险的理赔金,都属于个人财产,不会被分割。

除了这类保障性保险,储蓄险也可以用来保全婚前财产,操作很简单,有两种方法:

第一种:自己给自己买

最优解是在婚前完成投保,并一次性交清所有保费,这样保单完全属于婚前个人财产,后续不会有任何纠纷。

如果选择的是期交产品,婚前交了一部分,婚后还需继续缴纳,这里有个关键细节一定要注意:

婚前准备一张专用银行卡,专门用来缴纳剩余保费,婚后的工资、红包、转账等所有收入,都不要往这张卡里转,避免资金混同。

这张卡只服务于这份保单,资金流水干干净净,才能从根本上杜绝后续的财产纠纷。

第二种,父母给孩子买

优势会更突出。投保人是父母,就意味着保单的控制权牢牢掌握在父母手中,即便子女后续离婚,这份保单也不会被当作夫妻共同财产分割,能最大程度守护子女的个人财产。

不过有两个关键点一定要记住:

①必须明确指定受益人

比如妈妈给女儿买保险,受益人直接写女儿本人。将来妈妈不在了,理赔金会直接给到女儿,属于她的个人财产。

如果不指定受益人,这笔钱会变成遗产,很可能被认定为夫妻共同财产。

② 变更投保人,一定要写《单独赠与协议》

如果父母想把投保人转给婚后的女儿,一定要在协议里写清楚:

这份保单仅赠与女儿个人,与女婿无关,最好让父母、女儿、女婿三方签字,再做个公证。

一张简单的协议,比将来上法庭说一百句都管用。

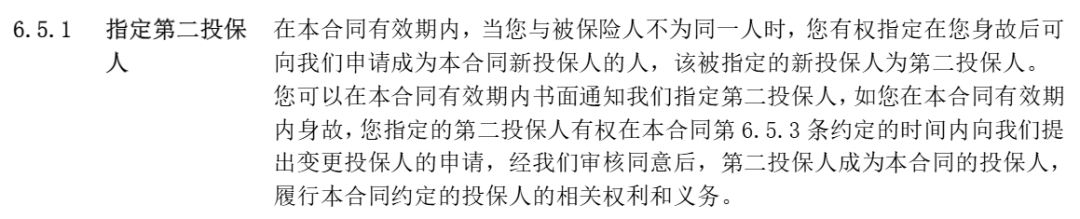

还有一个很多人不知道的细节:第二投保人。

普通保单如果投保人去世,根据《民法典》规定,这份保单会作为遗产被法定继承,继承后的财产会成为夫妻共同财产。

但如果提前设置了第二投保人,原投保人一旦出事,第二投保人可以直接接手保单,这种情况有保险合同明确约定,不算遗产继承,

哪怕没有赠与协议,也不会被认定为夫妻共同财产,完美规避了财产分割的风险。

隔代投保

都说隔辈亲,在我们的咨询中,经常遇到一类情况:

爷爷奶奶攒了一辈子钱,想给孙辈留点什么,直接给现金,怕最后被儿子儿媳代为保管,不知不觉花掉了;

给房子吧,又纠结写谁的名字、以后会不会扯皮。

老人家不懂炒股,也不敢乱投资,就想等孙辈大了,读大学、创业、结婚的时候,能实实在在地帮上一把。

这时候,隔代投保就是个很踏实的办法。

简单说,就是爷爷奶奶当投保人,孙子孙女当被保人,保费由老人出。

这份保单的所有权,牢牢握在老人手里——不管是退保、取钱,还是以后想把保单转给孩子,都得老人点头。

钱不过父母的手,就不会被挪用,也不会因为父母婚姻变故被分走,更不怕七大姑八大姨来借。

等孩子成年后,保单里的钱就能干干净净地归孩子自己支配,成为他人生的专属底气。

而且这里面还有一层更深的作用:资产隔离。

如果孩子的父母是做生意的,资金起伏大,万一将来有债务风险,这份保单因为是祖辈名下的资产,不会受到牵连。

等于给孩子留了一条后路,一份无论风雨多大都会到孩子手里的保障。

隔代投保,说到底就是把祖辈的爱,绕过中间所有的变数,完完整整地交到孙辈手上。

孩子以后每次用到这笔钱的时候,也都会记得,这是爷爷奶奶从小给我存的。

写在最后

了解了这些功能,你就会发现,保险从来都不是一张冷冰冰的合同,它更像是一位贴心、靠谱的专属资产管家。

急用钱时,它能化身灵活的备用金,放款快还不耽误自身增值;

组建家庭时,它能帮你守住婚前的财富底气,避免财产纠纷;

想传递爱和财富时,它能绕过所有风险,精准送到你想给的人手里。

它不是万能的,但只要用对了,真的能帮你解决很多看似钱解决不了的问题。

读懂储蓄险的多重价值,用好它的各种隐藏玩法,才能真正为自己和家人的未来保驾护航。

如果你也想根据自己的家庭情况、财富需求,定制专属的保单规划,解锁更多储蓄险的实用玩法,可以点击>>>1V1 免费咨询,让专业的人帮你把保单的价值发挥到极致!

星相守医疗险

- 上一篇:2026医疗险榜单,推荐第一名来了!

- 下一篇:暂无数据

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1075 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|858 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览