5千字详解!网红保司「复星保德信」,真的靠谱吗?

说到复星保德信,不少朋友应该都听过他家几个网红产品。

产品设计确实可圈可点,但一查公司经营情况,好多人就懵了。

因为它成立至今快14年了,居然连着亏了12年,这谁看了心里不嘀咕?

感觉就像看到一个表现不错的选手,但赛前训练成绩却总是起伏不定。

公司一直这么亏,它的分红产品还能买吗?

买了会不会有啥风险?将来兑付会不会有什么问题?

我花了两天的时间,收集了这家保司各方面的数据和情况。

发现里面有些信息,还真挺出乎意料,今天全部分享给大家。

看一家中小保险公司能不能走得长远,我自己觉得,主要就三点:

首先运营得稳。

肯定得会赚钱,净利润、投资表现率不能差。

同时,偿付能力、风险评级这些硬指标,也得长期稳定达标。

其次,股东得靠谱。

愿意投入,平时可以提供优质的资源,关键时刻能站出来。

最后,客户体验要好。

产品和服务都得到位,才能留住老客户,吸引新客户,长久地经营下去。

那复星保德信在这三方面到底怎么样?

我们一项项来看。

先说运营,也就是大家最关心的亏损问题。

咱们实话实说,往年的数据确实不太好看。

翻看它家往年的成绩单,你会发现,从2012年开业到2023年,账面上基本是一片“赤字海洋”。

直到近两年才扭亏为盈了。

但与此同时,它的保费收入其实一直在增长。

尤其2022年以后涨得挺快——

从24亿多一路到2025年破百亿,确实是做大做强了。

那为什么利润就是起不来呢?

其实,保险业内一直有个“七平八盈”的说法。

指的是一家初创公司,得要七年才能平账,八年才开始盈利。

当然,这话并不官方,也并不绝对。

但每家保司在成立初期,是必然要经历一段时间的亏损的。

因为保险是个前期很“重”的行业,渠道、系统、团队,样样都要砸钱。

我也翻了复保往年的年报。

很明显,头五年的保费收入,连销售成本,比如佣金、手续费、运营管理等,都覆盖不住。

直到2017年,保费才勉强支撑住这些基本开支。

再算上保单的赔付、利息等等,直到2024年才开始实现真正盈利。

不过另一方面,也可以发现,它的销售成本占保费的比例是在逐年下降的。

2024年已经降到18%左右,这说明运营效率在提升。

加上这两年“报行合一”推行,保险公司费用管控也更严格了,整体趋势是在往好的方向走。

投资能力方面,截至2025年末,

公司全年投资收益率4.63%,近三年平均综合投资收益率5.99%,这个水平在业内算是中等偏上。

包括它的偿付能力充足率和综合风险评级,也都是达到监管标准的、健康的。

它达标,就意味着从合规和应对极端风险的角度看,公司是足够安全的。

所以,单从公司经营层面看,复星保德信目前并没有太大问题。

甚至可以说,最难的阶段可能已经过去了。

不过,它目前盈利的根基还不够牢固。

未来能否走上一条长期、稳健、可持续的盈利道路,既取决于自身经营,也受外部市场环境的深刻影响。

因此,我们对它的长期观察,仍需要保持一份冷静和耐心。

再说说它的股东。

连续亏12年还能撑下来,说实话,真离不开背后股东的支持。

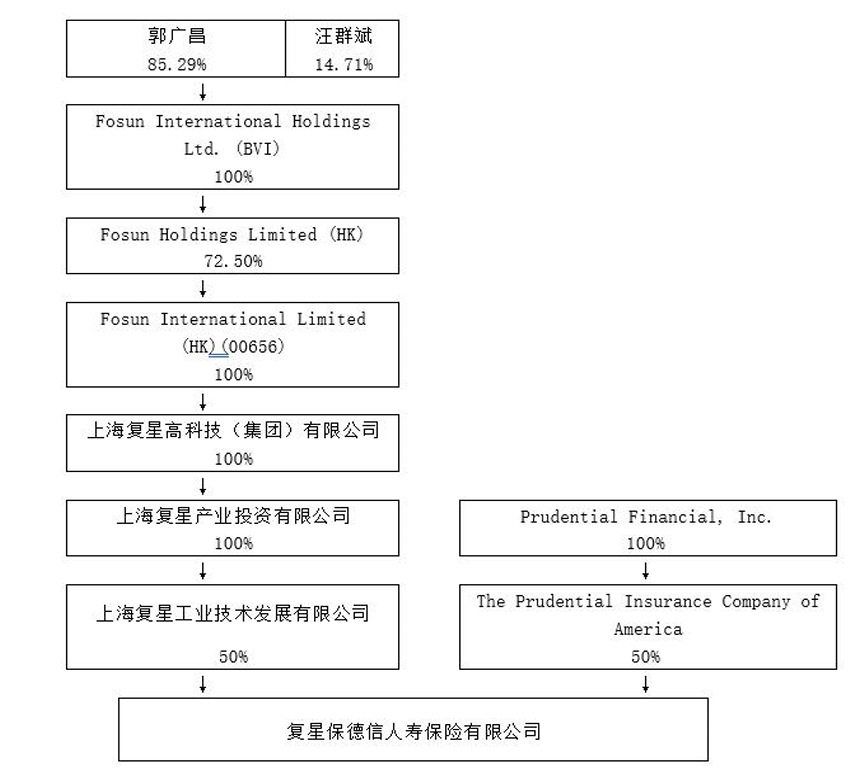

它的股东成分非常干净,只有中方外方两个股东,各占50%的股份,典型的中外合资企业。

● 中方背后是复星集团,规模还是很大的。

截至2024年年底,集团总资产有将近8千亿人民币。

不过规模再大,很多朋友还是会为它是一家民营企业而担忧。

毕竟这些年暴雷的恒大们,确实太多了。

但复星的情况,还真不太一样。

先说一个最直观的数据——

复星现在一半以上的收入来自海外。

2025年上半年,它的海外收入达到了466.7亿元,占到集团总收入的53%。

相当于说,它每收两块钱,就有一块多是从美国人、欧洲人,特别是葡萄牙人手上掏回来的。

一个海外市场也占半壁江山的公司,和那些只盯着国内、靠借新还旧来堆规模的企业,底层逻辑是完全不一样的。

再换一个角度看,复星的业务也铺得很广。

医疗、文旅、消费都有布局,地产的占比非常小。

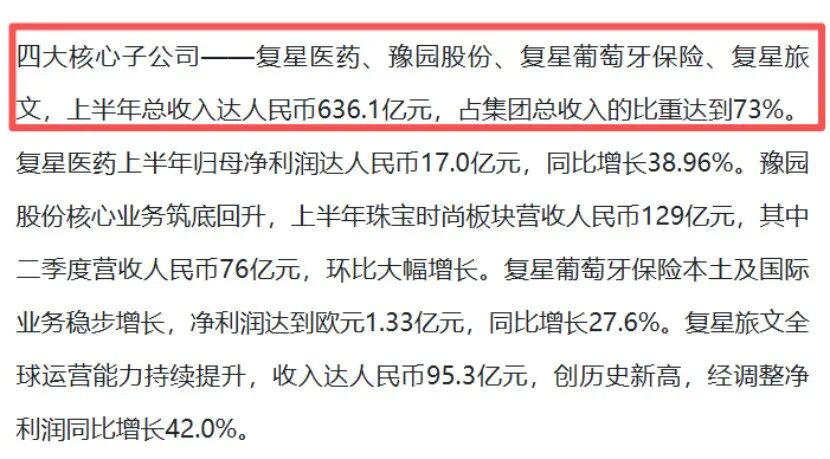

它的核心主业其实就四块:

复星医药、豫园股份、复星葡萄牙保险,以及复星旅文。

这四家在2025年上半年,就贡献了集团73%的收入。

像复星医药,是国内医药领域的龙头企业,120万一针CAR-T疗法就是它家首先引进的。

豫园股份旗下则主要是搞文旅和消费的。

比如有上海的豫园商城,就是每年灯会都能刷屏、火出圈的那个地方,也是上海的核心商圈之一。

还有老庙黄金、舍得白酒等等,也都是它旗下的。

所以实际上,复星和那些暴雷的民企是有本质区别的。

第一,它不依赖单一市场,海外收入已经撑起半边天;

第二,它的核心资产不是房子,而是医药、保险、旅游运营这类能持续产生现金流的产业。

2025年5月,标普给它评级展望定成"稳定",也算是另一个角度的印证吧。

● 外方股东,则是美国的保德信集团。

它成立于1875年,到现在已经超过150年了。

经历过一战二战,扛过了大萧条和2008年金融危机,活得久本身也是一种本事。

而保德信旗下全球投资管理业务(PGIM),管理的总资产规模达1.5万亿美元,约合10.4万亿元人民币。

相当于这一家机构管着的钱,和北京、上海两市2025年全年的GDP加起来要差不多了。

顺带一提句,在2025年IPE发布的全球资管500强排名中,PGIM排在第16位。

而同一张榜单上,国寿资管排第29位,平安资管第33位,泰康资管是第52位。

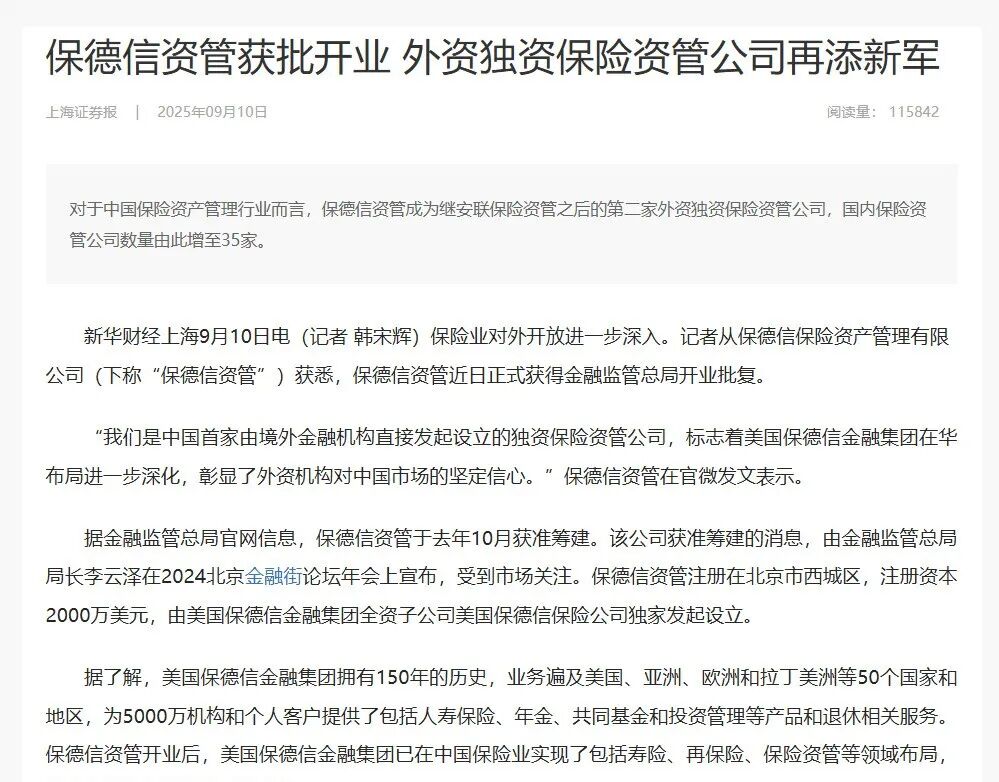

另外,保德信其实对中国市场一直挺上心的。

1998年就在北京设了代表处 ,再后来就跟复星集团各出一半,成立了复星保德信人寿。

最近的一件事是2025年9月,它独资的保德信保险资管公司正式获批开业。

这也是国内第一家,由境外金融机构直接发起设立的独资保险资管公司。

这一步棋走得挺有深意的。

说明它不只是想在中国卖保险,也想把真正的资产管理能力带进来。

这么看下来,这两家大股东,真的都不差钱。

而在复保的发展过程中,这两位大股东也进行过四次真金白银的增资。

分别是在2015年5月、2016年7月、2017年8月以及2020年9月。

增资增了5亿元、3亿元、13.62亿元以及7亿元。

另外,2022年初两家其实还打算再各掏5亿,凑10个亿继续增。

就是这轮到现在还没看到官方的消息,应该还在推进中。

前四次加起来,两家已经往复保里砸了将近30个亿了。

这说明股东还是认这门生意、也愿意陪着公司成长的。

当然,任何企业经营的最终目的都是盈利,股东不可能无限期输血。

好在从前面数据看,复保最近两年业务跑得挺快,也开始盈利了,算是慢慢稳住了。

最后说说客户体验。

毕竟大家是考虑买不买他的分红险,所以这部分,我觉得可以从三个细节来看。

首当其冲的,就是它的产品表现。

复保的一些产品在设计上确实花了心思。

形态灵活、多方案可选,这也是它能吸引不少客户的原因。

目前它比较热门的,也是后台大家来问的产品,最近主要有两款:

星颐朱雀版,以及星海赢家玄武版。

星颐朱雀版是一款快返年金。

一次性存入100万。

次年就可以开始每年领取1.5%左右的分红,前四年就能先领回6万块。

保单第五年起,还会再多出1.77%的固定领取。

加上分红,可以做到每年吃息3.3%以上。

同时账户里还永远留有100万的本金。

这部分是完全确定的,什么时候不想吃息了,可以全部退保取出,也不影响之前到手的利息。

这个3.3%的领取,在市面上还是很有优势的。

像目前市面上很热门的分红快返,悦活人生B、蛮好的人生2025,都是每年吃息3.1%、3.2%左右。

而它在每年能多吃0.1%利息的基础上,保底和现金价值也都是更高的,优势非常明显。

而星海赢家玄武版是分红养老年金,它给了三个计划。

计划一是最传统的,保底完全固定,分红慢慢涨。

假设30岁女性,趸交100万,60岁起领。

它每年固定领取7.1万,加上分红,每年能领10万多。

之后逐年增加,到80岁能年领14.8万,累计领回来268万。

而且,这款保留的现金价值也非常多,像80岁还能剩下117万多。

计划二是前高后低。

80岁前是领钱最爽的时候。

保底每年8.2万,加上分红,从年领12万多一路涨到16万多。

所以80岁时,它的预期累计领取是三个计划中最高的,能有299万多。

但80岁一过,领取就砍半了,保底只有四万多,加上分红也只有八九万了。

这种适合觉得退休头二十年是黄金时间、想趁腿脚好多出去转转,或者希望早点多拿钱到手的朋友。

计划三刚好反过来的,前低后高。

80岁之前领得少,保底只有3.8万,加上分红也不过五六万。

但70岁翻一倍,80岁再翻一倍,到后面越来越高。

还是那个30岁女性,她到90岁时累计能领走480多万,比另外两个计划多出60到100万。

这种高领取真的有点考验寿命。

但是,也正因为前期领的少,所以这款的现金价值非常高。

开始领取到76岁,光保底部分的余额,就有100万以上。

加上分红,到80岁,账户预期余额能长期维持在170万到210万之间。

相当于每年领的钱只是利息,本金还赚了不少。

如果你本身有其他养老金打底,不指着这笔钱过日子。

这种设计反而能把收益最大化,做到纯靠吃息养老。

因为计划比较多,这款我就不和市面上其他热门产品详细对比了。

但是可以通过长期的预期复利看出,无论是保底还是预期,它都很有竞争力。

比如综合收益最高的计划三,长期的预期复利可以达到3.93%。

当然,计划书做的再好看,还是要看最终能不能落到实处。

那么第二个,我们可以来看一下,它过往对待老客户的情况。

也就是过往分红实现率如何。

实际上,复保是业内少数公布十年及以上具体分红实现率的保司之一。

最早从2013年,也就是它刚成立第二年,到限高之前的2023年。

这8年,每一款产品都达到了100%及以上。

要知道,那几年公司自己还没盈利,监管也没强制要求披露。

但它仍然坚持给老客户比较好的分红水平,这点我觉得是值得肯定的。

当然,客观说,它和行业内第一梯队的公司相比,还仍有差距。

就比如限高的这两年,它平均是46%和64%,在市场里只算中规中矩。

最后第三,就是附加服务。

依托复星集团的大生态,复保能提供不少硬核的增值服务。

比如,保费达到一定标准,就能接入一个健康管家服务,真能帮你对接国内顶尖医院的专家号、安排住院手术绿通。

再比如,可以给你对接相关的旅居权益。

2015年的时候,复星集团直接收购了Club Med。

Club Med又称地中海俱乐部,1950年成立于法国,目前是全球最大的旅游度假连锁集团,提供一价全包的旅游服务。

总保费满30万,就可以打折享受Club Med的服务,也算是给自家人的优惠。

还有高端养老社区。

复保在上海的星堡,最早在2013年,也就是在它成立的次年就开业了,布局很早,运营至今十多年了。

我之前呢,也去星堡的中环二期社区实地参观过,挺洋气的。

目前是总保费满150万,可以拿到保证入住权。

上海很多其他社区都是动辄两三百万起步的,这个门槛是相对比较低的。

当然,它养老社区的布局,也不止上海。

截至2024年,它在天津、苏州、宁波的社区也都已经开业了。

未来还计划在北京、武汉、长沙、合肥、成都、西安、杭州、福州、厦门这些核心城市落地。

大家感兴趣的话,可以找我帮你预约实地参观。

而以上这些服务权益,都不是画大饼。

是它已有经落地实际经营的、能切切实实提升生活品质和安全感的服务。

对看重医疗、养老资源的客户来说,算是一个实打实的加分项。

好了,压轴的核心问题还是:

复保家的产品,咱们到底能不能买?怎么买?

我的结论一直很明确:

能买。

但咱们得带着清醒的脑子买,知道怎么挑、怎么买。

首先,大家最担心的安全问题。

在中国大陆,你手上那份人寿保单的安全性,是有个终极保护的。

根据《保险法》,就算保险公司真经营不下去,它所有的人寿保险合同,也必须由其他保险公司接手,你的保单利益不受影响。

近几年的几个真实案例,都完美地印证了这一点。

所以,咱们真的不必为那种“万一公司破产了怎么办”的极端问题,付出过多的焦虑成本。

这个底线,是有国家给咱守着的。

我们去买它家的分红险,就算是最坏的情况下,保单的保证利益部分,是不会有危险的。

其次,是分红部分。

分红就和保底不同了,它毕竟是不确定的。

0%达成和超额达成都可以,但完全就看保司的投资能力和分红意愿。

客观来说,复保过往对客户确实不错,各项经营指标也都很稳定。

不过,虽然稳定,但正如我们前面坦率聊到的。

它成立时间较短,才盈利没两年,还处在回本和证明自己的阶段。

这一点,从它这两年并未突破监管的“限高”也能看出来。

当然,也不是说它不好,很多咱们耳熟能详的大保司也都没有突破。

只是确实说明,在分红领域,它的表现不是最强的那一批。

但是它的产品又确实设计得很有心思。

如果你就是看中它某款产品的表现,或者对它的医疗资源、养老资源感兴趣,那完全可以考虑。

如果你更看重公司的表现,我建议是可以把它放入你的备选池,和那些分红成绩更稳定的选手同场比较一下。

各自算一算不同实现率情况下,你是可以接受最坏情况是怎么样的。

再根据自己的风险承受能力和公司的实际情况,来做选择。

说到底,咱们买保险,并不是为了实现什么一夜暴富,而为了一份长久的安心。

写这篇文章,也是想尽量把信息摊开,陪大家拨开迷雾,看到产品背后的公司全貌。

当然,这世上没有完美的保险公司,只有更适合你当下需求和未来期待的解决方案。

我们也整理了目前市面上各家热门保司和热门产品的详细资料,感兴趣的朋友可以直接点击>>>找我们的规划老师详细讲解~

多多对比看看,才能找到最适合自己的一款。

暖宝保3号少儿门急诊保险