爸妈只有新农合,这2种保险一定要补上,关键时刻能救命!

绝大多数父母在农村,不是下地干活,就是进城里打零工。

他们没有稳定的工作,也没人给交社保,大多就只交了一份新农合。而新农合能报销的钱又有限,真遇上点什么事根本顶不住。

所以很多人想给爸妈配好保险,但又不知道该买哪些、哪些没必要买,害怕浪费钱。

今天我们就好好聊聊「父母保险红黑榜」,帮大家捋清楚哪些值得买。

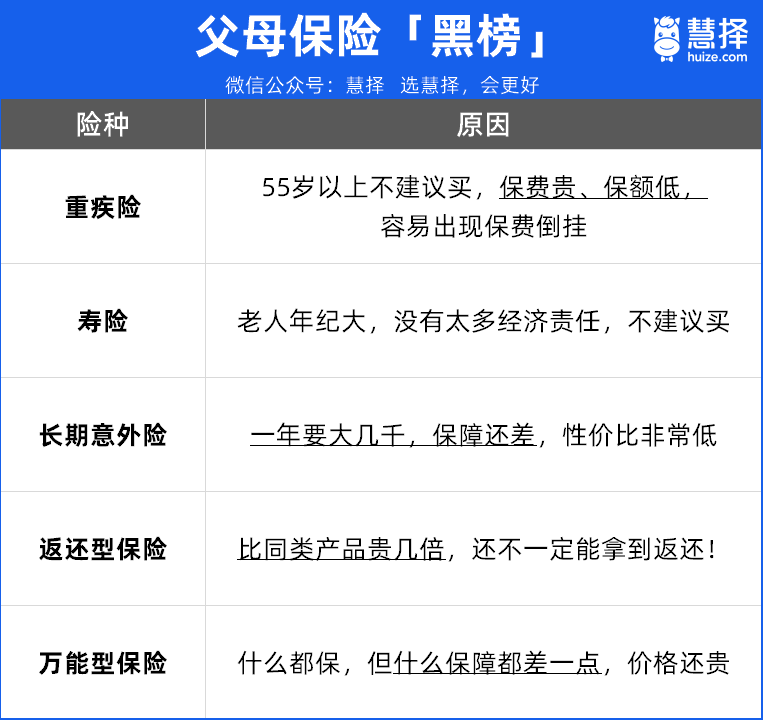

父母的保险,这5种不要轻易买!

先来看黑榜。

大家给爸妈买保险的时候,只要看到下面这5种,基本可以直接绕道,别浪费钱。

这几种保险,要么是价格贵得离谱,不划算;要么是保障很差,买了纯属白费钱。

就拿重疾险来说,爸妈55岁左右,只能买到10万左右的保额,但每年保费要8000~9000多块,杠杆非常低。

所以大家给爸妈买保险时,一定要对着【黑榜】检查,要是有人给你推荐上面这几种,就要警惕,别被坑了。

爸妈只有新农合

买这2种保险,关键时刻能救命!

接着再看红榜。

能入选红榜的产品,都是真正值得给爸妈配的,性价比高、也实用。

但说实话,给爸妈买保险不用贪多,给他们配好3种,就能就能挡住绝大部分疾病和意外导致的经济风险:

1、新农合

新农合属于国家给咱们的福利,每年几百块,能帮忙报销一部分医疗费,让我们看病少花钱,一定要买。

不过新农合的报销比例一般只有 50~70%,要是爸妈在外地看病,报销比例还会降到30%左右。真要是生了大病,自己还得掏大几万、几十万。

之前我们有个客户,她爸爸2023年查出肺癌,治疗了两年多,前前后后花了59万,新农合帮忙报销了一半,剩下的26万都得自己掏,压力非常大。

2、百万医疗险

百万医疗险一般有几百万保额,不管是生病还是意外住院,医保报完之后,超过免赔额的部分,基本都能报,不用怕大病掏空家底。

比如前面那位客户,

要是她爸爸有百万医疗险,新农合报销后剩下的26万,扣除1万免赔额后,最高能报销25万,自己只花1万。

所以,“新农合+百万医疗险”互相搭配,基本可以给我们兜底了。万一生病住院,自己几乎不用掏什么钱,经济压力能少很多。

3、意外险

爸妈年纪大了,手脚没那么灵活,很容易受伤——比如下地干活扭伤、在家摔倒骨折等,这些都是常有的事。

意外险就专门保这些,意外受伤不管是去医院看门诊、还是住院,产生的费用都能报;意外伤残或身故,能一次性赔几十万。

最关键的是,意外险特别便宜,每年只要一两百块钱,便宜又实用。

我们部门有位同事,她妈妈在小区摔倒导致髌骨骨折,住院6天花了2万多块,意外险全部报销了,自己一分钱都没花。

每年1000多,给爸妈配齐保障

结合前面的投保思路,我也准备了2套方案给大家参考。

最低只要1000多块钱,就能给爸妈配好保障!性价比非常高,适合90%的父母。

1、父母身体健康

百万医疗险:推荐星相守2号,住院、外购药有几百万保额。医保报销后,治疗费超过1万的部分,基本都能报销,不用担心看不起病。而且一家人买最高能打85折,还保证续保20年,性价比很高。

意外险:可以选孝心安6号,它是专为老年人设计的,报销条件很不错,0免赔、不限社保范围100%赔付。还自带住院津贴、ICU住院和骨折津贴等,甚至还送免费的护工服务。

这套方案配下来,一年只要1409块,而且各方面保障都很不错,特别划算。

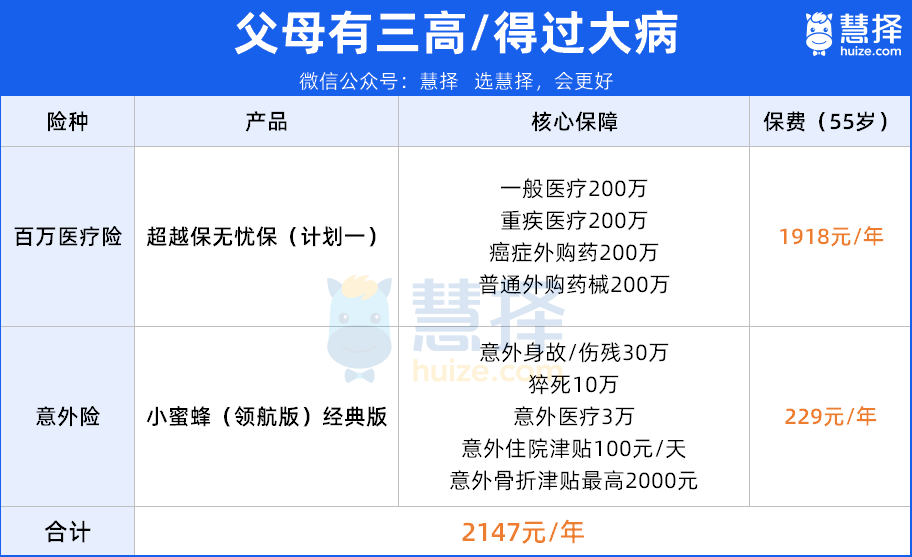

2、父母身体不好

百万医疗险:推荐超越保无忧版,不用做任何健康告知,还能保证续保10年。而且它还能保一般既往症,像爸妈投保之前有高血压、糖尿病、乙肝、结节等这些异常,之后住院治疗也能赔!

意外险:可以考虑小蜜蜂(领航版),整体保障很不错,而且也没有健康告知,爸妈得过大病也能直接买。

这套方案每年保费2147块,折算下来每个月179块,就能搞定爸妈的保障,也很划算。

写在最后

我们在外打拼,最放心不下的,就是父母。

而他们在老家,永远都是报喜不报忧,身体不舒服也总是忍着、扛着,怕去医院查出大病要花钱、拖累家人。

咱们给父母配置保险,不只是给他们一份保障,更是给他们一颗定心丸——

让他们知道,就算真的生病了,看病的钱也能报销,不用舍不得治,不用怕拖累我们。能安心地好好治病、好好养老,这就够了。

星相守2号百万医疗险